Download to read offline

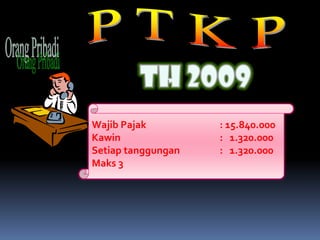

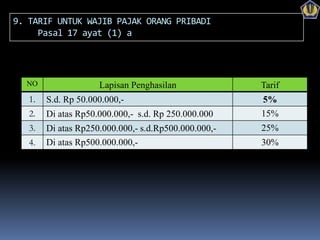

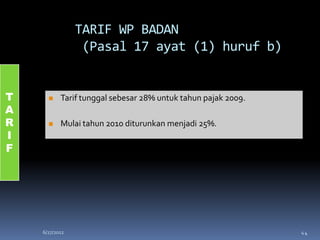

Dokumen tersebut memberikan informasi tentang penghitungan tarif pajak bagi wajib pajak orang pribadi dan badan. Untuk wajib pajak orang pribadi, terdapat 4 lapisan penghasilan dengan tarif yang berbeda-beda yaitu 5%, 15%, 25%, dan 30%. Sedangkan tarif tunggal untuk wajib pajak badan adalah 28% pada tahun 2009 dan diturunkan menjadi 25% mulai tahun 2010.