Dokumen tersebut membahas tentang kewajiban perpajakan bagi wajib pajak badan, termasuk kewajiban pembukuan, pelaporan tahunan, dan kewajiban masa seperti pemotongan dan pelaporan pajak penghasilan pasal 21, 23, dan final."

“ Add yourcompany slogan ”

Sosialisasi

Kepatuhan Kewajiban

Perpajakan Wajib

Pajak badan

Bramasto Aditomo

LOGO

2.

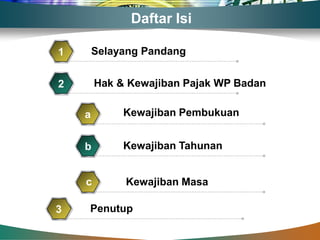

Daftar Isi

1 Selayang Pandang

2 Hak & Kewajiban Pajak WP Badan

a Kewajiban Pembukuan

b Kewajiban Tahunan

c

4 Kewajiban Masa

3 Penutup

3.

Pajak Kita MembangunBangsa

Kontribusi wajib kepada negara yang

terhutang oleh orang pribadi atau badan

yang bersifat memaksa berdasarkan

PAJAK

undang-undang, dengan tidak

mendapatkan imbalan secara langsung

dan digunakan untuk keperluan negara

bagi sebesar-besarnya kemakmuran

rakyat

4.

Perbandingan Tax Ratio

JEPANG (28%) Amerika Serikat (28%)

TAX

Inggris (39%) Italia (43%)

RATIO

Korea Selatan (27%) INDONESIA (12%)

Tax Ratio sebagai Indikator Kemajuan Suatu Bangsa

5.

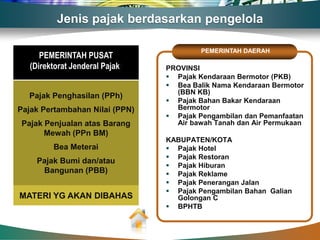

Jenis pajak berdasarkanpengelola

PEMERINTAH DAERAH

PEMERINTAH PUSAT

(Direktorat Jenderal Pajak) PROVINSI

Pajak Kendaraan Bermotor (PKB)

Bea Balik Nama Kendaraan Bermotor

(BBN KB)

Pajak Penghasilan (PPh)

Pajak Bahan Bakar Kendaraan

Pajak Pertambahan Nilai (PPN) Bermotor

Pajak Pengambilan dan Pemanfaatan

Pajak Penjualan atas Barang Air bawah Tanah dan Air Permukaan

Mewah (PPn BM)

KABUPATEN/KOTA

Bea Meterai Pajak Hotel

Pajak Restoran

Pajak Bumi dan/atau

Pajak Hiburan

Bangunan (PBB) Pajak Reklame

Pajak Penerangan Jalan

Pajak Pengambilan Bahan Galian

MATERI YG AKAN DIBAHAS Golongan C

BPHTB

6.

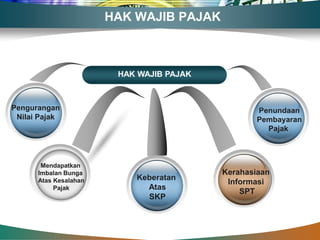

HAK WAJIB PAJAK

HAK WAJIB PAJAK

Pengurangan Penundaan

Nilai Pajak Pembayaran

Pajak

Mendapatkan

Imbalan Bunga Kerahasiaan

Atas Kesalahan Keberatan

Informasi

Pajak Atas

SPT

SKP

7.

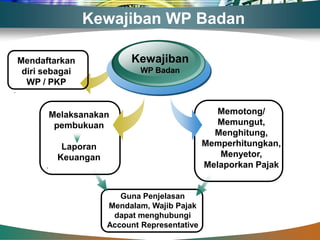

Kewajiban WP Badan

Mendaftarkan Kewajiban

diri sebagai WP Badan

WP / PKP

.

Melaksanakan Memotong/

pembukuan Memungut,

Menghitung,

Laporan Memperhitungkan,

Keuangan Menyetor,

. Melaporkan Pajak

Guna Penjelasan

Mendalam, Wajib Pajak

dapat menghubungi

Account Representative

8.

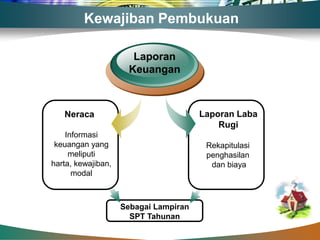

Kewajiban Pembukuan

Laporan

Keuangan

Neraca Laporan Laba

Rugi

Informasi

keuangan yang Rekapitulasi

meliputi penghasilan

harta, kewajiban, dan biaya

modal

Sebagai Lampiran

SPT Tahunan

9.

Kewajiban Pajak

Kewajiban Pajak

Kewajiban Kewajiban

Masa Tahunan

Memotong

PPh Pasal 25 PPh Badan

PPh Pasal 21

PPh Pasal 22 Menghitung

PPh Pasal 23

PPh Ps. 4(2) Melaporkan WP mengambil sendiri

PPN formulir SPT Tahunan

DI KPP

Sesuai SKT dan

SK Pengukuhan PKP

10.

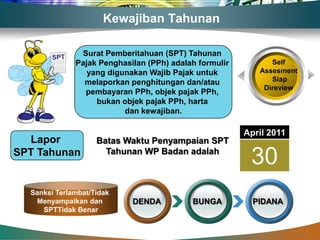

Kewajiban Tahunan

Surat Pemberitahuan (SPT) Tahunan

Pajak Penghasilan (PPh) adalah formulir Self

yang digunakan Wajib Pajak untuk Assesment

melaporkan penghitungan dan/atau Siap

Direview

pembayaran PPh, objek pajak PPh,

bukan objek pajak PPh, harta

dan kewajiban.

April 2011

Lapor Batas Waktu Penyampaian SPT

SPT Tahunan Tahunan WP Badan adalah

30

Sanksi Terlambat/Tidak

Menyampaikan dan DENDA BUNGA PIDANA

SPTTidak Benar

11.

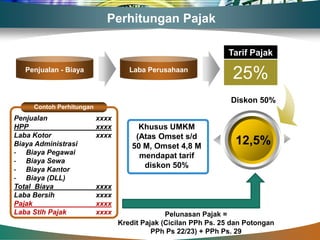

Perhitungan Pajak

Tarif Pajak

Penjualan - Biaya Laba Perusahaan

25%

Diskon 50%

Contoh Perhitungan

Penjualan xxxx

HPP xxxx Khusus UMKM

Laba Kotor xxxx (Atas Omset s/d

Biaya Administrasi 50 M, Omset 4,8 M

12,5%

- Biaya Pegawai mendapat tarif

- Biaya Sewa

- Biaya Kantor

diskon 50%

- Biaya (DLL)

Total Biaya xxxx

Laba Bersih xxxx

Pajak xxxx

Laba Stlh Pajak xxxx Pelunasan Pajak =

Kredit Pajak (Cicilan PPh Ps. 25 dan Potongan

PPh Ps 22/23) + PPh Ps. 29

12.

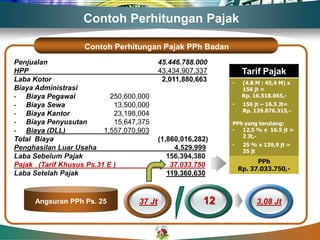

Contoh Perhitungan Pajak

Contoh Perhitungan Pajak PPh Badan

Penjualan 45.446.788.000

HPP 43,434,907,337 Tarif Pajak

Laba Kotor 2,011,880,663 • (4.8 M : 45,4 M) x

Biaya Administrasi 156 jt =

- Biaya Pegawai 250,600,000 Rp. 16.518.065,-

- Biaya Sewa 13,500,000 • 156 jt – 16.5 Jt=

Rp. 139.876.315,-

- Biaya Kantor 23,198,004

- Biaya Penyusutan 15,647,375 PPh yang terutang:

- Biaya (DLL) 1,557,070,903 • 12,5 % x 16.5 jt =

2 Jt,-

Total Biaya (1,860,016,282)

• 25 % x 139,9 jt =

Penghasilan Luar Usaha 4,529,999 35 jt

Laba Sebelum Pajak 156,394,380

PPh

Pajak (Tarif Khusus Ps.31 E ) 37.033.750

Rp. 37.033.750,-

Laba Setelah Pajak 119,360,630

Angsuran PPh Ps. 25 37 Jt 12 3,08 Jt

13.

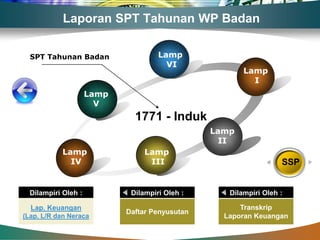

Laporan SPT TahunanWP Badan

SPT Tahunan Badan Lamp

VI

Lamp

I

Lamp

V

1771 - Induk

Lamp

II

Lamp Lamp

IV III SSP

Dilampiri Oleh : Dilampiri Oleh : Dilampiri Oleh :

Lap. Keuangan Transkrip

Daftar Penyusutan

(Lap. L/R dan Neraca Laporan Keuangan

“ Add yourcompany slogan ”

Kewajiban Perpajakan WP Badan

LOGO

16.

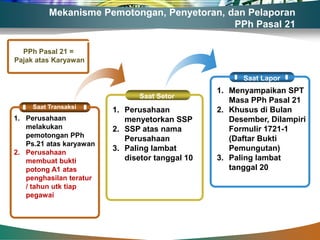

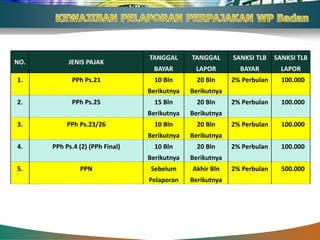

Mekanisme Pemotongan, Penyetoran,dan Pelaporan

PPh Pasal 21

PPh Pasal 21 =

Pajak atas Karyawan

Saat Lapor

1. Menyampaikan SPT

Saat Setor

Masa PPh Pasal 21

Saat Transaksi

1. Perusahaan 2. Khusus di Bulan

1. Perusahaan menyetorkan SSP Desember, Dilampiri

melakukan 2. SSP atas nama Formulir 1721-1

pemotongan PPh (Daftar Bukti

Perusahaan

Ps.21 atas karyawan

2. Perusahaan

3. Paling lambat Pemungutan)

membuat bukti disetor tanggal 10 3. Paling lambat

potong A1 atas tanggal 20

penghasilan teratur

/ tahun utk tiap

pegawai

17.

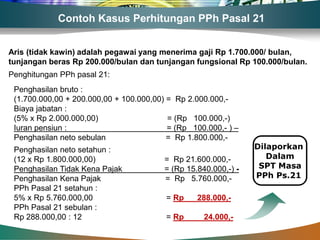

Contoh Kasus PerhitunganPPh Pasal 21

Aris (tidak kawin) adalah pegawai yang menerima gaji Rp 1.700.000/ bulan,

tunjangan beras Rp 200.000/bulan dan tunjangan fungsional Rp 100.000/bulan.

Penghitungan PPh pasal 21:

Penghasilan bruto :

(1.700.000,00 + 200.000,00 + 100.000,00) = Rp 2.000.000,-

Biaya jabatan :

(5% x Rp 2.000.000,00) = (Rp 100.000,-)

Iuran pensiun : = (Rp 100.000,- ) –

Penghasilan neto sebulan = Rp 1.800.000,-

Penghasilan neto setahun : Dilaporkan

(12 x Rp 1.800.000,00) = Rp 21.600.000,- Dalam

Penghasilan Tidak Kena Pajak = (Rp 15.840.000,-) - SPT Masa

Penghasilan Kena Pajak = Rp 5.760.000,- PPh Ps.21

PPh Pasal 21 setahun :

5% x Rp 5.760.000,00 = Rp 288.000,-

PPh Pasal 21 sebulan :

Rp 288.000,00 : 12 = Rp 24.000,-

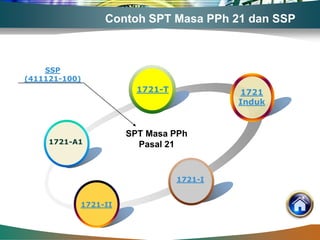

18.

Contoh SPT MasaPPh 21 dan SSP

SSP

(411121-100)

1721-T 1721

Induk

SPT Masa PPh

1721-A1 Pasal 21

1721-I

1721-II

19.

“ Add yourcompany slogan ”

Kewajiban Perpajakan WP Badan

LOGO

20.

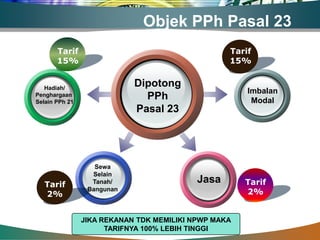

Objek PPh Pasal23

Tarif Tarif

15% 15%

Hadiah/

Dipotong

Imbalan

Penghargaan

Selain PPh 21

PPh Modal

Pasal 23

Sewa

Selain

Tarif Tanah/ Jasa Tarif

2%

Bangunan

2%

JIKA REKANAN TDK MEMILIKI NPWP MAKA

TARIFNYA 100% LEBIH TINGGI

21.

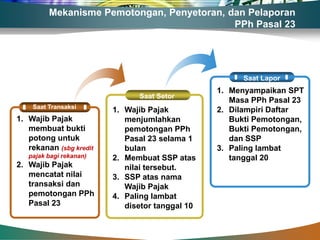

Mekanisme Pemotongan, Penyetoran,dan Pelaporan

PPh Pasal 23

Saat Lapor

1. Menyampaikan SPT

Saat Setor

Masa PPh Pasal 23

Saat Transaksi

1. Wajib Pajak 2. Dilampiri Daftar

1. Wajib Pajak menjumlahkan Bukti Pemotongan,

membuat bukti pemotongan PPh Bukti Pemotongan,

potong untuk Pasal 23 selama 1 dan SSP

rekanan (sbg kredit bulan 3. Paling lambat

pajak bagi rekanan) 2. Membuat SSP atas tanggal 20

2. Wajib Pajak nilai tersebut.

mencatat nilai 3. SSP atas nama

transaksi dan Wajib Pajak

pemotongan PPh 4. Paling lambat

Pasal 23 disetor tanggal 10

22.

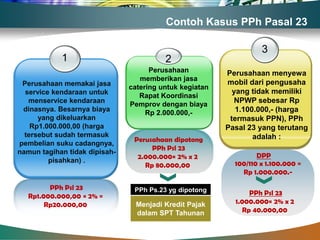

Contoh Kasus PPhPasal 23

3

1 2

Perusahaan Perusahaan menyewa

memberikan jasa

Perusahaan memakai jasa mobil dari pengusaha

catering untuk kegiatan

service kendaraan untuk yang tidak memiliki

Rapat Koordinasi

menservice kendaraan

Pemprov dengan biaya

NPWP sebesar Rp

dinasnya. Besarnya biaya 1.100.000,- (harga

Rp 2.000.000,-

yang dikeluarkan termasuk PPN), PPh

Rp1.000.000,00 (harga Pasal 23 yang terutang

tersebut sudah termasuk adalah :

Perusahaan dipotong

pembelian suku cadangnya,

PPh Psl 23

namun tagihan tidak dipisah-

2.000.000× 2% x 2 DPP

pisahkan) . 100/110 x 1.100.000 =

Rp 80.000,00

Rp 1.000.000.-

PPh Psl 23 PPh Ps.23 yg dipotong

Rp1.000.000,00 × 2% = PPh Psl 23

Rp20.000,00 Menjadi Kredit Pajak 1.000.000× 2% x 2

dalam SPT Tahunan Rp 40.000,00

23.

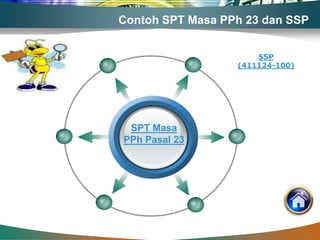

Contoh SPT MasaPPh 23 dan SSP

SSP

(411124-100)

SPT Masa

PPh Pasal 23

24.

“ Add yourcompany slogan ”

Kewajiban Perpajakan WP Badan

LOGO

25.

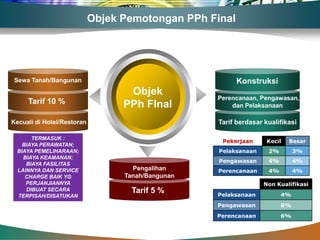

Objek Pemotongan PPhFinal

Sewa Tanah/Bangunan Konstruksi

Objek

Perencanaan, Pengawasan,

Tarif 10 % PPh FInal dan Pelaksanaan

Kecuali di Hotel/Restoran Tarif berdasar kualifikasi

TERMASUK :

Pekerjaan Kecil Besar

BIAYA PERAWATAN;

BIAYA PEMELIHARAAN; Pelaksanaan 2% 3%

BIAYA KEAMANAN;

Pengawasan 4% 4%

BIAYA FASILITAS

LAINNYA DAN SERVICE Pengalihan Perencanaan 4% 4%

CHARGE BAIK YG Tanah/Bangunan

PERJANJIANNYA Non Kualifikasi

DIBUAT SECARA Tarif 5 % Pelaksanaan 4%

TERPISAH/DISATUKAN

Pengawasan 6%

Perencanaan 6%

26.

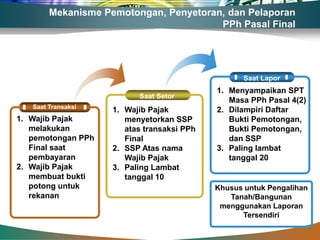

Mekanisme Pemotongan, Penyetoran,dan Pelaporan

PPh Pasal Final

Saat Lapor

1. Menyampaikan SPT

Saat Setor

Masa PPh Pasal 4(2)

Saat Transaksi

1. Wajib Pajak 2. Dilampiri Daftar

1. Wajib Pajak menyetorkan SSP Bukti Pemotongan,

melakukan atas transaksi PPh Bukti Pemotongan,

pemotongan PPh Final dan SSP

Final saat 2. SSP Atas nama 3. Paling lambat

pembayaran Wajib Pajak tanggal 20

2. Wajib Pajak 3. Paling Lambat

membuat bukti tanggal 10

potong untuk Khusus untuk Pengalihan

rekanan Tanah/Bangunan

menggunakan Laporan

Tersendiri

27.

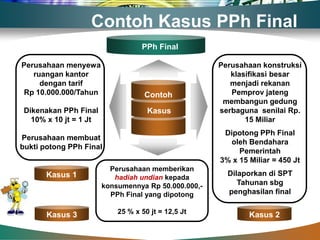

Contoh Kasus PPhFinal

PPh Final

Perusahaan menyewa Perusahaan konstruksi

ruangan kantor klasifikasi besar

dengan tarif menjadi rekanan

Rp 10.000.000/Tahun Contoh Pemprov jateng

membangun gedung

Dikenakan PPh Final Kasus serbaguna senilai Rp.

10% x 10 jt = 1 Jt 15 Miliar

Dipotong PPh Final

Perusahaan membuat

oleh Bendahara

bukti potong PPh Final

Pemerintah

3% x 15 Miliar = 450 Jt

Perusahaan memberikan

Kasus 1 Dilaporkan di SPT

hadiah undian kepada

konsumennya Rp 50.000.000,- Tahunan sbg

PPh Final yang dipotong penghasilan final

Kasus 3 25 % x 50 jt = 12,5 Jt Kasus 2

“ Add yourcompany slogan ”

Kewajiban Perpajakan WP Badan

LOGO

30.

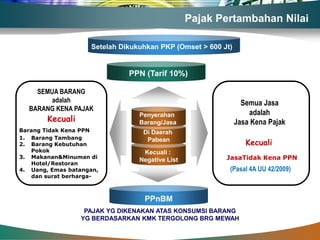

Pajak Pertambahan Nilai

Setelah Dikukuhkan PKP (Omset > 600 Jt)

PPN (Tarif 10%)

SEMUA BARANG

adalah Semua Jasa

BARANG KENA PAJAK

adalah

Kecuali

Penyerahan

Barang/Jasa Jasa Kena Pajak

Barang Tidak Kena PPN Di Daerah

1. Barang Tambang

2. Barang Kebutuhan

Pabean

Kecuali

Pokok Kecuali :

3. Makanan&Minuman di

Negative List JasaTidak Kena PPN

Hotel/Restoran

4. Uang, Emas batangan, (Pasal 4A UU 42/2009)

dan surat berharga-

PPnBM

PAJAK YG DIKENAKAN ATAS KONSUMSI BARANG

YG BERDASARKAN KMK TERGOLONG BRG MEWAH

31.

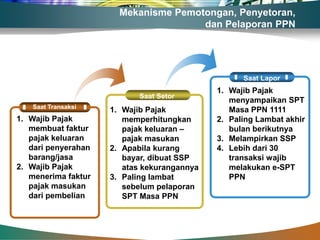

Mekanisme Pemotongan, Penyetoran,

dan Pelaporan PPN

Saat Lapor

1. Wajib Pajak

Saat Setor

menyampaikan SPT

Saat Transaksi

1. Wajib Pajak Masa PPN 1111

1. Wajib Pajak memperhitungkan 2. Paling Lambat akhir

membuat faktur pajak keluaran – bulan berikutnya

pajak keluaran pajak masukan 3. Melampirkan SSP

dari penyerahan 2. Apabila kurang 4. Lebih dari 30

barang/jasa bayar, dibuat SSP transaksi wajib

2. Wajib Pajak atas kekurangannya melakukan e-SPT

menerima faktur 3. Paling lambat PPN

pajak masukan sebelum pelaporan

dari pembelian SPT Masa PPN

32.

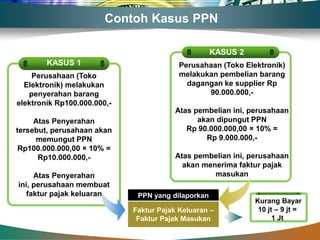

Contoh Kasus PPN

KASUS 2

KASUS 1 Perusahaan (Toko Elektronik)

Perusahaan (Toko melakukan pembelian barang

Elektronik) melakukan dagangan ke supplier Rp

penyerahan barang 90.000.000,-

elektronik Rp100.000.000,-

Atas pembelian ini, perusahaan

Atas Penyerahan akan dipungut PPN

tersebut, perusahaan akan Rp 90.000.000,00 × 10% =

memungut PPN Rp 9.000.000,-

Rp100.000.000,00 × 10% =

Rp10.000.000,- Atas pembelian ini, perusahaan

akan menerima faktur pajak

Atas Penyerahan masukan

ini, perusahaan membuat

faktur pajak keluaran PPN yang dilaporkan

Kurang Bayar

Faktur Pajak Keluaran – 10 jt – 9 jt =

Faktur Pajak Masukan 1 Jt

33.

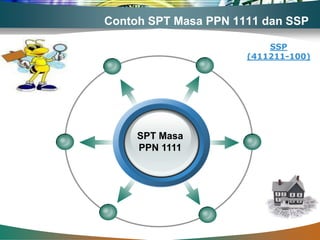

Contoh SPT MasaPPN 1111 dan SSP

SSP

(411211-100)

SPT Masa

PPN 1111

34.

“ Add yourcompany slogan ”

Kewajiban Perpajakan WP Badan

LOGO

35.

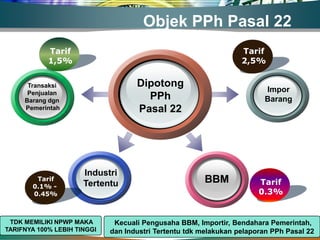

Objek PPh Pasal22

Tarif Tarif

1,5% 2,5%

Transaksi Dipotong

Penjualan Impor

Barang dgn

PPh Barang

Pemerintah Pasal 22

Industri

Tarif BBM

0.1% - Tertentu Tarif

0.45% 0.3%

TDK MEMILIKI NPWP MAKA Kecuali Pengusaha BBM, Importir, Bendahara Pemerintah,

TARIFNYA 100% LEBIH TINGGI dan Industri Tertentu tdk melakukan pelaporan PPh Pasal 22

36.

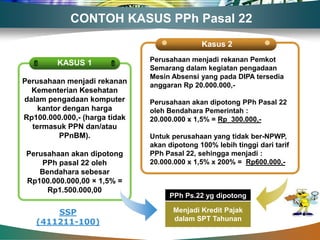

CONTOH KASUS PPhPasal 22

Kasus 2

KASUS 1 Perusahaan menjadi rekanan Pemkot

Semarang dalam kegiatan pengadaan

Mesin Absensi yang pada DIPA tersedia

Perusahaan menjadi rekanan

anggaran Rp 20.000.000,-

Kementerian Kesehatan

dalam pengadaan komputer Perusahaan akan dipotong PPh Pasal 22

kantor dengan harga oleh Bendahara Pemerintah :

Rp100.000.000,- (harga tidak 20.000.000 x 1,5% = Rp 300.000,-

termasuk PPN dan/atau

PPnBM). Untuk perusahaan yang tidak ber-NPWP,

akan dipotong 100% lebih tinggi dari tarif

Perusahaan akan dipotong PPh Pasal 22, sehingga menjadi :

PPh pasal 22 oleh 20.000.000 x 1,5% x 200% = Rp600.000,-

Bendahara sebesar

Rp100.000.000,00 × 1,5% =

Rp1.500.000,00

PPh Ps.22 yg dipotong

SSP Menjadi Kredit Pajak

(411211-100) dalam SPT Tahunan

37.

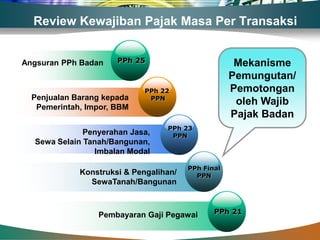

Review Kewajiban PajakMasa Per Transaksi

Angsuran PPh Badan PPh 25 Mekanisme

Pemungutan/

PPh 22 Pemotongan

Penjualan Barang kepada PPN

Pemerintah, Impor, BBM

oleh Wajib

Pajak Badan

PPh 23

Penyerahan Jasa, PPN

Sewa Selain Tanah/Bangunan,

Imbalan Modal

PPh Final

Konstruksi & Pengalihan/ PPN

SewaTanah/Bangunan

Pembayaran Gaji Pegawai PPh 21