DASAR HUKUM

UUDasar Hukum Ketentuan Umum Tata Cara Perpajakan adalah UU No. 6 Tahun

1983 dan telah di ubah menjadi UU No. 16 Tahun 2000.

ISTILAH - ISTILAH

1. Wajib Pajak (WP) adalah Orang pribadi atau badan berdasarkan ketentuan peraturan

perundang-undangan perpajakan (termasuk pemungut pajak atau pemotong pajak).

2. Badan adalah Sekumpulan orang atau modal yang merupakan kesatuan yang

melakukan usaha maupun yang tidak melakukan usaha.

3. Masa Pajak adalah Jangka waktu yang lamanya sama dengan 1 bulan takwim atau

jangka waktu lain yang ditetapkan keputusan mentri keuangan paling lama 3 bulan

takwim.

4. Tahun Pajak adalah jangka waktu 1 tahun takwim kecuali bila wajib pajak

menggunakan tahun buku yang tidak sama dengan tahun takwim.

5. Bagian Tahun Pajak adalah Bagian dari jangka waktu 1 tahun pajak

3.

6. Pajak YangTerutang adalah Pajak yang harus di bayar pada suatu saat, dalam masa pajak,

dalam tahun pajak atau bagian tahun pajak merut ketentuan peraturan perundang-

undangan perpajakan.

7. Penanggung Pajak adalah Orang prbadi atau badan yang bertanggung jawab atas

pembayaran pajak, termasuk wakil yang menjalankan hak dan memenuhi kewajiban WP

berdasarkan ketentuan perundang-undangan perpajakan.

8. Surat Paksa adalah Surat perintah untuk membayar utang pajak dan biaya penagihan

pajak sesuai dengan UU No. 19 Tahun 1997 tentang Penagihan Pajak dengan Surat Paksa

sebagaimana telah di ubah dengan UU No. 19 Tahun 2000.

4.

LATIHAN CARA MENENTUKANTAHUN PAJAK

1. Tahun Pajak Sama dengan Tahun Takwim

Januari 2007 31 Desember 2007

Artinya : Pembukuan di mulai 1 Januari 2007 dan berakhir 31 Desember

2007, disebut Tahun Pajak 2007

2. Tahun Pajak Tidak Sama Dengan Tahun Takwim

1 Juni 2006 31 mei 2007

3.

1 Maret 2005 28 februari 2006

4.

30 September 2004 31 Agustus 2005

5.

NOMOR POKOK WAJIBPAJAK (NPWP)

Pengertian: Nomor yang diberikan dalam administrasi perpajakan yang dipergunakan

sebagai tanda pengenal diri atau identitas Wajib Pajak dalam

melaksanakan hak dan kewajiban perpajakannya.

Menurut Siti Resmi NPWP adalah nomor yang diberikan kepada wajib pajak sebagai

sarana dalam administrasi perpajakan yang dipergunakan sebagai tanda pengenai

diri atau identitas wajib pajak dalam melaksanakan hal dan kewajiban wajib pajak.

Menurut Mardiasmo NPWP adalah suatu sarana administrasii perpajakan yang

dipergunakan sebagai tanda pengenal diri atau identitas wajib pajak

Dalam pasal 2 ayat(l) UU KUP disebutkan setiap wajib pajak wajib mendaftarkan diri

pada kantor Direktorat Jendral pajak yang wilayah kerjanya meliputi tempat tinggal

atau tempat kedudukan wajib pajak dan kepadanya diberikan NPWP.

6.

• Fungsi NPWP

a.Sebagai tanda pengenal diri atau identitas Wajib Pajak .

b. Untuk menjaga ketertiban dalam pembayaran pajak dan dalam

pengawasan administrasi perpajakan.

• Pencantuman NPWP

Dalam hal berhubungan dengan dokumen perpajakan, wajib Pajak

diwajibkan mencantumkan Nomor Pokok Wajib Pajak yang

dimilikinya.

7.

Pendaftaran NPWP

Tempat pendaftarandilakukan pada kantor Direktorat Jendral Pajak. Kewajiban

mendaftarkan diri untuk memperoleh NPWP dibatasi jangka waktunya, karena

hal ini berkaitan dengan saat pajak terhutang dan kewajiban mengenakan pajak

terhutang. Terhadap Wajib Pajak yang tidak mendaftarkan diri untuk

mendapatkan NPWP akan dikenakan sanksi perpajakan.

Penghapusan dilakukan apabila :

a. Diajukan permohonan penghapusan NPWP oleh Wajib Pajak dan/atau ahli

warisnya apabila Wajib Pajak sudah tidak memenuhi persyaratan subjektif

dan/atau objektif sesuai dengan ketentuan peraturan perundang-undangan

perpajakan.

b. Wajib Pajak badan dilikuidasi karena penghentian atau penggabungan usaha.

8.

c. Wanita yangsebelumnya telah memiliki NPWP dan menikah tanpa membuat

perjanjian pemisahan harta dan penghasilan dalam hal suami dari wanita

tersebut telah terdaftar sebagai Wajib Pajak.

d. Wajib pajak bentuk usaha tetap menghentikan kegiatan usahanya di Indonesia.

e. Dianggap perlu oleh Direktur Jendral Pajak untuk menghapuskan NPWP dari

Wajib Pajak yang sudah tidak memenuhi persyaratan subjektif dan/atau

objektif sesuai dengan ketentuan peraturan perundang-undangan perpajakan.

9.

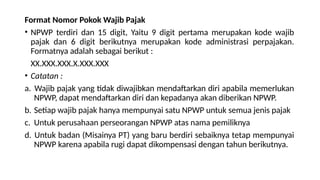

Format Nomor PokokWajib Pajak

• NPWP terdiri dan 15 digit, Yaitu 9 digit pertama merupakan kode wajib

pajak dan 6 digit berikutnya merupakan kode administrasi perpajakan.

Formatnya adalah sebagai berikut :

XX.XXX.XXX.X.XXX.XXX

• Catatan :

a. Wajib pajak yang tidak diwajibkan mendaftarkan diri apabila memerlukan

NPWP, dapat mendaftarkan diri dan kepadanya akan diberikan NPWP.

b. Setiap wajib pajak hanya mempunyai satu NPWP untuk semua jenis pajak

c. Untuk perusahaan perseorangan NPWP atas nama pemiliknya

d. Untuk badan (Misainya PT) yang baru berdiri sebaiknya tetap mempunyai

NPWP karena apabila rugi dapat dikompensasi dengan tahun berikutnya.

10.

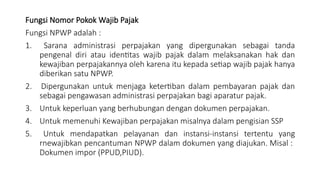

Fungsi Nomor PokokWajib Pajak

Fungsi NPWP adalah :

1. Sarana administrasi perpajakan yang dipergunakan sebagai tanda

pengenal diri atau identitas wajib pajak dalam melaksanakan hak dan

kewajiban perpajakannya oleh karena itu kepada setiap wajib pajak hanya

diberikan satu NPWP.

2. Dipergunakan untuk menjaga ketertiban dalam pembayaran pajak dan

sebagai pengawasan administrasi perpajakan bagi aparatur pajak.

3. Untuk keperluan yang berhubungan dengan dokumen perpajakan.

4. Untuk memenuhi Kewajiban perpajakan misalnya dalam pengisian SSP

5. Untuk mendapatkan pelayanan dan instansi-instansi tertentu yang

rnewajibkan pencantuman NPWP dalam dokumen yang diajukan. Misal :

Dokumen impor (PPUD,PIUD).

11.

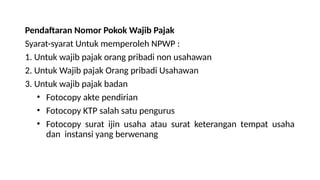

Pendaftaran Nomor PokokWajib Pajak

Syarat-syarat Untuk memperoleh NPWP :

1. Untuk wajib pajak orang pribadi non usahawan

2. Untuk Wajib pajak Orang pribadi Usahawan

3. Untuk wajib pajak badan

• Fotocopy akte pendirian

• Fotocopy KTP salah satu pengurus

• Fotocopy surat ijin usaha atau surat keterangan tempat usaha

dan instansi yang berwenang

12.

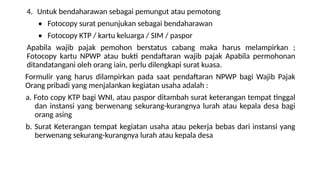

4. Untuk bendaharawansebagai pemungut atau pemotong

• Fotocopy surat penunjukan sebagai bendaharawan

• Fotocopy KTP / kartu keluarga / SIM / paspor

Apabila wajib pajak pemohon berstatus cabang maka harus melampirkan ;

Fotocopy kartu NPWP atau bukti pendaftaran wajib pajak Apabila permohonan

ditandatangani oleh orang iain, perlu dilengkapi surat kuasa.

Formulir yang harus dilampirkan pada saat pendaftaran NPWP bagi Wajib Pajak

Orang pribadi yang menjalankan kegiatan usaha adalah :

a. Foto copy KTP bagi WNI, atau paspor ditambah surat keterangan tempat tinggal

dan instansi yang berwenang sekurang-kurangnya lurah atau kepala desa bagi

orang asing

b. Surat Keterangan tempat kegiatan usaha atau pekerja bebas dari instansi yang

berwenang sekurang-kurangnya lurah atau kepala desa

13.

• Wajib pajakBadan :

a. Foto copy akte pendirian dan perubahan terakhir atau surat keterangan

penunjukan dan kantor pusat bagi bentuk usaha tetap.

b. Foto copy KTP

c. Surat keterangan tempat kegiatan usaha dan instansi yang berwenang sekurang-

kurangnya lurah atau kepala desa.

• Kewajiban mendaftarkan diri untuk memperoleh NPWP dibatasi jangka

waktunya karena hal ini berkaitan dengan saat pajak terutang dan kewajiban

mengenakan pajak terutang.jangka waktu pendaftaran NPWP adalah :

14.

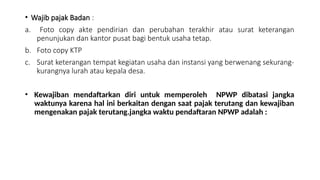

Bagi wajibpajak Orang Pribadi yang menjalankan usaha atau pekerjaan bebas

dan wajib pajak badan, wajib mendaftarkan diri paling lambat satu bulan setelah

usaha mulai dijalankan

Wajib pajak orang pribadi yang tidak menjalankan usaha atau pekerjaan bebas

apabila sampai dengan satu bulan memperoleh penghasilan yang jumlahnya

telah melebihi ptkp setahun, wajib mendaftarkan diri paling lambat pada akhir

bulan berikutnya.Tempat pendaftaran wajib pajak atau pelaporan pengusaha

tertentu:

Seluruh wajib pajak BUMN dan Wajib pajak BUMD diwilayah DKI Jakarta: di KPP

BUMN Jakarta

15.

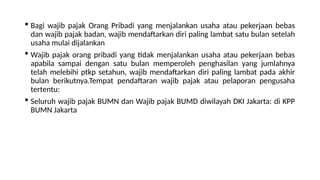

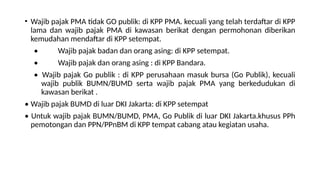

• Wajib pajakPMA tidak GO publik: di KPP PMA. kecuali yang telah terdaftar di KPP

lama dan wajib pajak PMA di kawasan berikat dengan permohonan diberikan

kemudahan mendaftar di KPP setempat.

• Wajib pajak badan dan orang asing: di KPP setempat.

• Wajib pajak dan orang asing : di KPP Bandara.

• Wajib pajak Go publik : di KPP perusahaan masuk bursa (Go Publik), kecuali

wajib publik BUMN/BUMD serta wajib pajak PMA yang berkedudukan di

kawasan berikat .

• Wajib pajak BUMD di luar DKI Jakarta: di KPP setempat

• Untuk wajib pajak BUMN/BUMD, PMA, Go Publik di luar DKI Jakarta.khusus PPh

pemotongan dan PPN/PPnBM di KPP tempat cabang atau kegiatan usaha.

16.

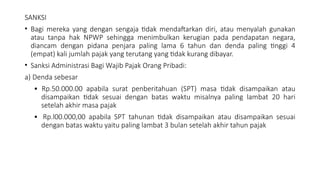

SANKSI

• Bagi merekayang dengan sengaja tidak mendaftarkan diri, atau menyalah gunakan

atau tanpa hak NPWP sehingga menimbulkan kerugian pada pendapatan negara,

diancam dengan pidana penjara paling lama 6 tahun dan denda paling tinggi 4

(empat) kali jumlah pajak yang terutang yang tidak kurang dibayar.

• Sanksi Administrasi Bagi Wajib Pajak Orang Pribadi:

a) Denda sebesar

• Rp.50.000.00 apabila surat penberitahuan (SPT) masa tidak disampaikan atau

disampaikan tidak sesuai dengan batas waktu misalnya paling lambat 20 hari

setelah akhir masa pajak

• Rp.l00.000,00 apabila SPT tahunan tidak disampaikan atau disampaikan sesuai

dengan batas waktu yaitu paling lambat 3 bulan setelah akhir tahun pajak

17.

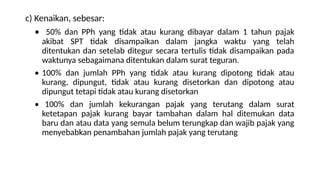

b) Bunga sebesar

•2% sebulan untuk selama dua kali 24 bulan atas jumlah pajak yang

terutang tidak atau kurang dibayar

• 2% sebulan dan pajak yang kurang dibayar dalam hal wajib pajak

diperbolehkan mengangsur atau menunda pembayaran

• 48% dan jumlah pajak yang tidak atau kurang dibayar dalam hal

wajib pajak setelah jangka waktu 10 tahun dipidana di bidang

perpajakan berdasarkan keputusan pengendahan yang telah

rnernperoleh kekuatan hukum tetap.

• 2% sebulan dihitung dan jatuh pernbayaran sarnpai dengan tanggal

pembayaran dan bagian dan bulan dihitung penuh I bulan apabila

pembayaran atau penyetoran yang terutang untuk suatu saat atau

masa dilakukan setelah jatuh tempo pembayaran atau penyetoran.

18.

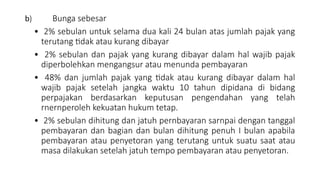

c) Kenaikan, sebesar:

•50% dan PPh yang tidak atau kurang dibayar dalam 1 tahun pajak

akibat SPT tidak disampaikan dalam jangka waktu yang telah

ditentukan dan setelab ditegur secara tertulis tidak disampaikan pada

waktunya sebagaimana ditentukan dalam surat teguran.

• 100% dan jumlah PPh yang tidak atau kurang dipotong tidak atau

kurang, dipungut, tidak atau kurang disetorkan dan dipotong atau

dipungut tetapi tidak atau kurang disetorkan

• 100% dan jumlah kekurangan pajak yang terutang dalam surat

ketetapan pajak kurang bayar tambahan dalam hal ditemukan data

baru dan atau data yang semula belum terungkap dan wajib pajak yang

menyebabkan penambahan jumlah pajak yang terutang

19.

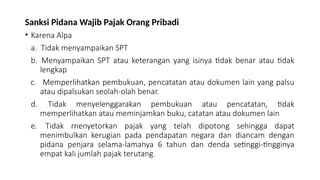

Sanksi Pidana WajibPajak Orang Pribadi

• Karena Alpa

a. Tidak menyampaikan SPT

b. Menyampaikan SPT atau keterangan yang isinya tidak benar atau tidak

lengkap

c. Memperlihatkan pembukuan, pencatatan atau dokumen lain yang palsu

atau dipalsukan seolah-olah benar.

d. Tidak menyelenggarakan pembukuan atau pencatatan, tidak

memperlihatkan atau meminjamkan buku, catatan atau dokumen lain

e. Tidak rnenyetorkan pajak yang telah dipotong sehingga dapat

menimbulkan kerugian pada pendapatan negara dan diancam dengan

pidana penjara selama-lamanya 6 tahun dan denda setinggi-tingginya

empat kali jumlah pajak terutang.

20.

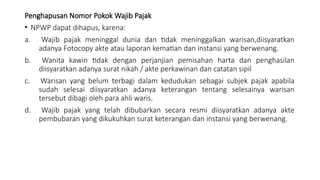

Penghapusan Nomor PokokWajib Pajak

• NPWP dapat dihapus, karena:

a. Wajib pajak meninggal dunia dan tidak meninggalkan warisan,diisyaratkan

adanya Fotocopy akte atau laporan kematian dan instansi yang berwenang.

b. Wanita kawin tidak dengan perjanjian pemisahan harta dan penghasilan

diisyaratkan adanya surat nikah / akte perkawinan dan catatan sipil

c. Warisan yang belum terbagi dalam kedudukan sebagai subjek pajak apabila

sudah selesai diisyaratkan adanya keterangan tentang selesainya warisan

tersebut dibagi oleh para ahli waris.

d. Wajib pajak yang telah dibubarkan secara resmi diisyaratkan adanya akte

pembubaran yang dikukuhkan surat keterangan dan instansi yang berwenang.

21.

e. Bentuk usahatetap disyaratkan adanya permohonan wp yang dilampiri

dokumen yang mendukung bahwa bentuk usaha tetap tidak memenuhi syarat

lagi untuk dapat digolongkan sebagai Wajib pajak .

f. Wajib pajak orang prihadi lainnya yang tidak memenuhi syarat lagi sebagai

Wajib Pajak.

g. Bentuk usaha tetap yang telah kehilangan statusnya sebagai bentuk usaha

tetap.

h. Wajib pajak orang pribadi lainnya selain yang dimaksud dalam huruf a & b

yang tidak memenuhi syarat lagi sebagai wajib pajak.

![PPT Perpajakan I [TM2].pdf](https://cdn.slidesharecdn.com/ss_thumbnails/pptperpajakanitm2-220729233532-59d10528-thumbnail.jpg?width=640&height=640&fit=bounds)