Recommended

More Related Content

What's hot

What's hot (20)

Similar to NGÀNH NGÂN HÀNG VCSC 18.5.2017

Similar to NGÀNH NGÂN HÀNG VCSC 18.5.2017 (20)

More from HANOI BROKER ANALYST

NGÀNH NGÂN HÀNG VCSC 18.5.2017

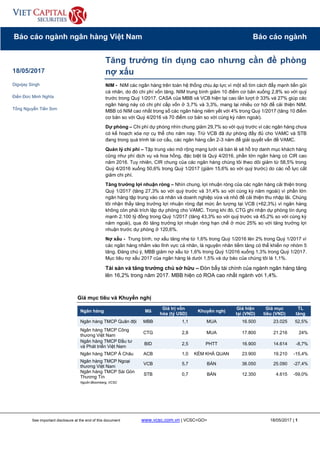

- 1. See important disclosure at the end of this document www.vcsc.com.vn | VCSC<GO> 18/05/2017 | 1 Báo cáo ngành ngân hàng Việt Nam Báo cáo ngành Giá mục tiêu và Khuyến nghị Ngân hàng Mã Giá trị vốn hóa (tỷ USD) Khuyến nghị Giá hiện tại (VND) Giá mục tiêu (VND) TL tăng Ngân hàng TMCP Quân đội MBB 1,1 MUA 16.500 23.025 52,5% Ngân hàng TMCP Công thương Việt Nam CTG 2,8 MUA 17.800 21.216 24% Ngân hàng TMCP Đầu tư và Phát triển Việt Nam BID 2,5 PHTT 16.900 14.614 -8,7% Ngân hàng TMCP Á Châu ACB 1,0 KÉM KHẢ QUAN 23.900 19.210 -15,4% Ngân hàng TMCP Ngoại thương Việt Nam VCB 5,7 BÁN 36.050 25.090 -27,4% Ngân hàng TMCP Sài Gòn Thương Tín STB 0,7 BÁN 12.350 4.615 -59,0% Nguồn:Bloomberg, VCSC Tăng trưởng tín dụng cao nhưng cần đề phòng nợ xấu NIM - NIM các ngân hàng trên toàn hệ thống chịu áp lực vì một số tìm cách đẩy mạnh tiền gửi cá nhân, do đó chi phí vốn tăng. NIM trung bình giảm 10 điểm cơ bản xuống 2,8% so với quý trước trong Quý 1/2017. CASA của MBB và VCB hiện tại cao lần lượt ở 33% và 27% giúp các ngân hàng này có chi phí cấp vốn ở 3,7% và 3,3%, mang lại nhiều cơ hội để cải thiện NIM. MBB có NIM cao nhất trong số các ngân hàng niêm yết với 4% trong Quý 1/2017 (tăng 10 điểm cơ bản so với Quý 4/2016 và 70 điểm cơ bản so với cùng kỳ năm ngoái). Dự phòng – Chi phí dự phòng nhìn chung giảm 29,7% so với quý trước vì các ngân hàng chưa có kế hoạch xóa nợ cụ thể cho năm nay. Trừ VCB đã dự phòng đầy đủ cho VAMC và STB đang trong quá trình tái cơ cấu, các ngân hàng cần 2-3 năm để giải quyết vấn đề VAMC. Quản lý chi phí – Tập trung vào mở rộng mạng lưới và bán lẻ sẽ hỗ trợ danh mục khách hàng cũng như phí dịch vụ và hoa hồng, đặc biệt là Quý 4/2016, phần lớn ngân hàng có CIR cao năm 2016. Tuy nhiên, CIR chung của các ngân hàng chúng tôi theo dõi giảm từ 58,5% trong Quý 4/2016 xuống 50,6% trong Quý 1/2017 (giảm 15,6% so với quý trước) do các nỗ lực cắt giảm chi phí. Tăng trưởng lợi nhuận ròng – Nhìn chung, lợi nhuận ròng của các ngân hàng cải thiện trong Quý 1/2017 (tăng 27,3% so với quý trước và 31,4% so với cùng kỳ năm ngoái) vì phần lớn ngân hàng tập trung vào cá nhân và doanh nghiệp vừa và nhỏ để cải thiện thu nhập lãi. Chúng tôi nhận thấy tăng trưởng lợi nhuận ròng đạt mức ấn tượng tại VCB (+62,3%) vì ngân hàng không còn phải trích lập dự phòng cho VAMC. Trong khi đó, CTG ghi nhận dự phòng tín dụng mạnh 2.100 tỷ đồng trong Quý 1/2017 (tăng 43,3% so với quý trước và 45,2% so với cùng kỳ năm ngoái), qua đó tăng trưởng lợi nhuận ròng hạn chế ở mức 25% so với tăng trưởng lợi nhuận trước dự phòng ở 120,6%. Nợ xấu - Trung bình, nợ xấu tăng nhẹ từ 1,6% trong Quý 1/2016 lên 2% trong Quý 1/2017 vì các ngân hàng nhắm vào lĩnh vực cá nhân, là nguyên nhân tiềm tàng có thể khiến nợ nhóm 5 tăng. Đáng chú ý, MBB giảm nợ xấu từ 1,6% trong Quý 1/2016 xuống 1,3% trong Quý 1/2017. Mục tiêu nợ xấu 2017 của ngân hàng là dưới 1,5% và dự báo của chúng tôi là 1,1%. Tài sản và tăng trưởng chủ sở hữu – Đòn bẩy tài chính của ngành ngân hàng tăng lên 16,2% trong năm 2017. MBB hiện có ROA cao nhất ngành với 1,4%. 18/05/2017 Digvijay Singh Điền Đức Minh Nghĩa Tống Nguyễn Tiến Sơn

- 2. See important disclosure at the end of this document www.vcsc.com.vn | VCSC<GO> May 18, 2017| 2 HOLDDiễn biến cổ phiếu trong ngành và các chỉ số trong khu vực Từ đầu năm 2016 đến nay, giá cổ phiếu ACB đã tăng mạnh hơn chỉ số VNI 7%, trong khi các ngân hàng còn lại phải nỗ lực để giữ được niềm tin thị trường. Giá cổ phiếu MBB và VCB trong Quý 1/2017 tăng xấp xỉ nhau, lần lượt 15% và 16%. Trong Quý 1/2017, cổ phiếu MBB diễn biến tích cực, tiếp tục giành được niềm tin thị trường và tăng mạnh hơn so với VCB và chỉ số VNI (lần lượt 10% và 5%). Chúng tôi cho rằng MBB và CTG có nhiều lợi thế nhất trong việc tận dụng chu kỳ tài sản và phục hồi lợi suất trong 12 tháng tới. Hình 1: Diễn biến giá cổ phiếu trong Quý 1/2017 Hình 2: Diễn biến từ ngày 01/01/2016 đến 31/3/2017 Nguồn: Bloomberg Nguồn: Bloomberg -20% -10% 0% 10% 20% 30% 40% VNI ACB MBB VCB CTG BID STB -20% -10% 0% 10% 20% 30% 40% VNI ACB MBB VCB CTG BID STB

- 3. See important disclosure at the end of this document www.vcsc.com.vn | VCSC<GO> May 18, 2017| 3 HOLD Lợi suất tài sản Trung bình, lợi suất tài sản tăng 15 điểm cơ bản trong Quý 1/2017 so với cùng kỳ năm ngoái. ACB tiếp tục giữ vị trí dẫn đầu với lợi suất cao nhất 8,1% trong giai đoạn này, dù giảm 26% so với Quý 4/2016. Lợi suất tài sản STB trong Quý 1/2016 đạt 7,5%, cao thứ 2 nhưng cũng giảm còn 6,9% trong Quý 1/2017. MBB tiếp tục diễn biến khả quan về lợi suất tài sản nhờ định giá lại và chuyển dịch danh mục sang cho vay cá nhân. Lợi suất MBB tăng từ 6,5% trong Quý 1/2016 lên 7,4% trong Quý 1/2017. Mức tăng này cao hơn so với phần lớn các ngân hàng khác. Hình 3: ACB - Lợi suất tài sản Hình 4: BID - Lợi suất tài sản Nguồn: Số liệu của ngân hàng, VCSC Nguồn: Số liệu của ngân hàng, VCSC Hình 5: CTG - Lợi suất tài sản Hình 6: MBB - Lợi suất tài sản Nguồn: Số liệu của ngân hàng, VCSC Nguồn: Số liệu của ngân hàng, VCSC 3% 5% 7% 9% 1Q16 2Q16 3Q16 4Q16 1Q17 ACB Avg. 3% 5% 7% 9% 1Q16 2Q16 3Q16 4Q16 1Q17 BID Avg. 3% 5% 7% 9% 1Q16 2Q16 3Q16 4Q16 1Q17 CTG Avg. 3% 5% 7% 9% 1Q16 2Q16 3Q16 4Q16 1Q17 MBB Avg.

- 4. See important disclosure at the end of this document www.vcsc.com.vn | VCSC<GO> May 18, 2017| 4 HOLDHình 7: VCB - Lợi suất tài sản Hình 8: STB - Lợi suất tài sản Nguồn: Số liệu của ngân hàng, VCSC Nguồn: Số liệu của ngân hàng, VCSC Chi phí vốn Nhìn chung, chi phí vốn các ngân hàng tăng 24 điểm cơ bản trong Quý 1/2017 so với cùng kỳ năm ngoái, phản ánh áp lực toàn hệ thống đối với NIM các ngân hàng. Chi phí của STB tiếp tục cao nhất, 5%, tang lên từ mức 4,8% Quý 4/2016. Trong Quý 1/2017, VCB và MBB có CASA cao, lần lượt 27% và 33%, nên chi phí vốn thấp, lần lượt 3,3% và 3,7%. Hình 9: ACB - Chi phí vốn Hình 10: BID – Chi phí vốn Nguồn: Số liệu của ngân hàng, VCSC Nguồn: Số liệu của ngân hàng, VCSC 3% 5% 7% 9% 1Q16 2Q16 3Q16 4Q16 1Q17 VCB Avg. 3% 5% 7% 9% 1Q16 2Q16 3Q16 4Q16 1Q17 STB Avg. 2% 3% 4% 5% 6% 1Q16 2Q16 3Q16 4Q16 1Q17 ACB Avg. 2% 3% 4% 5% 6% 1Q16 2Q16 3Q16 4Q16 1Q17 BID Avg.

- 5. See important disclosure at the end of this document www.vcsc.com.vn | VCSC<GO> May 18, 2017| 5 HOLDHình 11: CTG – Chi phí vốn Hình 12:MBB – Chi phí vốn Nguồn: Số liệu của ngân hàng, VCSC Nguồn: Số liệu của ngân hàng, VCSC Hình 13: VCB – Chi phí vốn Hình 14: STB – Chi phí vốn Nguồn: Số liệu của ngân hàng, VCSC Nguồn: Số liệu của ngân hàng, VCSC NIM Tuy nhu cầu tín dụng tăng phù hợp với dự kiến của NHNN, NIM trung bình 6 ngân hàng lớn nhất mà chúng tôi theo dõi tiếp tục ổn định trong Quý 1/2017. Toàn ngành ngân hàng chịu áp lực về NIM, trong đó một số ngân hàng đẩy mạnh tiền gửi cá nhân, do đó chi phí vốn tăng. Trong Quý 1/2017, NIM ngành ngân hàng giảm 10 điểm cơ bản xuống 2,8% so với Quý 4/2016. Chúng tôi cho rằng NIM nhiều khả năng sẽ tăng nếu có một đợt phi điều tiết hóa hoàn toàn, trong đó các ngân hàng tư nhân cạnh tranh bình đẳng với các ngân hàng quốc doanh về tiền gửi khách hàng. NIM của MBB diễn biến khả quan nhất ngành ngân hàng khi tăng 70 điểm cơ bản. Ngân hàng này đồng thời được hưởng lợi thế kép là chi phí vốn thấp hơn nhờ chủ quyền liên kết và cơ chế định giá theo thị trường đối với các khoản vay, ở một mức độ nào đó. NIM của CTG cũng cải thiện khi tăng 40 điểm cơ bản so với Quý 4/2016 và hiện xấp xỉ trung bình ngành ngân hàng nhờ định giá lại cơ sở tài sản. 2% 3% 4% 5% 6% 1Q16 2Q16 3Q16 4Q16 1Q17 CTG Avg. 2% 3% 4% 5% 6% 1Q16 2Q16 3Q16 4Q16 1Q17 MBB Avg. 2% 3% 4% 5% 6% 1Q16 2Q16 3Q16 4Q16 1Q17 VCB Avg. 2% 3% 4% 5% 6% 1Q16 2Q16 3Q16 4Q16 1Q17 STB Avg.

- 6. See important disclosure at the end of this document www.vcsc.com.vn | VCSC<GO> May 18, 2017| 6 HOLD NIM của STB giảm từ 2% trong Quý 1/2016 xuống 1,5% trong Quý 1/2017 vì thu nhập lãi từ cho vay khách hàng và các tổ chức tín dụng khác giảm 5,4%, trong khi chi phí lãi vay từ tiền gửi tăng 4,2% so với Quý 4/2016. Hình 15: ACB – NIM Hình 16: BID – NIM Nguồn: Số liệu của ngân hàng, VCSC Nguồn: Số liệu của ngân hàng, VCSC Hình 17: CTG – NIM Hình 18: MBB – NIM Nguồn: Số liệu của ngân hàng, VCSC Nguồn: Số liệu của ngân hàng, VCSC 1% 2% 3% 4% 1Q16 2Q16 3Q16 4Q16 1Q17 ACB Avg. 1% 2% 3% 4% 1Q16 2Q16 3Q16 4Q16 1Q17 BID Avg. 1% 2% 3% 4% 1Q16 2Q16 3Q16 4Q16 1Q17 CTG Avg. 1% 2% 3% 4% 1Q16 2Q16 3Q16 4Q16 1Q17 MBB Avg.

- 7. See important disclosure at the end of this document www.vcsc.com.vn | VCSC<GO> May 18, 2017| 7 HOLDHình 19: VCB – NIM Hình 20: STB – NIM Nguồn: Số liệu của ngân hàng, VCSC Nguồn: Số liệu của ngân hàng, VCSC Thu nhập ngoài lãi Trung bình, tăng trưởng thu nhập ngoài lãi đều rất khả quan, chủ yếu nhờ phí dịch vụ và hoa hồng, tăng 62% so với Quý 4/2016 và 127% so với Quý 1/2016. ACB đạt tăng trưởng cao nhất trong lĩnh vực này ở mức 561% so với cùng kỳ năm ngoái và 140% so với Quý 4/2016. BID và MBB đạt kết quả kém khi giảm lần lượt 43% và 36%. Dự phòng Nhìn chung, dự phòng giảm 29,7% so với Quý 4/2016 dù tăng 41,2% so với cùng kỳ năm ngoái. So với Quý 4/2016, dự phòng của ACB và MBB tăng chậm lại một chút trong Quý 1/2017, nhưng vẫn tăng mạnh 160% và 142% so với cùng kỳ năm ngoái. Trừ VCB đã dự phòng đầy đủ cho khoản VAMC, và STB đang tái cơ cấu, các ngân hàng nhìn chung cần 2-3 năm để giải quyết các vấn đề VAMC và cải thiện chất lượng tài sản. Hình 21: Tăng trưởng thu nhập ngoài lãi Hình 22: Tăng trưởng dự phòng Nguồn: Số liệu của ngân hàng, VCSC Nguồn: Số liệu của ngân hàng, VCSC 1% 2% 3% 4% 1Q16 2Q16 3Q16 4Q16 1Q17 VCB Avg. 1% 2% 3% 4% 1Q16 2Q16 3Q16 4Q16 1Q17 STB Avg. -100% 0% 100% 200% 300% 400% 500% 600% ACB BID CTG MBB VCB STB Average QoQ YoY -150% -100% -50% 0% 50% 100% 150% 200% ACB BID CTG MBB VCB STB Average QoQ YoY

- 8. See important disclosure at the end of this document www.vcsc.com.vn | VCSC<GO> May 18, 2017| 8 HOLD Lợi nhuận từ HĐKD trước dự phòng và lợi nhuận ròng Trong số các ngân hàng, ACB đạt tăng trưởng lợi nhuận từ HĐKD trước dự phòng và lợi nhuận ròng ấn tượng nhất, trong đó lợi nhuận từ HĐKD tăng 11,5% và lợi nhuận ròng tăng 45,6% so với Quý 4/2016. BID đạt kết quả kém so với mức trung bình khi lợi nhuận từ HĐKD trước dự phòng tăng 8,1% so với Quý 4/2016, và lợi nhuận tròng tăng 18,5%, trong khi trung bình lợi nhuận từ HĐKD trước dự phòng tăng 27,6% và lợi nhuận ròng tăng 27,3%. Nhìn chung, khả năng sinh lời các ngân hàng đều cải thiện trong Quý 1/2017 (lợi nhuận ròng tăng 27,3% so với Quý 4/2016 và 31,4% so với cùng kỳ năm ngoái) nhờ tình hình vĩ mô tích cực và cắt giảm chi phí. Hình 23: Tăng trưởng LN từ HĐKD trước dự phòng Hình 24: Tăng trưởng lợi nhuận ròng Nguồn: Số liệu của ngân hàng, VCSC Nguồn: Số liệu của ngân hàng, VCSC -20% 0% 20% 40% 60% 80% 100% 120% 140% ACB BID CTG MBB VCB STB Average QoQ YoY 0% 10% 20% 30% 40% 50% 60% 70% ACB BID CTG MBB VCB STB Average QoQ YoY

- 9. See important disclosure at the end of this document www.vcsc.com.vn | VCSC<GO> May 18, 2017| 9 HOLD Tỷ lệ Chi phí/Thu nhập (CIR) Phần lớn các ngân hàng có tỷ lệ CIR cao trong năm 2016 do tập trung vào mở rộng mạng lưới và giành thị phần. Tuy nhiên, CIR trung bình của các ngân hàng chúng tôi theo dõi giảm 52,3% xuống 50,6% nhờ cắt giảm chi phí. Trong số các ngân hàng chúng tôi theo dõi, CIR của STB giảm từ 100% trong Quý 4/2016 xuống 82% trong Quý 1/2017, trong khi của CTG giảm từ 70% xuống 40%. Hình 25: ACB – CIR Hình 26: BID – CIR Nguồn: Số liệu của ngân hàng, VCSC Nguồn: Số liệu của ngân hàng, VCSC Hình 27: CTG – CIR Hình 28: MBB – CIR Nguồn: Số liệu của ngân hàng, VCSC Nguồn: Số liệu của ngân hàng, VCSC 0% 10% 20% 30% 40% 50% 60% 70% 80% 1Q16 2Q16 3Q16 4Q16 1Q17 ACB Avg. 0% 10% 20% 30% 40% 50% 60% 70% 1Q16 2Q16 3Q16 4Q16 1Q17 BID Avg. 0% 10% 20% 30% 40% 50% 60% 70% 80% 1Q16 2Q16 3Q16 4Q16 1Q17 CTG Avg. 0% 10% 20% 30% 40% 50% 60% 70% 1Q16 2Q16 3Q16 4Q16 1Q17 MBB Avg.

- 10. See important disclosure at the end of this document www.vcsc.com.vn | VCSC<GO> May 18, 2017| 10 HOLDHình 29: VCB – CIR Hình 30: STB – CIR Nguồn: Số liệu của ngân hàng, VCSC Nguồn: Số liệu của ngân hàng, VCSC 0% 10% 20% 30% 40% 50% 60% 70% 1Q16 2Q16 3Q16 4Q16 1Q17 VCB Avg. 0% 20% 40% 60% 80% 100% 120% 1Q16 2Q16 3Q16 4Q16 1Q17 STB Avg.

- 11. See important disclosure at the end of this document www.vcsc.com.vn | VCSC<GO> May 18, 2017| 11 HOLD Tăng trưởng tín dụng và tiền gửi Tín dụng trong Quý 1/2017 tăng 5,6% so với Quý 4/2016, mạnh hơn so với tiền gửi (tăng 3%). ACB đạt tăng trưởng tín dụng và tiền gửi mạnh nhất so với Quý 4/2016, lần lượt 8,6% và 6,9%. MBB báo cáo kết quả kém khi tăng trưởng tín dụng chỉ đạt 0,4% và tiền gửi giảm 6,4%. Ban lãnh đạo đề ra mục tiêu để phục hồi mạnh trong 3 quý tới. Hình 31: Tăng trưởng tổng tín dụng Hình 32: Tăng trưởng tổng huy động Nguồn: Số liệu của ngân hàng, VCSC Nguồn: Số liệu của ngân hàng, VCSC Nợ xấu Nợ xấu các ngân hàng chúng tôi theo dõi trung bình tăng nhẹ từ 1,6% trong Quý 1/2016 lên 2% trong Quý 1/2017. MBB đã giảm được nợ xấu từ 1,6% trong Quý 1/2016 xuống 1,3% trong Quý 1/2017. Hình 33: ACB – Tỷ lệ nợ xấu Hình 34: BID – Tỷ lệ nợ xấu Nguồn: Số liệu của ngân hàng, VCSC Nguồn: Số liệu của ngân hàng, VCSC 0% 5% 10% 15% 20% 25% 30% ACB BID CTG MBB VCB STB Total QoQ YoY -10% -5% 0% 5% 10% 15% 20% 25% 30% 35% ACB BID CTG MBB VCB STB Total QoQ YoY 0% 2% 4% 6% 1Q16 2Q16 3Q16 4Q16 1Q17 ACB Avg. 0% 2% 4% 6% 1Q16 2Q16 3Q16 4Q16 1Q17 BID Avg.

- 12. See important disclosure at the end of this document www.vcsc.com.vn | VCSC<GO> May 18, 2017| 12 HOLDHình 35: CTG – Tỷ lệ nợ xấu Hình 36: MBB – Tỷ lệ nợ xấu Nguồn: Số liệu của ngân hàng, VCSC Nguồn: Số liệu của ngân hàng, VCSC Hình 37: VCB – Tỷ lệ nợ xấu Hình 38: STB – Tỷ lệ nợ xấu Nguồn: Số liệu của ngân hàng, VCSC Nguồn: Số liệu của ngân hàng, VCSC Hình 39: ACB – Tăng trưởng dự phòng/Tăng trưởng nợ xấu Hình 40: BID – Tăng trưởng dự phòng/Tăng trưởng nợ xấu Nguồn: Số liệu của ngân hàng, VCSC Nguồn: Số liệu của ngân hàng, VCSC 0% 2% 4% 6% 1Q16 2Q16 3Q16 4Q16 1Q17 CTG Avg. 0% 2% 4% 6% 1Q16 2Q16 3Q16 4Q16 1Q17 MBB Avg. 0% 1% 2% 3% 4% 5% 6% 1Q16 2Q16 3Q16 4Q16 1Q17 VCB Avg. 0% 1% 2% 3% 4% 5% 6% 1Q16 2Q16 3Q16 4Q16 1Q17 STB Avg. -50 0 50 100 150 200 250 300 1Q16 2Q16 3Q16 4Q16 1Q17 ACB Avg. -50 0 50 100 150 200 250 300 1Q16 2Q16 3Q16 4Q16 1Q17 BID Avg.

- 13. See important disclosure at the end of this document www.vcsc.com.vn | VCSC<GO> May 18, 2017| 13 HOLD Hình 41: CTG – Tăng trưởng dự phòng/Tăng trưởng nợ xấu Hình 42: MBB – Tăng trưởng dự phòng/Tăng trưởng nợ xấu Nguồn: Số liệu của ngân hàng, VCSC Nguồn: Số liệu của ngân hàng, VCSC Hình 43: VCB - Tăng trưởng dự phòng/Tăng trưởng nợ xấu Hình 44: STB - Tăng trưởng dự phòng/Tăng trưởng nợ xấu Nguồn: Số liệu của ngân hàng, VCSC Nguồn: Số liệu của ngân hàng, VCSC Tăng trưởng tài sản và vốn chủ sở hữu Tổng tài sản các ngân hàng chúng tôi theo dõi tăng 2,4% so với Quý 4/2016 và 18,5% so với cùng kỳ năm ngoái. ACB và CTG tăng mạnh nhất, lần lượt 7,6% và 4,1% so với Quý 4/2016. Tổng vốn chủ sở hữu giảm nhẹ 0,7% so với Quý 4/2016. Vốn chủ sở hữu của ACB tăng 3,5% so với Quý 4/2016 và 11,1% so với Quý 1/2016, trong khi tổng vốn chủ sở hữu của CTG giảm 7,2% so với Quý 4/2016 và tăng 0,8% so với cùng kỳ năm ngoái. Tỷ lệ đòn bẩy nói chung tăng lên 16,2 lần trong năm 2017. Tỷ lệ đòn bẩy tài chính của các ngân hàng Việt Nam hiện tại cao nhất trong số các nước trong khu vực và thị trường cận biên. -50 0 50 100 150 200 250 300 1Q16 2Q16 3Q16 4Q16 1Q17 CTG Avg. -50 0 50 100 150 200 250 300 1Q16 2Q16 3Q16 4Q16 1Q17 MBB Avg. -50 0 50 100 150 200 250 300 1Q16 2Q16 3Q16 4Q16 1Q17 VCB Avg. -50 0 50 100 150 200 250 300 1Q16 2Q16 3Q16 4Q16 1Q17 STB Avg.

- 14. See important disclosure at the end of this document www.vcsc.com.vn | VCSC<GO> April 27, 2017 | 14 Hình 45: Tăng trưởng tổng tài sản Hình 46: Tăng trưởng tổng vốn CSH Nguồn: Số liệu của ngân hàng, VCSC Nguồn: Số liệu của ngân hàng, VCSC -5% 0% 5% 10% 15% 20% 25% 30% ACB BID CTG MBB VCB STB Total QoQ YoY -10% -5% 0% 5% 10% 15% ACB BID CTG MBB VCB STB Total QoQ YoY

- 15. See important disclosure at the end of this document www.vcsc.com.vn | VCSC<GO> 18/05/2017 | 15 Bank for Investment and Development of Vietnam (BID) Định giá tương đối Hình 47: So sánh với các ngân hàng tại các thị trường mới nổi P/E P/B ROE Tỷ lệ vốn cấp 1 Lợi suất cổ tức Hệ số vốn Nợ xấu 2016 2017F 2018F 2016 2017F 2018F 2016 2017F 2018F 2016 2016 2016 2016 UNB UH 9,3 8,8 7,8 0,9 0,8 0,8 8,6% 9,0% 9,6% 17,8% 4,00% 5,7 3,44% BBCA IJ 21,0 19,3 17,1 3,7 3,4 3,0 18,3% 17,8% 17,3% 21,3% 1,12% 6,0 1,27% BBRI IJ 12,8 12,3 10,8 2,4 2,1 1,9 17,8% 17,2% 17,2% 21,9% 3,07% 6,8 1,05% TMB TB 11,9 11,0 9,1 1,1 1,1 1,0 9,8% 9,9% 11,0% 12,8% 2,68% 9,8 2,97% TISCO TB 11,0 9,6 8,6 1,8 1,7 1,5 16,0% 17,3% 17,6% 14,0% 4,86% 8,7 2,54% QNBK QD 10,3 9,9 9,0 2,1 1,8 1,6 19,4% 18,3% 17,7% 15,9% 2,28% 11,3 1,78% MARK QD 15,5 15,6 14,8 2,7 2,5 2,3 16,1% 16,0% 16,0% 18,8% 4,73% 7,1 0,17% HDFC IN 22,6 19,4 17,4 4,2 3,5 3,2 17,4% 18,6% 18,7% 16,1% 1,15% 7,4 0,72% SBIN IN 50,9 37,9 18,9 1,0 1,2 1,2 6,5% 3,2% 6,1% 9,9% 0,88% 15,9 6,42% PBK MK 14,8 14,8 13,9 2,3 2,1 1,9 14,7% 14,2% 13,9% 12,2% 2,90% 10,7 0,51% HLBK MK 12,6 13,2 12,5 1,3 1,3 1,2 9,0% 9,7% 9,7% 13,1% 2,97% 9,0 0,79% Trung vị 12,8 13,1 11,3 2,1 1,8 1,6 14,7% 13,4% 13,6% 15,8% 2,97% 9,0 1,39% Nguồn: Bloomberg Hình 48: So sánh với các ngân hàng tại các thị trường cận biên P/E P/B ROE Tỷ lệ vốn cấp 1 Lợi suất cổ tức Hệ số vốn Nợ xấu 2016 2017F 2018F 2016 2017F 2018F 2016 2017F 2018F 2016 2016 2016 2016 UBC SL 32,8 24,8 20,1 1,0 3,0% 23,1% 0,7% 5,9 NTB SL 6,2 5,7 5,0 1,1 0,9 0,8 16,6% 16,3% 16,2% 11,4% 2,6% 12,2 SAMBA AB 8,4 9,2 8,4 1,0 0,9 0,9 11,7% 10,2% 10,6% 21,8% 4,8% 5,4 0,8% BSFR AB 8,9 9,1 8,4 1,1 1,0 0,9 11,8% 10,8% 10,9% 15,8% 3,8% 6,8 1,3% GGAL AR 14,0 12,1 10,3 4,5 3,2 3,1 29,6% 26,8% 29,6% 0,3% 11,9 BMA AR 12,1 10,6 9,5 3,6 2,9 2,5 29,3% 27,4% 25,8% 16,4% 0,9% 7,0 FRAN AR 13,5 9,5 8,1 3,0 2,4 2,0 21,3% 25,4% 24,6% 1,8% 8,9 0,3% ISLAMI BD 16,2 1,1 6,7% 3,2% 15,3 BRAC BD 17,0 16,6 12,5 3,0 2,5 2,2 16,4% 15,0% 17,2% 10,4% 1,1% 11,3 CITYBA BD 7,4 9,2 8,0 1,1 1,0 0,9 14,6% 10,9% 11,4% 9,5% 7,9% 8,7 NBL BD 7,1 0,8 11,6% 10,4% 8,5 HBL PA 13,2 13,1 11,3 2,3 2,2 2,1 17,4% 17,3% 18,6% 4,6% 12,8 9,2% UBL PA 11,8 11,3 10,3 2,0 1,6 1,5 17,0% 14,5% 14,3% 4,9% 10,1 8,0% BDO PM 17,8 17,8 15,3 2,2 1,8 1,7 12,0% 10,1% 10,7% 11,0% 1,0% 10,7 0,4% BPI PM 18,8 18,1 15,7 2,5 2,3 2,1 13,1% 12,6% 13,3% 12,1% 1,7% 10,3 1,5% SAMP SL 5,1 5,3 4,8 1,0 0,9 0,8 19,1% 17,2% 16,4% 8,4% 1,7% 13,7 HNB SL 6,6 6,4 5,6 1,1 1,0 0,9 15,6% 15,3% 15,3% 11,5% 2,1% 9,6 Trung vị 12,1 10,6 9,5 1,1 1,7 1,6 15,6% 15,1% 15,8% 11,5% 2,0% 10,1 1,3% Nguồn: Bloomberg

- 16. See important disclosure at the end of this document www.vcsc.com.vn | VCSC<GO> 18/05/2017 | 16 Bank for Investment and Development of Vietnam (BID) Hình 49: So sánh với các ngân hàng niêm yết Việt Nam P/E P/B ROE Lợi suất cổ tức Equity Multiplie r Nợ xấu 2016 2017F 2018F 2016 2017F 2018F 2016 2017F 2018F 2016 2016 2016 ACB VN 15,5 14,4 9,6 1,6 1,5 1,4 9,4% 10,5% 14,2% 16,6 1,8% CTG VN 9,6 10,5 10,1 1,1 1,1 1,0 11,3% 10,0% 9,4% 3,8% 15,7 1,0% MBB VN 9,2 9,3 8,1 1,1 1,1 1,0 11,0% 11,3% 12,0% 3,6% 9,6 1,3% VCB VN 21,8 17,7 14,8 2,6 2,5 2,2 14,2% 13,9% 15,1% 2,0% 16,4 1,5% BID VN 9,1 10,7 9,8 1,3 1,2 1,2 13,9% 11,6% 12,2% 5,0% 22,8 2,0% STB VN 35,7 93,3 1,0 1,0 0,9 1,6% -0,3% 1,0% 14,5 5,4% Trung vị 12,5 10,7 10,0 1,2 1,2 1,1 11,1% 10,9% 12,1% 3,7% 16,0 1,6% Nguồn: Bloomberg Phần tiếp theo của báo cáo được bổ sung dựa trên khuyến nghị của Phòng Nghiên cứu và Phân tích để cập nhật thông tin về room khối ngoại và giá trị vốn hóa.

- 17. See important disclosure at the end of this document www.vcsc.com.vn | VCSC<GO> 18/05/2017 | 17 Bank for Investment and Development of Vietnam (BID) Ngân hàng TMCP Á Châu (ACB) Khuyến nghị: KÉM KHẢ QUAN 2016 2017F 2018F Tổng quan về công ty Được thành lập năm 1993, ACB là ngân hàng nhỏ nhất trong số 6 ngân hàng chúng tôi theo dõi tính theo tổng tài sản tại thời điểm ngày 31/12/2016. Ngân hàng có mạng lưới lớn thứ 5 trong số 6 ngân hàng chúng tôi theo dõi. ACB niêm yết vào tháng 11/2006. Giá hiện tại: 23.900 VND TT PPOP 31,2% 58,2% 16,9% Giá mục tiêu: 19.210 VND TT LNST 28,9% 22,6% 55,7% NIM 3,2% 3,3% 3,3% Nợ xấu 0,9% 0,7% 0,6% Tỷ lệ tăng: -19,6% CIR 63,5% 55,6% 54,3% Lợi suất Cổ tức 0,0% Cổ tức/CP (VND) 0 0 1.500 Tổng mức sinh lời: -19,6% P/B 1,6x 1,5x 1,4x Ngành: Ngân hàng CTG Peers VNI Giá trị Vốn hóa 1,02 tỷ USD P/E (trượt 12T) 15,5 12,5 15,7 Room KN 0 triệu USD P/B (hiện tại) 1,6 1,2 2,2 GTGD/ngày (30 ngày): 1,5 triệu USD ROE 9,9% 11,1% 13,2% Cổ phần NN: 0% ROA 0,6% 0,7% 2,2% SL cổ phiếu lưu hành: 965 triệu Pha loãng: 965 triệu Cho vay khách hàng hỗ trợ tăng trưởng tín dụng nhưng chất lượng tài sản nhiều khả năng sẽ xấu đi Vốn dồi dào, giúp duy trì đà tăng trưởng tín dụng cao trong các năm tới. Cuối năm 2016, CAR của ACB đạt 13,2%, mức cao nhất trong số các ngân hàng chúng tôi theo dõi. CAR cao, cùng với việc trì hoãn thực hiện Basel II đến năm 2020, nên dự kiến ACB duy trì được tăng trưởng tín dụng 21% năm 2017 và 19% năm 2018. Thêm vào đó, lợi nhuận năm 2018 dự báo sẽ tăng cao, sẽ giúp lợi nhuận giữ lại tăng, qua đó tăng vốn cấp 1. Tăng trưởng tín dụng cao, NIM tăng và chi phí dự phòng giảm đối với các vấn đề nợ sẽ khiến LNST tăng 22,6% năm 2017. NIM dự báo sẽ tăng thêm 8 điểm cơ bản nhờ tiếp tục mở rộng cho vay khách hàng và chúng tôi cho rằng lợi suất liên ngân hàng và chứng khoán đầu tư đã chạm đáy năm ngoái và sẽ không giảm hơn nữa vào năm 2017. Về chất lượng tài sản, ACB đã giải quyết 3.000 tỷ đồng nợ nhóm 6 cũ trong năm 2016 (bao gồm cả thu hồi nợ và dự phòng) trong khi mục tiêu 2017 thấp hơn ở mức 2.000 tỷ đồng. Nhờ vậy, dự phòng cho nợ cũ năm 2017 sẽ thấp hơn so với năm 2016. -20% 0% 20% 40% 60% 80% T04/16 T07/16 T10/16 T01/17 T04/17 ACB VNI

- 18. See important disclosure at the end of this document www.vcsc.com.vn | VCSC<GO> 18/05/2017 | 18 Bank for Investment and Development of Vietnam (BID)Ngân hàng TMCP Đầu tư và Phát triển Việt Nam (BID) Khuyến nghị: MUA 2016 2017F 2018F Tổng quan về công ty Được thành lập năm 1957, BID là ngân hàng lớn nhất trong số 6 ngân hàng chúng tôi theo dõi về tổng tài sản tính đến ngày 31/12/2016. BID là một trong ba ngân hàng có mạng lưới lớn nhất. Ngân hàng thực hiện IPO năm 2011 và niêm yết từ ngày 24/01/2014. Giá hiện tại: 16.900 VND TT PPOP 24,8% 11,8% 5,3% Giá mục tiêu: 14.614 VND TT LNST -2,2% 10,4% 14,1% NIM 2,6% 2,6% 2,7% Nợ xấu 2,0% 1,9% 1,7% Tỷ lệ tăng: -13,5% CIR 47,3% 46,0% 46,0% Lợi suất Cổ tức 0,0% Cổ tức/CP (VND) 0 0 0 Tổng mức sinh lời: -13,5% P/B 1,3x 1,2x 1,2x Ngành: Ngân hàng BID Peers VNI Giá trị Vốn hóa 2,56 tỷ USD P/E (trượt 12T) 9,1 12,5 15,7 Room KN 775 triệu USD P/B (hiện tại) 1,3 1,2 2,2 GTGD/ngày (30 ngày): 2,6 triệu USD ROE 14,7% 11,1% 13,2% Cổ phần NN: 95,3% ROA 0,7% 0,7% 2,2% SL cổ phiếu lưu hành: 3.419 triệu Pha loãng: 3.419 triệu Chất lượng tài sản cải thiện có thể gây bất ngờ Mức trần cho vay/tiền gửi (LDR) tăng từ 80% lên 90%, nghĩa là việc huy động tiền gửi sẽ không mạnh như trước, nên chi phí tiền gửi sẽ ít chịu áp lực hơn. BID tích cực tăng tiền gửi 28,6% trong năm 2016 để đáp ứng mức trần LDR ban đầu là 80%, khiến chi phí tiền gửi tăng 37 điểm cơ bản. Quyết định 2509, ban hành tháng 12/2016, trần LDR được nâng lên 90%, khiến chúng tôi điều chỉnh giảm dự báo tăng trưởng tiền gửi từ 12% xuống 10% trong năm 2017. Việc huy động tiền gửi không mạnh như trước sẽ khiến chi phí tiền gửi giảm vì BID sẽ không cần tăng lãi suất. Tuy nhiên, chúng tôi dự báo chi phí vốn sẽ tăng 11 điểm cơ bản do cạnh tranh ngày càng gay gắt trong việc huy động tiền gửi của hệ thống, trong khi lợi suất tín dụng cao nhờ tăng trưởng tín dụng tăng 40% sẽ thúc đẩy tăng NIM 6 điểm cơ bản. Tăng trưởng phụ thuộc vào tăng vốn vì BID đang hoạt động với CAR thấp. Với CAR hợp nhất vào cuối năm 2016 đạt 10,2% và nợ thứ cấp ước chiếm 48% vốn Cấp 1 (trong khi mức trần là 50%), BID đang hoạt động với mức vốn thấp, nhưng không có nhiều lựa chọn trong việc tăng vốn. BID dự kiến sẽ giảm cổ phần Nhà nước từ 95% hiện nay xuống 65% trong 2 năm tới bằng cách phát hành cổ phiếu mới cho nhà đầu tư mới, và điều này nên là ưu tiên của ngân hàng trong thời gian tới. Với mức vốn thấp, chúng tôi dự báo tăng trưởng tín dụng 2017 đạt 13% và 2018 đạt 9%. Tăng trưởng lợi nhuận sẽ vừa phải trong các năm tới do chi phí liên quan đến nợ xấu. Tín dụng các nhóm từ 2 đến 5 tăng 48%, tương đương 13.300 tỷ đồng, khiến nợ quá hạn 90 ngày của BID lớn nhất trong số các ngân hàng đã niêm yết. Chúng tôi thận trọng giả định tỷ lệ thất thu của các khoản nợ này là 70% và việc xóa nợ sẽ được hoàn tất trong 6 năm tới. Do xóa nợ mạnh, LNST sẽ tăng ở mức vừa phải 10,4% năm 2017 và 14,1% năm 2018. -10% 0% 10% 20% 30% 40% T04/16 T07/16 T10/16 T01/17 T04/17 BID VNI

- 19. See important disclosure at the end of this document www.vcsc.com.vn | VCSC<GO> 18/05/2017 | 19 Bank for Investment and Development of Vietnam (BID) Ngân hàng TMCP Công thương Việt Nam (CTG) Khuyến nghị: MUA 2016 2017F 2018F Tổng quan công ty Thành lập năm 1988, CTG là ngân hàng lớn thứ hai trong số sáu ngân hàng chúng tôi theo dõi về tổng tài sản tính đến ngày 31/12/2016. CTG là một trong ba ngân hàng có mạng lưới lớn nhất. Ngân hàng đã thực hiện IPO năm 2008 và niêm yết cổ phiếu từ ngày 16/07/2009. Giá hiện tại: 17.800 VND TT PPOP 12,7% 22,4% 15,6% Giá mục tiêu: 21.216 VND TT LNST 19,4% 21,1% 19,3% NIM 2,7% 2,7% 2,8% Nợ xấu 1,0% 0,9% 0,8% Tỷ lệ tăng: +19,2% CIR 48,8% 48,0% 49,2% Lợi suất Cổ tức 0,6% Cổ tức/CP (VND) 0 0 0 Tổng mức sinh lời: +19,8% P/B 1,1x 1,1x 1,0x Ngành: Ngân hàng CTG Peers VNI Giá trị Vốn hóa 2,97 tỷ USD P/E (trượt 12T) 9,6 12,5 15,7 Room KN 0 triệu USD P/B (hiện tại) 1,1 1,2 2,2 GTGD/ngày (30 ngày): 1,8 triệu USD ROE 11,3% 11,1% 13,2% Cổ phần NN: 64,5% ROA 0,7% 0,7% 2,2% SL cổ phiếu lưu hành: 3.723 triệu Pha loãng: 3.723 triệu Chất lượng tài sản là trụ cột để thúc đẩy tăng trưởng lợi nhuận trong tương lai Nợ xấu sẽ tiếp tục ổn định. Tỷ lệ nợ xấu nhích tăng 0,1% năm 2016 và ngân hàng dự kiến sẽ duy trì xung quanh mức 1%. CAR đáp ứng Basel II. CAR 2016 báo cáo theo Basel I đạt 10,4%. Tài sản có rủi ro (RWA) 2016 theo số liệu CAR công bố đạt 826.000 tỷ đồng, chiếm 87% tổng tài sản. CAR 2016 theo Basel II công bố trên 8%, đáp ứng Thông tư 41. CTG cho biết có thể tăng vốn chủ sở hữu bằng cách phát hành thêm cổ phiếu và trái phiếu quốc tế để tăng CAR theo Basel II. Lãi suất giảm nhưng NIM sẽ ổn định. Năm 2016, CTG mở thêm 6 chi nhánh và tập trung mạnh vào cho vay doanh nghiệp nhỏ và vừa và cho vay cá nhân vì có lãi suất cao hơn để cải thiện NIM. CTG dự báo lãi suất sẽ giảm nhưng sẽ không ảnh hưởng đếm NIM vì cả lãi suất cho vay lẫn tiết kiệm đều giảm. CTG dự kiến NIM 2017 sẽ được duy trì trong khoảng 2,7%- 2,8%. -20% -10% 0% 10% 20% 30% 40% T04/16 T07/16 T10/16 T01/17 T04/17 CTG VNI

- 20. Ngân hàng TMCP Quân đội (MBB) See important disclosure at the end of this document www.vcsc.com.vn | VCSC<GO> 18/05/2017 | 20 q Khuyến nghị: MUA 2016 2017F 2018F Tổng quan công ty Được thành lập năm 1994, MBB là ngân hàng lớn thứ năm trong số sáu ngân hàng chúng tôi theo dõi về tổng giá trị tài sản tính đến ngày 31/12/2016. MBB có mạng lưới nhỏ nhất trong số sáu ngân hàng theo dõi. Ngân hàng thực hiện IPO năm 2004 và niêm yết tháng 11/2011. Giá hiện tại: 16.500 VND TT PPOP 6,7% 12,2% 13,8% Giá mục tiêu: 23.025 VND TT LNST 14,4% 18,5% 17,1% NIM 3,2% 3,4% 3,4% Nợ xấu 1,3% 1,2% 1,1% Tỷ lệ tăng: +39,5% CIR 44,7% 47,0% 49,0% Lợi suất Cổ tức 3,3% Cổ tức/CP (VND) 600 500 500 Tổng mức sinh lời: +42,8% P/B 1,1x 1,1x 1,0x Ngành: Ngân hàng CTG Peers VNI Giá trị Vốn hóa 1,27 tỷ USD P/E (trượt 12T) 9,2 12,5 15,7 Room KN 0 triệu USD P/B (hiện tại) 1,1 1,2 2,2 GTGD/ngày (30 ngày): 0,4 triệu USD ROE 11,9% 11,1% 13,2% Cổ phần NN: 0% ROA 1,2% 0,7% 2,2% SL cổ phiếu lưu hành: 1.713 triệu Pha loãng: 1.713 triệu Bảng cân đối kế toán lành mạnh, định giá hấp dẫn, và hoạt động cải thiện NIM sẽ tăng nhờ lãi suất cho vay tăng 0,3-0,5 điểm phần trăm. MBB là một trong 2 ngân hàng có NIM cao nhất trong số các ngân hàng chúng tôi theo dõi. MBB có chi phí vốn thấp hơn nhờ các mối quan hệ chiến lược, cho phép cạnh tranh tốt hơn về lãi suất cho vay so với các ngân hàng khác trong mảng cho vay doanh nghiệp vừa và nhỏ và khách hàng cá nhân. Ngân hàng dự kiến trong thời gian tới sẽ tăng lãi suất lên xấp xỉ các ngân hàng khác trong mảng này. Chúng tôi cho rằng áp dụng lãi suất mới đối với khách hàng cá nhân dễ hơn so với các doanh nghiệp, nên có thể chính sách mới sẽ tác động không quá 50% dư nợ tín dụng. Thêm vào đó, trái phiếu Chính phủ với lợi suất cao mua năm 2012 đã bắt đầu đáo hạn năm 2015 và 2016, nên ảnh hưởng đến NIM. Toàn bộ số trái phiếu này tính đến năm 2016 đã đáo hạn, nên lợi suất chứng khoán đầu tư sẽ ổn định hơn trong các năm tới và sẽ không ảnh hưởng đến NIM trong tương lai. Tăng cường cho vay khách hàng tiếp tục khiến CIR tăng, nhưng chậm hơn so với trước đây nhờ quản lý chi phí. Với mạng lưới nhỏ nhất trong số các ngân hàng chúng tôi theo dõi, MBB tích cực mở rộng mạng lưới năm 2015 và tăng số nhân viên năm 2016. Do đó, CIR tăng từ 38,5% năm 2014 lên 41,5% năm 2015 và 44,7% năm 2016. Ngân hàng cho biết sẽ quản lý chi phí hiệu quả hơn, đồng thời giảm tốc độ mở rộng mạng lưới và tốc độ tăng nhân viên. Ưu tiên hàng đầu của MBB sẽ là cải thiện dịch vụ ngân hàng qua Internet và thiết bị di động để tăng cường hiệu suất. Chúng tôi dự báo CIR sẽ vẫn tăng nhưng ở mức độ chậm hơn so với 2 năm qua. Vốn dồi dào giúp tăng trưởng tín dụng đạt mức cao. Với CAR ước đạt 11,8% vào cuối năm 2016 và việc thực hiện Basel II bị trì hoãn, chúng tôi cho rằng MBB có thể duy trì tăng trưởng tín dụng tại mức 20,9% năm 2017 và 19,5% năm 2018. Ngoài ra, MBB còn nhiều khả năng phát hành nợ thứ cấp vì nợ thứ cấp hiện nay chỉ chiếm 6,7% tổng vốn Cấp 1, trong khi tỷ lệ nợ thứ cấp trong vốn Cấp 1 có mức trần là 50%. -10% 0% 10% 20% 30% 40% T04/16 T06/16 T08/16 T10/16 T12/16 T02/17 T04/17 MBB VNI

- 21. Ngân hàng TMCP Sài Gòn Thương Tín (STB) See important disclosure at the end of this document www.vcsc.com.vn | VCSC<GO> 18/05/2017 | 21 Khuyến nghị: BÁN 2016 2017F 2018F Tổng quan về Công ty STB được thành lập năm 1991, thực hiện IPO năm 1996 và niêm yết cổ phiếu năm 2006. Tính đến ngày 31/12/2016, STB là ngân hàng lớn thứ tư trong số sáu ngân hàng chúng tôi theo dõi về tổng tài sản. Vào tháng 10/2015, STB sáp nhập với NH Phương Nam và NHNN nắm giữ 51% cổ phần STB thông qua việc ủy quyền cổ phần của một nhóm cổ đông được coi là có vi phạm về mức trần sở hữu. Giá hiện tại: 12.350 VND TT PPOP -16,7% 6,8% 11,7% Giá mục tiêu: 4.615 VND TT LNST -67,5% -272% -5,7% NIM 2,1% 1,9% 1,9% Nợ xấu 5,4% 5,1% 5,1% Tỷ lệ tăng: -62,6% CIR 82,5% 77,5% 72,5% Lợi suất Cổ tức 0,0% Cổ tức/CP (VND) 0 Tổng mức sinh lời: -62,6% P/B 1,0x 1,0x 0,9x Ngành: Ngân hàng STB Peers VNI Giá trị Vốn hóa 981 triệu USD P/E (trượt 12T) 35,7 12,5 15,7 Room KN 126 triệu USD P/B (hiện tại) 1,0 1,2 2,2 GTGD/ngày (30 ngày): 1,2 triệu USD ROE 1,6% 11,1% 13,2% Cổ phần NN: 0% ROA 0,1% 0,7% 2,2% SL cổ phiếu lưu hành: 1.810 triệu Pha loãng: 1.810 triệu Các yêu cầu tái cơ cấu và tái cấp vốn dẫn đến sự không ổn định Đang thực hiện tái cơ cấu, khả năng thanh toán có thể gặp khó khăn – Với giá trị trái phiếu VAMC nắm giữ 2016 lên đến 18.400 tỷ đồng, các khoản phải thu chiếm đến 22% tín dụng, và lợi nhuận trước thuế và trước dự phòng giảm xuống 1.200 tỷ đồng, chúng tôi nhận thấy triển vọng đầu tư còn hạn chế trong gian đoạn trước khi hoàn tất tái cơ cấu và tái cấp vốn. -30% -20% -10% 0% 10% 20% 30% 40% T04/16 T06/16 T08/16 T10/16 T12/16 T02/17 T04/17 STB VNI

- 22. Ngân hàng TMCP Ngoại thương Việt Nam (VCB) See important disclosure at the end of this document www.vcsc.com.vn | VCSC<GO> 18/05/2017 | 22 Khuyến nghị: BÁN 2016 2017F 2018F Tổng quan về công ty Thành lập năm 1963, VCB là ngân hàng lớn thứ ba trong sáu ngân hàng chúng tôi theo dõi về tổng tài sản tính đến ngày 31/12/2016. VCB có mạng lưới lớn thứ tư trong danh mục chúng tôi theo dõi. Ngân hàng đã IPO năm 2008 và niêm yết từ ngày 30/06/2009. Giá hiện tại: 36.050 VND TT PPOP 15,8% 12,5% 15,2% Giá mục tiêu: 25.090 VND TT LNST 28,5% 40,1% 22,4% NIM 2,5% 2,6% 2,7% Nợ xấu 1,5% 1,3% 1,2% Tỷ lệ tăng: -30,4% CIR 43,8% 44,0% 44,0% Lợi suất Cổ tức 3,3% Cổ tức/CP (VND) 700 700 700 Tổng mức sinh lời: -27,1% P/B 2,6x 2,5x 2,2x Ngành: Ngân hàng VCB Peers VNI Giá trị Vốn hóa 5,83 tỷ USD P/E (trượt 12T) 21,8 12,5 15,7 Room KN 557 triệu USD P/B (hiện tại) 2,6 1,2 2,2 GTGD/ngày (30 ngày): 1,8 triệu USD ROE 14,5% 11,1% 13,2% Cổ phần NN: 77,1% ROA 0,9% 0,7% 2,2% SL cổ phiếu lưu hành: 3.598 triệu Pha loãng: 3.598 triệu Thương hiệu vững mạnh nhưng định giá khá đắt Là ngân hàng đầu tiên dự phòng đầy đủ cho VAMC, VCB sẽ giảm mạnh chi phí dự phòng trong năm 2017. Chi phí dự phòng cho VAMC năm 2016 là 2.600 tỷ đồng nhưng sang năm 2017, VCB sẽ hoàn toàn không phải dự phòng cho VAMC. Tuy chúng tôi dự báo dự phòng đặc biệt sẽ tăng, chi phí dự phòng dự báo sẽ giảm 24,9%. Đây là yếu tố chính hỗ trợ tăng trưởng lợi nhuận trong năm 2017, bên cạnh tăng trưởng tín dụng mạnh và NIM cải thiện. Việc chuyển sang cho vay cá nhân sẽ bù đắp qua lại cho sự cạnh tranh trong việc huy động tiền gửi, giữ mức NIM tăng không đáng kể. VCB dự kiến sẽ tăng cường cho vay cá nhân vào khoảng 40%/năm và thúc đẩy cho vay cá nhân lên đến 50% dư nợ tín dụng vào năm 2020 (so với 34% hiện nay). Lợi suất cho vay cá nhân cao hơn sẽ giúp NIM tăng. Tuy nhiên, lãi suất tiết kiệm tăng vì các ngân hàng tìm cách tăng vốn trung và dài hạn. Chúng tôi dự báo NIM sẽ vẫn tăng, nhưng chậm hơn so với dự báo trước đây. Phát hành 8.000 tỷ đồng trái phiếu hỗ trợ tăng trưởng tín dụng mạnh trong ngắn hạn nhưng việc tăng vốn vẫn đóng vai trò quyết định. Do thương vụ với GIC khó có thể thành hiện thực, VCB cho biết dự kiến tăng vốn thêm 10% bằng cách chào bán cổ phiếu công khai năm 2017. Mức độ thành công của kế hoạch này vẫn còn là ẩn số nên hiện là quá sớm để tăng định giá trong thời gian hiện tại. Việc hoàn tất huy động tăng vốn sẽ là chất xúc tác để hỗ trợ cho sự tăng giá của cổ phiếu. -10% 0% 10% 20% 30% 40% T04/16 T07/16 T10/16 T01/17 T04/17 VCB VNI

- 23. See important disclosure at the end of this document www.vcsc.com.vn | VCSC<GO> 18/05/2017 | 23 Xác nhận của chuyên viên phân tích Chúng tôi, Digvijay Singh, Điền Đức Minh Nghĩa và Tống Nguyễn Tiến Sơn xác nhận rằng những quan điểm được trình bày trong báo cáo này phản ánh đúng quan điểm cá nhân của chúng tôi về công ty này. Chúng tôi cũng xác nhận rằng không có phần thù lao nào của chúng tôi đã, đang, hoặc sẽ trực tiếp hay gián tiếp có liên quan đến các khuyến nghị hay quan điểm thể hiện trong báo cáo này. Các chuyên viên phân tích nghiên cứu phụ trách các báo cáo này nhận được thù lao dựa trên nhiều yếu tố khác nhau, bao gồm chất lượng, tính chính xác của nghiên cứu, và doanh thu của công ty, trong đó bao gồm doanh thu từ các đơn vị kinh doanh khác như bộ phận Môi giới tổ chức, hoặc Tư vấn doanh nghiệp. Phương pháp định giá và Hệ thống khuyến nghị của VCSC Nội dung chính trong hệ thống khuyến nghị: Khuyến nghị được đưa ra dựa trên mức tăng/giảm tuyệt đối của giá cổ phiếu để đạt đến giá mục tiêu, được xác định bằng công thức (giá mục tiêu - giá hiện tại)/giá hiện tại và không liên quan đến hoạt động thị trường. Công thức này được áp dụng từ ngày 1/1/2014. Các khuyến nghị Định nghĩa MUA Tổng lợi nhuận cổ đông (bao gồm cổ tức) trong 12 tháng tới dự báo sẽ trên 20% KHẢ QUAN Tổng lợi nhuận cổ đông (bao gồm cổ tức) trong 12 tháng tới dự báo sẽ dương từ 10%-20% PHÙ HỢP THỊ TRƯỜNG Tổng lợi nhuận cổ đông (bao gồm cổ tức) trong 12 tháng tới dự báo sẽ dao động giữa âm 10% và dương 10% KÉM KHẢ QUAN Tổng lợi nhuận cổ đông (bao gồm cổ tức) trong 12 tháng tới dự báo sẽ âm từ 10- 20% BÁN Tổng lợi nhuận cổ đông (bao gồm cổ tức) trong 12 tháng tới dự báo sẽ âm trên 20% KHÔNG ĐÁNH GIÁ Bộ phận nghiên cứu đang hoặc có thể sẽ nghiên cứu cổ phiếu này nhưng không đưa ra khuyến nghị hay giá mục tiêu vì lý do tự nguyện hoặc chỉ để tuân thủ các quy định của luật và/hoặc chính sách công ty trong trường hợp nhất định, bao gồm khi VCSC đang thực hiện dịch vụ tư vấn trong giao dịch sáp nhập hoặc chiến lược có liên quan đến công ty đó. KHUYẾN NGHỊ TẠM HOÃN Hình thức đánh giá này xảy ra khi chưa có đầy đủ thông tin cơ sở để xác định khuyến nghị đầu tư hoặc giá mục tiêu. Khuyến nghị đầu tư hoặc giá mục tiêu trước đó, nếu có, không còn hiệu lực đối với cổ phiếu này. Trừ khi có khuyến cáo khác, những khuyến nghị đầu tư chỉ có giá trị trong vòng 12 tháng. Những biến động giá trong tương lai có thể làm cho các khuyến nghị tạm thời không khớp với mức chênh lệch giữa giá thị trường của cổ phiếu và giá mục tiêu nên việc việc diễn giải các khuyến nghị đầu tư cần được thực hiện một cách linh hoạt. Rủi ro: Tình hình hoạt động trong quá khứ không nhất thiết sẽ diễn ra tương tự cho các kết quả trong tương lai. Tỷ giá ngoại tệ có thể ảnh hưởng bất lợi đến giá trị, giá hoặc lợi nhuận của bất kỳ chứng khoán hay công cụ tài chính nào có liên quan được nói đến trong báo cáo này. Để được tư vấn đầu tư, thực hiện giao dịch hoặc các yêu cầu khác, khách hàng nên liên hệ với đơn vị đại diện kinh doanh của khu vực để được giải đáp.

- 24. See important disclosure at the end of this document www.vcsc.com.vn | VCSC<GO> 18/05/2017 | 24 Liên hệ CTCP Chứng khoán Bản Việt (VCSC) www.vcsc.com.vn Trụ sở chính Chi nhánh Hà Nội Bitexco, Lầu 15, Số 2 Hải Triều 109 Trần Hưng Đạo Quận 1, Tp. HCM Quận Hoàn Kiếm, Hà Nội +848 3914 3588 +844 6262 6999 Phòng giao dịch Phòng giao dịch Số 10 Nguyễn Huệ 236 - 238 Nguyễn Công Trứ Quận 1, TP. HCM Quận 1, Tp. HCM +848 3914 3588 +848 3914 3588 Phòng Nghiên cứu và Phân tích Phòng Nghiên cứu và Phân tích Barry Weisblatt, Giám đốc ext 105 +848 3914 3588 barry.weisblatt@vcsc.com.vn research@vcsc.com.vn Tài chính, Chứng khoán, Bảo hiểm Logistics và Vận tải Digvijay Singh, Trưởng phòng cao cấp ext 145 Anirban Lahiri, Trưởng phòng cao cấp ext 130 - Điền Đức Minh Nghĩa, Chuyên viên ext 138 - Nguyễn Thanh Nga, Chuyên viên ext 199 - Tống Nguyễn Tiến Sơn, Chuyên viên ext 116 Vĩ mô Dầu khí, Điện và Phân bón - Nguyễn Hải Hiền, Chuyên viên ext 132 Đinh Thị Thùy Dương, Trưởng phòng ext 140 - Hoàng Thúy Lương, Chuyên viên ext 364 - Ngô Thùy Trâm, Chuyên viên ext 135 Hàng tiêu dùng và Dược phẩm Khách hàng cá nhân Đặng Văn Pháp, Trưởng phòng cao cấp ext 143 Vũ Minh Đức, Trưởng phòng ext 363 - Nguyễn Thị Anh Đào, CV cao cấp ext 185 - Nguyễn Đắc Phú Thành, Chuyên viên ext 194 - Lê Trọng Nghĩa, Chuyên viên ext 181 - Chu Lực Ninh, Chuyên viên ext 196 - Trần Trung Thành, Chuyên viên ext 139 BĐS và Vật liệu Xây dựng Lưu Bích Hồng, Trưởng phòng ext 120 - Nguyễn Tuấn Anh, Chuyên viên ext 174 - Nguyễn Thảo Vy, Chuyên viên 147 Phòng Giao dịch chứng khoán khách hàng tổ chức & Cá nhân nước ngoài Tổ chức nước ngoài Tổ chức trong nước Michel Tosto, M. Sc. Nguyễn Quốc Dũng +848 3914 3588 ext 102 +848 3914 3588 ext 136 michel.tosto@vcsc.com.vn dung.nguyen@vcsc.com.vn Phòng Môi giới khách hàng trong nước Hồ Chí Minh Hà Nội Châu Thiên Trúc Quỳnh Nguyễn Huy Quang +848 3914 3588 ext 222 +844 6262 6999 ext 312 quynh.chau@vcsc.com.vn quang.nguyen@vcsc.com.vn

- 25. See important disclosure at the end of this document www.vcsc.com.vn | VCSC<GO> 18/05/2017 | 25 Khuyến cáo Báo cáo này được viết và phát hành bởi Công ty Cổ phần Chứng khoán Bản Việt. Báo cáo này được viết dựa trên nguồn thông tin đáng tin cậy vào thời điểm công bố. Công ty Cổ phần Chứng khoán Bản Việt không chịu trách nhiệm về độ chính xác của những thông tin này. Quan điểm, dự báo và những ước lượng trong báo cáo này chỉ thể hiện ý kiến của tác giả tại thời điểm phát hành. Những quan điểm này không thể hiện quan điểm chung của Công ty Cổ phần Chứng khoán Bản Việt và có thể thay đổi mà không cần thông báo trước. Báo cáo này chỉ nhằm mục đích cung cấp thông tin cho các tổ chức đầu tư cũng như các nhà đầu tư cá nhân của Công ty cổ phần chứng khoán Bản Việt và không mang tính chất mời chào mua hay bán bất kỳ chứng khoán nào được thảo luận trong báo cáo này. Quyết định của nhà đầu tư nên dựa vào những sự tư vấn độc lập và thích hợp với tình hình tài chính cũng như mục tiêu đầu tư riêng biệt. Báo cáo này không được phép sao chép, tái tạo, phát hành và phân phối với bất kỳ mục đích nào nếu không được sự chấp thuận bằng văn bản của Công ty Cổ phần Chứng khoán Bản Việt. Xin vui lòng ghi rõ nguồn trích dẫn nếu sử dụng các thông tin trong báo cáo này.