Download to read offline

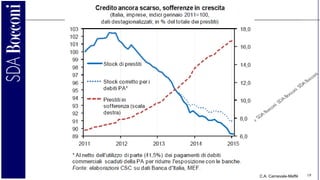

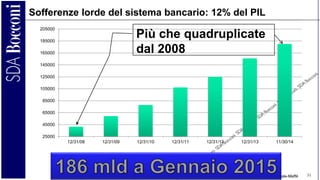

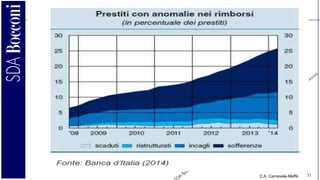

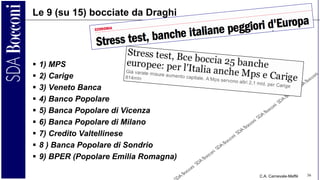

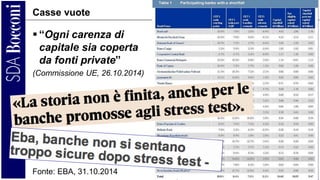

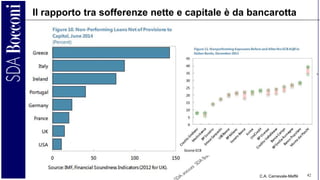

Il documento analizza lo stato attuale del sistema bancario italiano, evidenziando le sfide finanziarie e le difficoltà di ricapitalizzazione delle banche. Viene sottolineato che la situazione economica resta critica, con un alto livello di sofferenze bancarie e la necessità di un maggiore patrimonio e trasparenza operativa. Inoltre, si fa riferimento alle nuove regolamentazioni come il 'bail-in', che richiedono un impegno maggiore da parte degli investitori per il salvataggio delle banche.