Download as PDF, PPTX

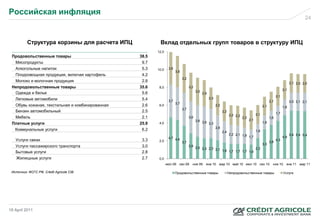

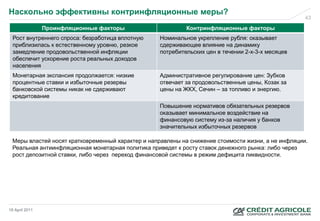

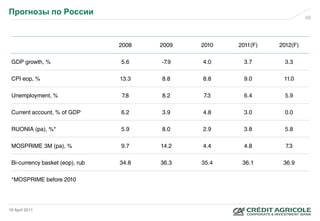

Документ анализирует состояние российской экономики в апреле 2011 года, подчеркивая восстановление после кризиса 2008-2009 годов, с увеличением потребительского и инвестиционного спроса. Основные факторы роста включают активизацию кредитования и улучшение ситуации на рынке труда, что способствует снижению безработицы и росту зарплат. Однако подчеркивается, что долгосрочная модель экономического роста остается неустойчивой, и требуется внимание к структурным проблемам.

![Mu - X5 [CatMan, ECR Award 2010]](https://cdn.slidesharecdn.com/ss_thumbnails/multonx5catman-100505065942-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)