Download to read offline

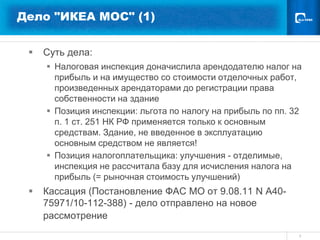

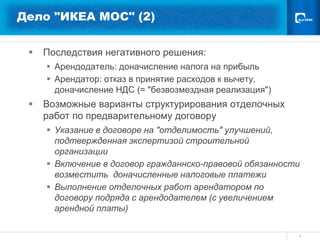

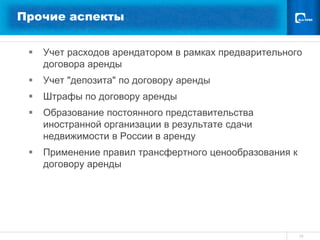

Документ рассматривает ключевые налоговые вопросы, касающиеся арендных отношений, включая компенсацию коммунальных расходов и выполнение арендатором отделочных работ. Основное внимание уделяется классификации работ для налогообложения и рискам, связанным с возмещением расходов. Приведен анализ дела 'икеа мос', подчеркивающего важность правильного структурирования договорных отношений для минимизации налоговых последствий.