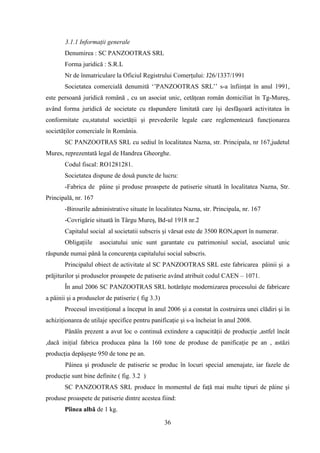

Lucrarea de licență se concentrează asupra veniturilor ca element esențial al contului de profit și pierdere, analizând atât aspectele teoretice, cât și aplicațiile practice la SC Panzootras SRL. Este structurată în capitole care detaliază situațiile financiare anuale, structura contului de profit și pierdere, și importanța veniturilor pentru performanța economică a societății. Analiza se finalizează cu observații și propuneri pentru îmbunătățirea rezultatelor financiare.

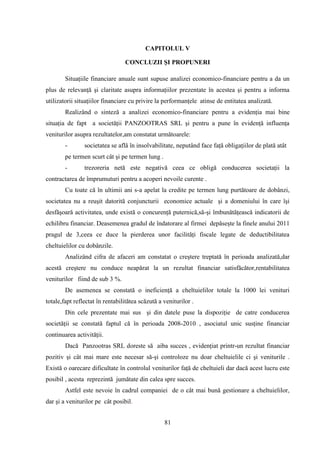

![Acest indicator în mod normal trebuie să fie peste 30 % . In cazul de faţă acesta este numai de

8-13 %. Este evident că SC PANZOOTRAS SRL nu este într-o situaţie de siguranţă finaciară

fiind incapabilă de a-şionora obligaţiile de plată .

Fondul de rulment (FR) - reprezintă acea parte a capitalului permanent destinată şi

utilizată pentru finanţarea activităţii curente de exploatare.

FR = Capitatul permanent – Active imobilizate = ( Capital propriu + Datorii pe

termen lung )-Active imobilizate :

FR 2008 = ( 117.387+140.610) – 718.323 = -460.326 lei

FR 2009 = ( 139.676+76.767) – 653.109 = -436.666 lei

FR 2010 = ( 163.436 + 8.291)- 651.013 = - 472.286 lei

FR 2011 = ( 227.470 + 28.612)- 620.519 = - 364.437 lei

Aşa cum se vede din calculul fondului de rulment de mai sus fondul de rulment

înregistrează valori negative al căror maxim negativ este în anul 2010.La prima vedere atâta

timp cât fondul de rulment este negativ înseamnă că firma se află în zona de dezechilibru

financiar.Capitalurile permanente nu sunt în măsură a acoperi activele circulante, după

finanţarea integrală a imobilizărilor nete (FRN:Ac)<0, fapt care concură la conturarea stării

dedezechilibru financiar al firmei .

În anul 2010: (FRN:Ac)*100 = - 0.84 ; în anul 2011: (FRN:Ac)*100 = -0.49

De asemenea activele circulante transformabile în lichidităţi sunt insuficiente pentru a

asigura rambursarea datoriilor pe termen scurt, situaţie nefavorabilă din punct de vedere al

solvabilităţii.Firma aproape că nu poate să-şi onoreze obligaţiile pe termen scurt, motiv

pentru care datoriile pe termen scurt înregistzrează o creştere faţă de anul precedent.

Chiar dacă din 2011 firma a apelat la împrumuturi pe termen lung acestea nu au fost

suficiente pentru a aduce un echilibru financiar imediat.

Necesar fond de rulment NFRca şi indicator de echilibru financiar pe termen scurt

reprezintă partea din activele ciclice ce trebuie finanţate din surse stabile, respectiv activele cu

termen de lichiditate sub un an care urmează să fie finanţate din surse cu exigibilitate peste un

an.

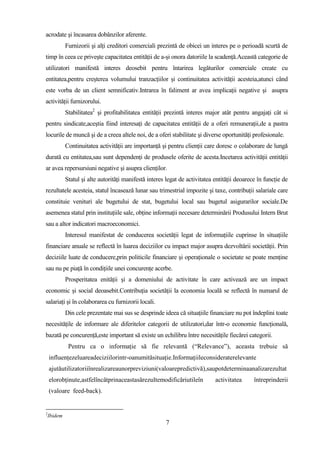

NFR = [Active circulante - Disponibilităţi] / [Datorii pe termen scurt - Credite de

trezorerie]

NFR 2008 = [ 668.529-84.911]-[1.173.173-331.955 ]= 583.618-841.218= -257.600 lei

NFR 2009= [ 451.135-12.823 ]-[954.912-193.726 ]= 438.313-761.186= - 322.873 lei.

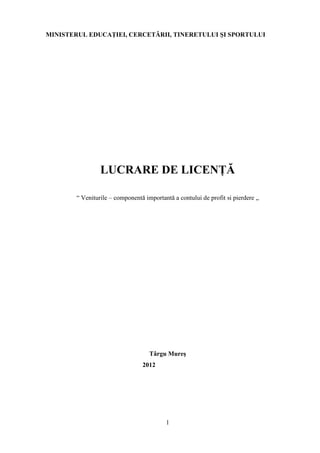

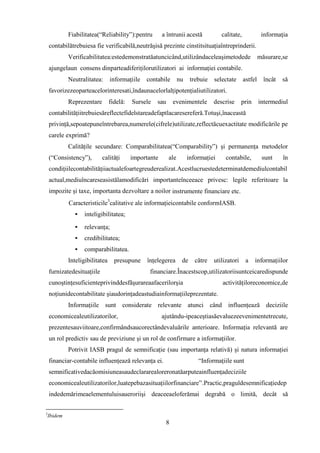

40](https://image.slidesharecdn.com/licenta-130408115848-phpapp01/85/Licenta-40-320.jpg)

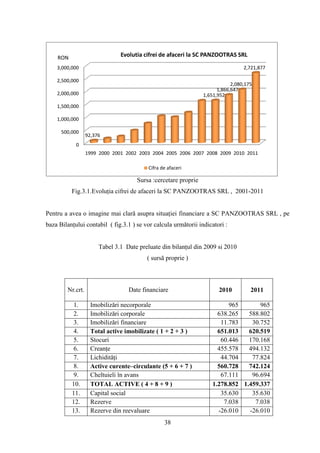

![NFR 2010 = [560.728- 44.704]- [ 1.107.125-201.659.45]= 516.024-905.465,55= -

389.441.55 lei

NFR 2011= [742.124- 77.824]-[ 1.203.255-258.533.59]= 664.300-944.721,41= -

280.421,41 lei.

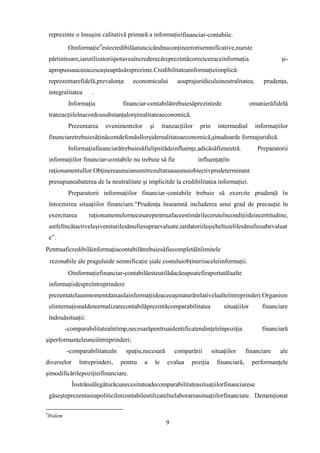

Trezoreria netă:

TN = FR - NFR

TN 2010 = - 460.326 - ( - 257.600 )= - 460.326+257.600 = - 202.726 lei

TN 2011 = - 436.666 - ( - 322.873 )= -436.666+322.873 = - 113.793 lei

TN 2010 = - 472.286 - ( - 389.441,55 )= -472.286389.441,55 = - 82.874,45 lei

TN 2011 = - 364.437 - ( - 280.421,41 )= -364.437 + 280421,41 = - 84.015,59 lei

Trezoreria neta este mai mica de zero ceeace rezultă un dezechilibru financiar, un

deficit monetar contabil ce trebuie acoperit prin angajarea de credite pe termen scurt.

Gradul de indatorare 2008 =capital împrumutat( >1an) / capital permanent x

100 = 140.610/257.997*100= 55

Gradul de indatorare 2009 =capital împrumutat( >1an) / capital permanent x

100 = 76.767/216.443*100= 35

Gradul de indatorare 2010 =capital imprumutat( >1an) / capital permanent x

100 = 8291/171.727*100= 4.80

Gradul de indatorare 2011 = capital imprumutat( >1an) / capital permanent x

100 = 28.612/256.082*100= 11.18

Cheltuielile cu dobanzile sunt integral deductibile in cazul in care gradul de

indatorare al capitalului este mai mic sau egal cu 3 (codul fiscal la art.23 alin.1) . In

cazul de faţa societatea nu poate deduce aceste cheltuieli .

41](https://image.slidesharecdn.com/licenta-130408115848-phpapp01/85/Licenta-41-320.jpg)