Laporan produksi dengan persediaan awal

•

0 likes•720 views

Contoh laporan produksi dengan persediaan awal dan metode rata rata tertimbang

Recommended

More Related Content

What's hot

What's hot (20)

Similar to Laporan produksi dengan persediaan awal

Similar to Laporan produksi dengan persediaan awal (20)

More from Diana Marlyna

More from Diana Marlyna (20)

Recently uploaded

Recently uploaded (17)

Laporan produksi dengan persediaan awal

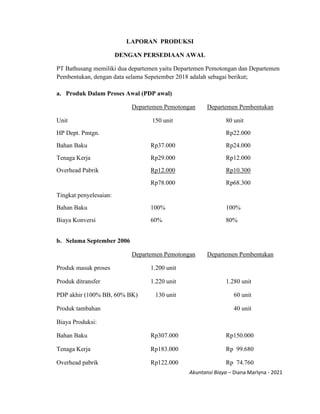

- 1. Akuntansi Biaya – Diana Marlyna - 2021 LAPORAN PRODUKSI DENGAN PERSEDIAAN AWAL PT Bathusang memiliki dua departemen yaitu Departemen Pemotongan dan Departemen Pembentukan, dengan data selama Sepetember 2018 adalah sebagai berikut; a. Produk Dalam Proses Awal (PDP awal) Departemen Pemotongan Departemen Pembentukan Unit 150 unit 80 unit HP Dept. Pmtgn. Rp22.000 Bahan Baku Rp37.000 Rp24.000 Tenaga Kerja Rp29.000 Rp12.000 Overhead Pabrik Rp12.000 Rp10.300 Rp78.000 Rp68.300 Tingkat penyelesaian: Bahan Baku 100% 100% Biaya Konversi 60% 80% b. Selama September 2006 Departemen Pemotongan Departemen Pembentukan Produk masuk proses 1.200 unit Produk ditransfer 1.220 unit 1.280 unit PDP akhir (100% BB, 60% BK) 130 unit 60 unit Produk tambahan 40 unit Biaya Produksi: Bahan Baku Rp307.000 Rp150.000 Tenaga Kerja Rp183.000 Rp 99.680 Overhead pabrik Rp122.000 Rp 74.760

- 2. Akuntansi Biaya – Diana Marlyna - 2021 PT Bathusang Laporan Biaya Produksi Departemen Pemotongan Bulan September 2018 1. Skedul Kuantitas PDP awal 150 Unit Produk masuk proses 1,200 Unit 1,350 Unit Produk selesai ditransfer ke dept. pembentukan 1,220 Unit Produk dalam proses akhir 130 Unit (100 % bahan baku, 60% biaya konversi) 1,350 unit 2. Biaya dibebankan Elemen Biaya PDP Awal Biaya September Total Unit Equivalen Biaya/unit Bahan Rp 37,000 Rp 307,000 Rp 344,000 1,350 Rp 254.81 Tenaga Kerja Rp 29,000 Rp 183,000 Rp 212,000 1,298 Rp 163.33 BOP Rp 12,000 Rp 122,000 Rp 134,000 1,298 Rp 103.24 Total Rp 690,000 Rp 521.38 3. Pertanggungjawaban Biaya HP. Selesai ditransfer (1220 x Rp 521,38) Rp 636,083.60 Produk dalam proses akhir: Bahan = 130 x 254,81 x 100% = Rp 33.125,3 Tenaga kerja = 130 x 163,33 x 60% = Rp 12.739,74 BOP = 130 x 103,24 x 60% = Rp 8.052,72 Rp 53,917.76 Total Rp 690,001.36

- 3. Akuntansi Biaya – Diana Marlyna - 2021 PT Bathusang Laporan Biaya Produksi Departemen Pembentukan Bulan September 2018 1. Skedul Kuantitas PDP awal 80 unit Produk masuk proses 1,220 unit Produk tambahan 40 unit 1,340 unit Produk selesai ditransfer ke gudang 1,280 unit Produk dalam proses akhir 60 unit (100 % bahan baku, 60% biaya konversi) 1,340 unit 2. Biaya dibebankan Elemen Biaya PDP Awal Biaya September Total Unit Equivalen Biaya/unit HP Dept Pmtgn. Rp 22,000 Rp 636,083.60 Rp 658,083.60 1,340 Rp 491.11 Bahan Rp 24,000 Rp 150,000 Rp 174,000 1,340 Rp 129.85 Tenaga Kerja Rp 12,000 Rp 99,680 Rp 111,680 1,316 Rp 84.86 BOP Rp 10,300 Rp 74,760 Rp 85,060 1,316 Rp 64.64 Total Rp 1,028,824 Rp 770.46 3. Pertanggungjawaban Biaya HP. Selesai ditransfer (1280 x Rp 770,46) Rp 986,188.80 Produk dalam proses akhir HP Dept. pmtgn = 60 x 491,11 = Rp 29.446,6 Bahan = 60 x 129,85 x 00% = Rp 7.791 Tenaga kerja = 60 x 84,86 x 60% = Rp 3.054,96 BOP = 60 x 64,64 x 60% = Rp 2.327,04 Rp 42,639.60 Total Rp 1,028,828.40