Downloaded 10 times

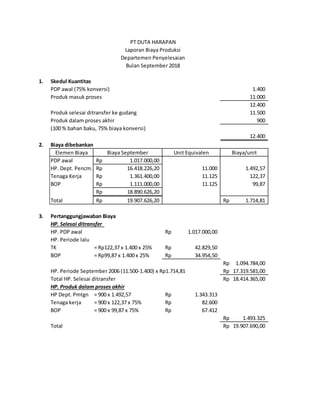

Dokumen ini menyajikan laporan biaya produksi untuk bulan September 2018 di PT Duta Harapan, yang mencakup dua departemen: pencampuran dan penyelesaian. Terdapat rincian mengenai produk dalam proses, biaya produksi, dan perhitungan pertanggungjawaban biaya untuk masing-masing departemen. Total biaya yang dibebankan adalah Rp 19.907.690,00.