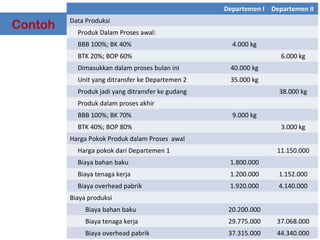

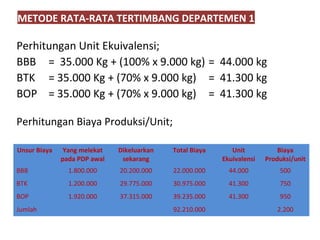

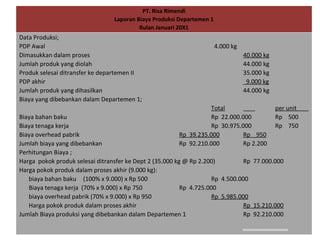

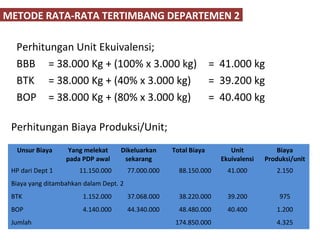

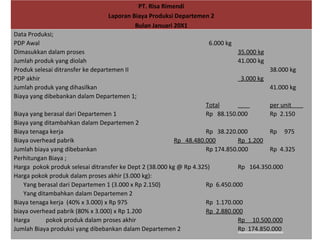

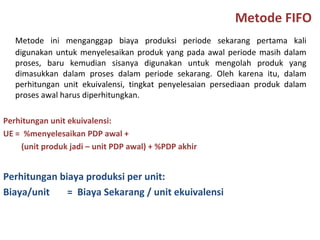

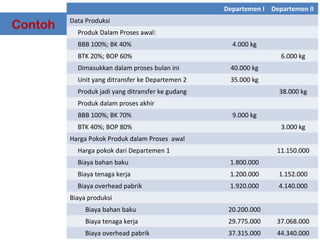

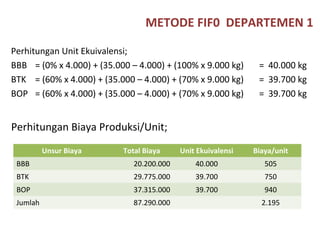

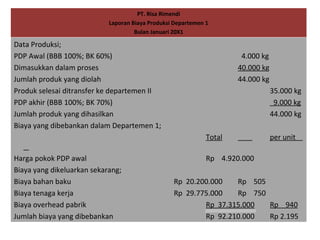

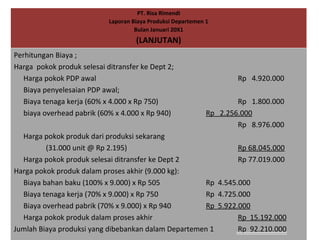

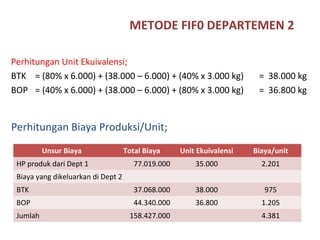

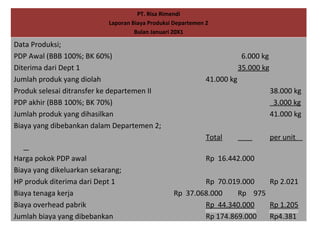

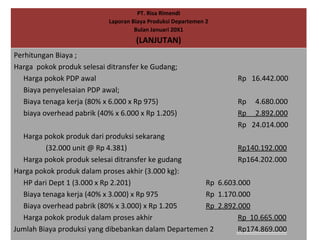

Dokumen ini membahas tentang harga pokok proses dalam produksi, termasuk penentuan harga pokok produk dalam proses awal dan produk jadi menggunakan metode rata-rata tertimbang dan FIFO. Perhitungan meliputi biaya bahan baku, tenaga kerja, dan overhead pabrik untuk menentukan harga pokok per unit. Contoh data produksi dan perhitungan unit ekuivalensi juga disediakan untuk ilustrasi.