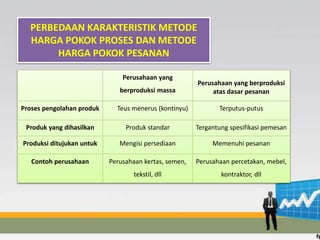

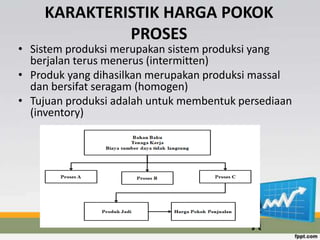

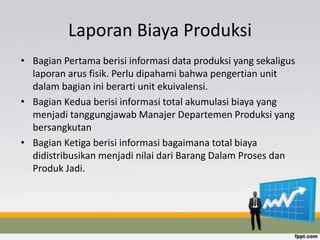

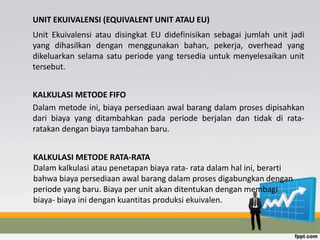

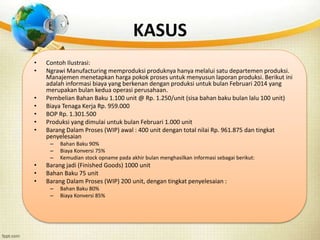

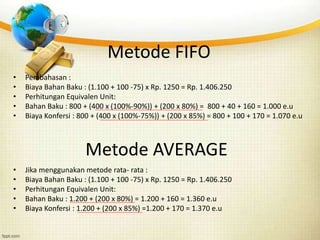

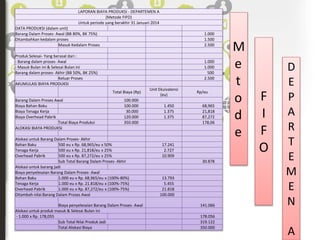

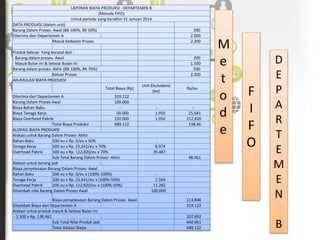

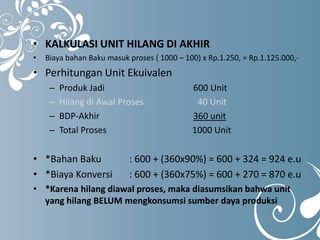

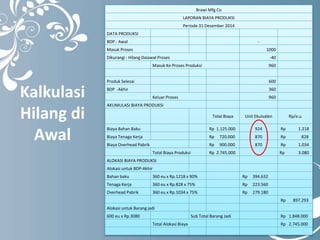

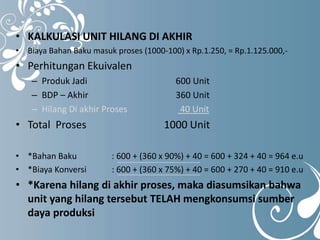

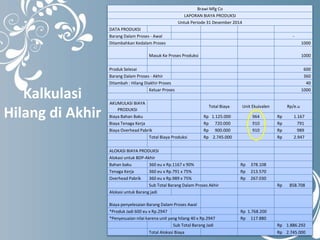

Dokumen ini membahas perbedaan karakteristik antara metode harga pokok proses dan harga pokok pesanan dalam akuntansi biaya, serta cara menghitung biaya produksi menggunakan metode FIFO dan rata-rata. Ini termasuk contoh ilustrasi perusahaan dan perhitungan biaya yang mendetail baik untuk barang dalam proses awal maupun akhir. Penjelasan juga mencakup unit ekuivalensi dan bagaimana biaya produksi diakumulasi dan dialokasikan.

![Modul Ajar Kurikulum Berbasis Cinta (KBC) SKI Kelas 11 [modulguruku.com]](https://cdn.slidesharecdn.com/ss_thumbnails/modulajarkurikulumberbasiscintakbcskikelas11mamodulguruku-260211160930-802ab0b6-thumbnail.jpg?width=640&height=640&fit=bounds)