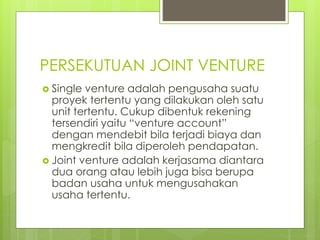

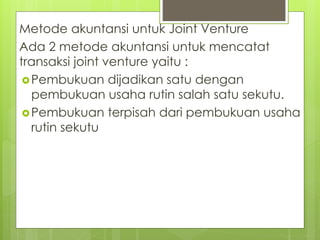

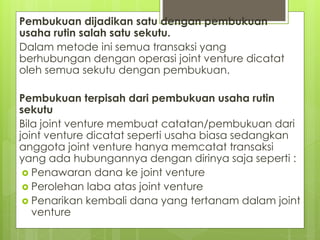

Dokumen ini membahas akuntansi keuangan untuk persekutuan joint venture, termasuk definisi dan metode pembukuan yang digunakan dalam mencatat transaksi. Terdapat dua metode akuntansi: pembukuan gabungan dan pembukuan terpisah, yang masing-masing memiliki kelebihan dan tantangan tersendiri. Pengelolaan laba-rugi juga menjadi penting, terutama jika joint venture tidak diselenggarakan secara terpisah.