Download free for 30 days

Sign in

Upload

Language (EN)

Support

Business

Mobile

Social Media

Marketing

Technology

Art & Photos

Career

Design

Education

Presentations & Public Speaking

Government & Nonprofit

Healthcare

Internet

Law

Leadership & Management

Automotive

Engineering

Software

Recruiting & HR

Retail

Sales

Services

Science

Small Business & Entrepreneurship

Food

Environment

Economy & Finance

Data & Analytics

Investor Relations

Sports

Spiritual

News & Politics

Travel

Self Improvement

Real Estate

Entertainment & Humor

Health & Medicine

Devices & Hardware

Lifestyle

Change Language

Language

English

Español

Português

Français

Deutsche

Cancel

Save

Submit search

EN

Uploaded by

Yuta Kashino

2,284 views

Gunosy2015 07-07

a

Technology

◦

Read more

6

Save

Share

Embed

Embed presentation

Download

Downloaded 15 times

1

/ 18

2

/ 18

3

/ 18

4

/ 18

5

/ 18

6

/ 18

7

/ 18

8

/ 18

9

/ 18

10

/ 18

11

/ 18

12

/ 18

13

/ 18

14

/ 18

15

/ 18

16

/ 18

17

/ 18

18

/ 18

More Related Content

PPTX

Prml 11.1.4 重点サンプリング

by

Yo Ehara

PDF

Cvim chapter4-5-ken_hide

by

kenhide

PDF

公開鍵暗号(5): NP困難性

by

Joe Suzuki

PDF

El text.tokuron a(2019).yamamoto190620

by

RCCSRENKEI

PDF

深層学習ライブラリのプログラミングモデル

by

Yuta Kashino

PDF

Gunosy2015-06-03

by

Yuta Kashino

PDF

FLAME: Probabilistic Model Combining Aspect Based Opinion Mining and Collabor...

by

Yuta Kashino

PDF

Gunosy2015-08-05

by

Yuta Kashino

Prml 11.1.4 重点サンプリング

by

Yo Ehara

Cvim chapter4-5-ken_hide

by

kenhide

公開鍵暗号(5): NP困難性

by

Joe Suzuki

El text.tokuron a(2019).yamamoto190620

by

RCCSRENKEI

深層学習ライブラリのプログラミングモデル

by

Yuta Kashino

Gunosy2015-06-03

by

Yuta Kashino

FLAME: Probabilistic Model Combining Aspect Based Opinion Mining and Collabor...

by

Yuta Kashino

Gunosy2015-08-05

by

Yuta Kashino

Viewers also liked

PDF

Gunosy2015 09-16ts

by

Yuta Kashino

PDF

Opendata@tokyowebmining

by

Yuta Kashino

PDF

PyDataTokyo201-05-22

by

Yuta Kashino

PDF

"Automatic Variational Inference in Stan" NIPS2015_yomi2016-01-20

by

Yuta Kashino

PDF

Chainer meetup2016 03-19pub

by

Yuta Kashino

PDF

Deep learning Libs @twm

by

Yuta Kashino

PDF

機械学習ビジネス研究会 第01回

by

Yuta Kashino

PDF

日本のオープンデータプラットフォームをPythonでつくる

by

Yuta Kashino

PDF

Gunosy go2015 06-02

by

Yuta Kashino

PDF

TensorFlow White Paperを読む

by

Yuta Kashino

PDF

深層学習ライブラリの環境問題Chainer Meetup2016 07-02

by

Yuta Kashino

PDF

PyConJP2016: 週末サイエンティストのススメ

by

Yuta Kashino

PDF

線形カルマンフィルタの導出

by

Fumiya Watanabe

PDF

お前の逐モン、GETだぜ!

by

Nagi Teramo

PDF

R勉強会@東京 - Tokyo.Rの紹介

by

Yohei Sato

PDF

Tokyor10 opening

by

Yohei Sato

PPTX

Tokyo r49 beginner

by

Takashi Minoda

PPTX

カルマンフィルタについて

by

tiny_ak

PDF

状態空間モデルの考え方・使い方 - TokyoR #38

by

horihorio

PDF

状態空間モデルの実行方法と実行環境の比較

by

Hiroki Itô

Gunosy2015 09-16ts

by

Yuta Kashino

Opendata@tokyowebmining

by

Yuta Kashino

PyDataTokyo201-05-22

by

Yuta Kashino

"Automatic Variational Inference in Stan" NIPS2015_yomi2016-01-20

by

Yuta Kashino

Chainer meetup2016 03-19pub

by

Yuta Kashino

Deep learning Libs @twm

by

Yuta Kashino

機械学習ビジネス研究会 第01回

by

Yuta Kashino

日本のオープンデータプラットフォームをPythonでつくる

by

Yuta Kashino

Gunosy go2015 06-02

by

Yuta Kashino

TensorFlow White Paperを読む

by

Yuta Kashino

深層学習ライブラリの環境問題Chainer Meetup2016 07-02

by

Yuta Kashino

PyConJP2016: 週末サイエンティストのススメ

by

Yuta Kashino

線形カルマンフィルタの導出

by

Fumiya Watanabe

お前の逐モン、GETだぜ!

by

Nagi Teramo

R勉強会@東京 - Tokyo.Rの紹介

by

Yohei Sato

Tokyor10 opening

by

Yohei Sato

Tokyo r49 beginner

by

Takashi Minoda

カルマンフィルタについて

by

tiny_ak

状態空間モデルの考え方・使い方 - TokyoR #38

by

horihorio

状態空間モデルの実行方法と実行環境の比較

by

Hiroki Itô

Similar to Gunosy2015 07-07

PDF

Data assim r

by

Xiangze

PDF

第61回CV勉強会「CVPR2024読み会」(前編)発表資料:State Space Models for Event Cameras

by

Takuya Minagawa

PDF

パターン認識と機械学習 13章 系列データ

by

emonosuke

PDF

20141220 tokyowebmining state_spacemodel

by

Kenny ISHIMURA

PPTX

【DL輪読会】時系列予測 Transfomers の精度向上手法

by

Deep Learning JP

PDF

Trader-Company Method: A Metaheuristic for Interpretable Stock Price Predict...

by

taguchi naoya

PPTX

カルマンフィルタ入門

by

Yasunori Nihei

PDF

時系列解析の使い方 - TokyoWebMining #17

by

horihorio

PDF

Stanとdlmによる状態空間モデル

by

Hiroki Itô

PPTX

「予測にいかす統計モデリングの基本」勉強会 第一章

by

Takahiro Yoshinaga

PDF

確率的自己位置推定

by

Horiguchi Shuhei

PDF

[DL輪読会]"Dynamical Isometry and a Mean Field Theory of CNNs: How to Train 10,0...

by

Deep Learning JP

PDF

観測雑音に双曲線正割分布を用いた上界最小化に基づくカルマンフィルタ

by

Hiroki_Tanji

PPTX

Graph convolution (スペクトルアプローチ)

by

yukihiro domae

PDF

Semantic segmentation

by

Takuya Minagawa

PDF

Fisher Vectorによる画像認識

by

Takao Yamanaka

PDF

20101002 cd sigfin_spx_ss

by

Takanobu Mizuta

PDF

データマイニング勉強会3

by

Yohei Sato

PDF

NN, CNN, and Image Analysis

by

Yuki Shimada

PDF

パターン認識 第12章 正則化とパス追跡アルゴリズム

by

Miyoshi Yuya

Data assim r

by

Xiangze

第61回CV勉強会「CVPR2024読み会」(前編)発表資料:State Space Models for Event Cameras

by

Takuya Minagawa

パターン認識と機械学習 13章 系列データ

by

emonosuke

20141220 tokyowebmining state_spacemodel

by

Kenny ISHIMURA

【DL輪読会】時系列予測 Transfomers の精度向上手法

by

Deep Learning JP

Trader-Company Method: A Metaheuristic for Interpretable Stock Price Predict...

by

taguchi naoya

カルマンフィルタ入門

by

Yasunori Nihei

時系列解析の使い方 - TokyoWebMining #17

by

horihorio

Stanとdlmによる状態空間モデル

by

Hiroki Itô

「予測にいかす統計モデリングの基本」勉強会 第一章

by

Takahiro Yoshinaga

確率的自己位置推定

by

Horiguchi Shuhei

[DL輪読会]"Dynamical Isometry and a Mean Field Theory of CNNs: How to Train 10,0...

by

Deep Learning JP

観測雑音に双曲線正割分布を用いた上界最小化に基づくカルマンフィルタ

by

Hiroki_Tanji

Graph convolution (スペクトルアプローチ)

by

yukihiro domae

Semantic segmentation

by

Takuya Minagawa

Fisher Vectorによる画像認識

by

Takao Yamanaka

20101002 cd sigfin_spx_ss

by

Takanobu Mizuta

データマイニング勉強会3

by

Yohei Sato

NN, CNN, and Image Analysis

by

Yuki Shimada

パターン認識 第12章 正則化とパス追跡アルゴリズム

by

Miyoshi Yuya

More from Yuta Kashino

PDF

時系列データと確率的プログラミング tfp.sts

by

Yuta Kashino

PDF

Python kansai2019

by

Yuta Kashino

PDF

Mlse20190208

by

Yuta Kashino

PDF

Ml15m2018 10-27

by

Yuta Kashino

PDF

Pydata2017 11-29

by

Yuta Kashino

PDF

私は如何にして心配するのを止めてPyTorchを愛するようになったか

by

Yuta Kashino

PDF

Pycon2017

by

Yuta Kashino

PDF

ベイジアンディープニューラルネット

by

Yuta Kashino

PDF

深層学習とベイズ統計

by

Yuta Kashino

PDF

Wasserstein GAN Tfug2017 07-12

by

Yuta Kashino

PDF

確率的プログラミングライブラリEdward

by

Yuta Kashino

時系列データと確率的プログラミング tfp.sts

by

Yuta Kashino

Python kansai2019

by

Yuta Kashino

Mlse20190208

by

Yuta Kashino

Ml15m2018 10-27

by

Yuta Kashino

Pydata2017 11-29

by

Yuta Kashino

私は如何にして心配するのを止めてPyTorchを愛するようになったか

by

Yuta Kashino

Pycon2017

by

Yuta Kashino

ベイジアンディープニューラルネット

by

Yuta Kashino

深層学習とベイズ統計

by

Yuta Kashino

Wasserstein GAN Tfug2017 07-12

by

Yuta Kashino

確率的プログラミングライブラリEdward

by

Yuta Kashino

Recently uploaded

PDF

20260119_VIoTLT_vol22_kitazaki_v1___.pdf

by

Ayachika Kitazaki

PDF

Team Topology Adaptive Organizational Design for Rapid Delivery of Valuable S...

by

akipii ogaoga

PDF

ST2024_PM1_2_Case_study_of_local_newspaper_company.pdf

by

akipii ogaoga

PDF

TomokaEdakawa_職種と講義の関係推定に基づく履修支援システムの基礎検討_HCI2026

by

Matsushita Laboratory

PDF

maisugimoto_曖昧さを含む仕様書の改善を目的としたアノテーション支援ツールの検討_HCI2025.pdf

by

Matsushita Laboratory

PDF

自転車ユーザ参加型路面画像センシングによる点字ブロック検出における性能向上方法の模索 (20260123 SeMI研)

by

Yuto Matsuda

20260119_VIoTLT_vol22_kitazaki_v1___.pdf

by

Ayachika Kitazaki

Team Topology Adaptive Organizational Design for Rapid Delivery of Valuable S...

by

akipii ogaoga

ST2024_PM1_2_Case_study_of_local_newspaper_company.pdf

by

akipii ogaoga

TomokaEdakawa_職種と講義の関係推定に基づく履修支援システムの基礎検討_HCI2026

by

Matsushita Laboratory

maisugimoto_曖昧さを含む仕様書の改善を目的としたアノテーション支援ツールの検討_HCI2025.pdf

by

Matsushita Laboratory

自転車ユーザ参加型路面画像センシングによる点字ブロック検出における性能向上方法の模索 (20260123 SeMI研)

by

Yuto Matsuda

Gunosy2015 07-07

1.

北川源四郎「時系列解析入門」 第 9

章 柏野 雄太 バクフー株式会社 July 8, 2015

2.

注意 この本は名著ではありますが,役割的に「時系列解析のチートシート」 的な存在で,全体的に記述があっさりしすぎています. 特に 9 章,10

章の状態空間モデルの部分は記述が少なすぎますので, 以下の書籍等で足りない部分を補う必要があります. カルマンフィルタは通常工学部の大学 4 年生から修士 1 年のときに, 半期の講義+演習でガッツリやるようなレベルです. 状態空間モデル: 樋口知之「予測にいかす統計モデリングの基礎」 樋口知之+「データ同化入門」 カルマンフィルタ: 足立修一・丸田一郎「カルマンフィルタの基礎」 R のパッケージ dlm: Petris+「R によるベイジアン動的線型モデル」 状態空間モデルの古典的入門書: コマンダー&クープマン「状態空間時系列分析入門」 2 / 1

3.

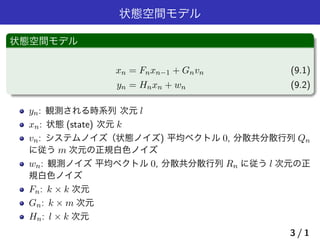

状態空間モデル 状態空間モデル xn = Fnxn−1

+ Gnvn (9.1) yn = Hnxn + wn (9.2) yn: 観測される時系列 次元 l xn: 状態 (state) 次元 k vn: システムノイズ(状態ノイズ) 平均ベクトル 0, 分散共分散行列 Qn に従う m 次元の正規白色ノイズ wn: 観測ノイズ 平均ベクトル 0, 分散共分散行列 Rn に従う l 次元の正 規白色ノイズ Fn: k × k 次元 Gn: k × m 次元 Hn: l × k 次元 3 / 1

4.

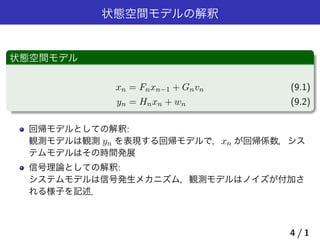

状態空間モデルの解釈 状態空間モデル xn = Fnxn−1

+ Gnvn (9.1) yn = Hnxn + wn (9.2) 回帰モデルとしての解釈: 観測モデルは観測 yn を表現する回帰モデルで,xn が回帰係数,シス テムモデルはその時間発展 信号理論としての解釈: システムモデルは信号発生メカニズム,観測モデルはノイズが付加さ れる様子を記述. 4 / 1

5.

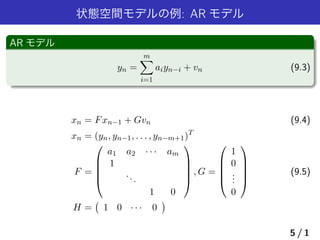

状態空間モデルの例: AR モデル AR

モデル yn = m∑ i=1 aiyn−i + vn (9.3) xn = Fxn−1 + Gvn (9.4) xn = (yn, yn−1, . . . , yn−m+1)T F = a1 a2 · · · am 1 ... 1 0 , G = 1 0 ... 0 (9.5) H = ( 1 0 · · · 0 ) 5 / 1

6.

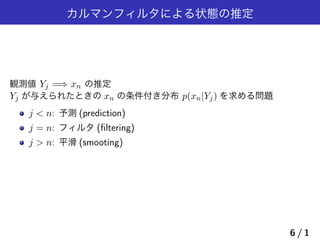

カルマンフィルタによる状態の推定 観測値 Yj =⇒

xn の推定 Yj が与えられたときの xn の条件付き分布 p(xn|Yj) を求める問題 j < n: 予測 (prediction) j = n: フィルタ (filtering) j > n: 平滑 (smooting) 6 / 1

7.

カルマンフィルタ Kalman filter [条件付き平均と共分散] xn|j

≡ E(xn|Yj) Vn|j ≡ E ( (xn − xn|j)(xn − xn|j)T ) (9.11) [一期先予測] xn|n−1 = Fnxn−1|n−1 Vn|n−1 = FnVn−1|n−1FT n + GnQnGT n (9.12) [フィルタ] Kn = Vn|n−1HT n (HnVn|n−1HT n + Rn)−1 xn|n = xn|n−1 + Kn(yn − Hnxn|n−1) Vn|n = (I − KnHn)Vn|n−1 (9.13) 7 / 1

8.

カルマンフィルタの逐次計算 x1|0 −→ x2|0

−→ x3|0 −→ x4|0 −→ x5|0 −→ ⇓ x1|1 =⇒ x2|1 −→ x3|1 −→ x4|1 −→ x5|1 −→ ⇓ x1|2 ←− x2|2 =⇒ x3|2 −→ x4|2 −→ x5|2 −→ ⇓ x1|3 ←− x2|3 ←− x3|3 =⇒ x4|3 −→ x5|3 −→ ⇓ x1|4 ←− x2|4 ←− x3|4 ←− x4|4 =⇒ x5|4 −→ ⇓ [ノーテーション] ⇓: フィルタ, =⇒: 予測, ←−: 平滑化, −→: 長期予測 8 / 1

9.

9.3 平滑化のアルゴリズム YN =

y1, · · · , yN が与えられたとき,途中状態の xn を推定する. [固定区間平滑化] An = Vn|nFT n+1V −1 n+1|n xn|N = xn|n + An(xn+1|N − xn+1|n) Vn|N = Vn|n + An(Vn+1|N − Vn+1|n)AT n (9.14) 9 / 1

10.

9.4 状態の長期予測 Yn =

{y1, · · · , yn} に基づいて,1 期先予想をクリア消し,j 期先の状 態 xn+j(j > 1) を推定する. カルマンフィルタにより一期先の xn+1|n と xn+1|n を求める. yn+1 は得られないが,Yn+1 = Yn と仮定する =⇒ xn+1|n+1 = xn+1|n, Vn+1|n+1 = Vn+1|n カルマンフィルタの n + 1 期に対する 1 期先アルゴリズムから 2 期先 予測が得られる. xn+2|n = Fn+2xn+1|n Vn2|n = Fn+2Vn+1|nFT n+2 + Gn+2Qn+2GT n+2 (9.15) [長期予測] xn+i|n = Fn+ixn+i−1|n Vni|n = Fn+iVn+i−1|nFT n+i + Gn+iQn+iGT n+i (9.16) 10 / 1

11.

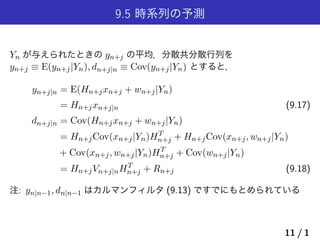

9.5 時系列の予測 Yn が与えられたときの

yn+j の平均,分散共分散行列を yn+j ≡ E(yn+j|Yn), dn+j|n ≡ Cov(yn+j|Yn) とすると, yn+j|n = E(Hn+jxn+j + wn+j|Yn) = Hn+jxn+j|n (9.17) dn+j|n = Cov(Hn+jxn+j + wn+j|Yn) = Hn+jCov(xn+j|Yn)HT n+j + Hn+jCov(xn+j, wn+j|Yn) + Cov(xn+j, wn+j|Yn)HT n+j + Cov(wn+j|Yn) = Hn+jVn+j|nHT n+j + Rn+j (9.18) 注: yn|n−1, dn|n−1 はカルマンフィルタ (9.13) ですでにもとめられている 11 / 1

12.

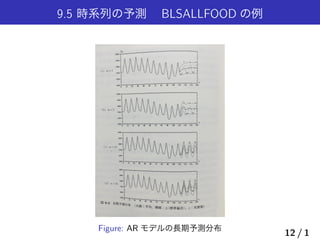

9.5 時系列の予測 BLSALLFOOD

の例 Figure: AR モデルの長期予測分布 12 / 1

13.

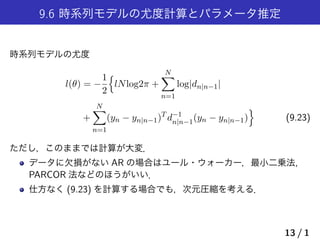

9.6 時系列モデルの尤度計算とパラメータ推定 時系列モデルの尤度 l(θ) =

− 1 2 { lNlog2π + N∑ n=1 log|dn|n−1| + N∑ n=1 (yn − yn|n−1)T d−1 n|n−1(yn − yn|n−1) } (9.23) ただし,このままでは計算が大変. データに欠損がない AR の場合はユール・ウォーカー,最小二乗法, PARCOR 法などのほうがいい. 仕方なく (9.23) を計算する場合でも,次元圧縮を考える. 13 / 1

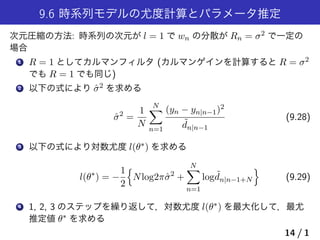

14.

9.6 時系列モデルの尤度計算とパラメータ推定 次元圧縮の方法: 時系列の次元が

l = 1 で wn の分散が Rn = σ2 で一定の 場合 1 R = 1 としてカルマンフィルタ (カルマンゲインを計算すると R = σ2 でも R = 1 でも同じ) 2 以下の式により ˆσ2 を求める ˆσ2 = 1 N N∑ n=1 (yn − yn|n−1)2 ˜dn|n−1 (9.28) 3 以下の式により対数尤度 l(θ∗) を求める l(θ∗ ) = − 1 2 { Nlog2πˆσ2 + N∑ n=1 log ˜dn|n−1+N } (9.29) 4 1, 2, 3 のステップを繰り返して,対数尤度 l(θ∗) を最大化して,最尤 推定値 θ∗ を求める 14 / 1

15.

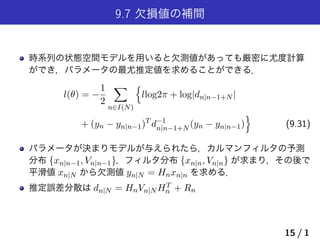

9.7 欠損値の補間 時系列の状態空間モデルを用いると欠測値があっても厳密に尤度計算 ができ,パラメータの最尤推定値を求めることができる. l(θ) =

− 1 2 ∑ n∈I(N) { llog2π + log|dn|n−1+N | + (yn − yn|n−1)T d−1 n|n−1+N (yn − yn|n−1) } (9.31) パラメータが決まりモデルが与えられたら,カルマンフィルタの予測 分布 {xn|n−1, Vn|n−1},フィルタ分布 {xn|n, Vn|n} が求まり,その後で 平滑値 xn|N から欠測値 yn|N = Hnxn|n を求める. 推定誤差分散は dn|N = HnVn|N HT n + Rn 15 / 1

16.

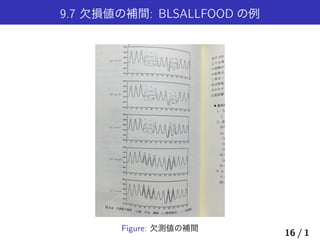

9.7 欠損値の補間: BLSALLFOOD

の例 Figure: 欠測値の補間 16 / 1

17.

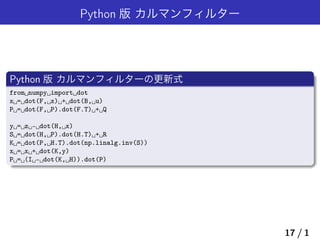

Python 版 カルマンフィルター Python

版 カルマンフィルターの更新式 from␣numpy␣import␣dot x␣=␣dot(F,␣x)␣+␣dot(B,␣u) P␣=␣dot(F,␣P).dot(F.T)␣+␣Q y␣=␣z␣-␣dot(H,␣x) S␣=␣dot(H,␣P).dot(H.T)␣+␣R K␣=␣dot(P,␣H.T).dot(np.linalg.inv(S)) x␣=␣x␣+␣dot(K,y) P␣=␣(I␣-␣dot(K,␣H)).dot(P) 17 / 1

18.

MATLAB 版 カルマンフィルター MATLAB

版 カルマンフィルターの更新関数 function␣[xhat_new,P_new,␣G]␣=␣kf(A,␣B,␣Bu,␣C,␣Q,␣R,␣u,␣y,␣xhat,␣P) ␣␣xhat␣=␣xhat(:); ␣␣u␣=␣u(:); ␣␣y␣=␣y(:); ␣␣xhatm␣=␣A*xhat␣+␣Bu*u; ␣␣Pm␣=␣A*P*A’␣+␣B*Q*B’; ␣␣G␣=␣Pm*C/(C’*Pm*C␣+␣R); ␣␣xhat_new␣=␣xhatm␣+␣G*(y␣-␣C’*xhatm); ␣␣P_new␣=␣(eye(size(A))␣-␣G*C’)*Pm; end 18 / 1

Download

![カルマンフィルタ Kalman filter

[条件付き平均と共分散]

xn|j ≡ E(xn|Yj)

Vn|j ≡ E

(

(xn − xn|j)(xn − xn|j)T

)

(9.11)

[一期先予測]

xn|n−1 = Fnxn−1|n−1

Vn|n−1 = FnVn−1|n−1FT

n + GnQnGT

n (9.12)

[フィルタ]

Kn = Vn|n−1HT

n (HnVn|n−1HT

n + Rn)−1

xn|n = xn|n−1 + Kn(yn − Hnxn|n−1)

Vn|n = (I − KnHn)Vn|n−1 (9.13)

7 / 1](https://image.slidesharecdn.com/gunosy2015-07-07-150708104914-lva1-app6892/85/Gunosy2015-07-07-7-320.jpg)

![カルマンフィルタの逐次計算

x1|0 −→ x2|0 −→ x3|0 −→ x4|0 −→ x5|0 −→

⇓

x1|1 =⇒ x2|1 −→ x3|1 −→ x4|1 −→ x5|1 −→

⇓

x1|2 ←− x2|2 =⇒ x3|2 −→ x4|2 −→ x5|2 −→

⇓

x1|3 ←− x2|3 ←− x3|3 =⇒ x4|3 −→ x5|3 −→

⇓

x1|4 ←− x2|4 ←− x3|4 ←− x4|4 =⇒ x5|4 −→

⇓

[ノーテーション] ⇓: フィルタ, =⇒: 予測, ←−: 平滑化, −→: 長期予測

8 / 1](https://image.slidesharecdn.com/gunosy2015-07-07-150708104914-lva1-app6892/85/Gunosy2015-07-07-8-320.jpg)

![9.3 平滑化のアルゴリズム

YN = y1, · · · , yN が与えられたとき,途中状態の xn を推定する.

[固定区間平滑化]

An = Vn|nFT

n+1V −1

n+1|n

xn|N = xn|n + An(xn+1|N − xn+1|n)

Vn|N = Vn|n + An(Vn+1|N − Vn+1|n)AT

n (9.14)

9 / 1](https://image.slidesharecdn.com/gunosy2015-07-07-150708104914-lva1-app6892/85/Gunosy2015-07-07-9-320.jpg)

![9.4 状態の長期予測

Yn = {y1, · · · , yn} に基づいて,1 期先予想をクリア消し,j 期先の状

態 xn+j(j > 1) を推定する.

カルマンフィルタにより一期先の xn+1|n と xn+1|n を求める.

yn+1 は得られないが,Yn+1 = Yn と仮定する =⇒

xn+1|n+1 = xn+1|n, Vn+1|n+1 = Vn+1|n

カルマンフィルタの n + 1 期に対する 1 期先アルゴリズムから 2 期先

予測が得られる.

xn+2|n = Fn+2xn+1|n

Vn2|n = Fn+2Vn+1|nFT

n+2 + Gn+2Qn+2GT

n+2 (9.15)

[長期予測]

xn+i|n = Fn+ixn+i−1|n

Vni|n = Fn+iVn+i−1|nFT

n+i + Gn+iQn+iGT

n+i (9.16)

10 / 1](https://image.slidesharecdn.com/gunosy2015-07-07-150708104914-lva1-app6892/85/Gunosy2015-07-07-10-320.jpg)

![MATLAB 版 カルマンフィルター

MATLAB 版 カルマンフィルターの更新関数

function␣[xhat_new,P_new,␣G]␣=␣kf(A,␣B,␣Bu,␣C,␣Q,␣R,␣u,␣y,␣xhat,␣P)

␣␣xhat␣=␣xhat(:);

␣␣u␣=␣u(:);

␣␣y␣=␣y(:);

␣␣xhatm␣=␣A*xhat␣+␣Bu*u;

␣␣Pm␣=␣A*P*A’␣+␣B*Q*B’;

␣␣G␣=␣Pm*C/(C’*Pm*C␣+␣R);

␣␣xhat_new␣=␣xhatm␣+␣G*(y␣-␣C’*xhatm);

␣␣P_new␣=␣(eye(size(A))␣-␣G*C’)*Pm;

end

18 / 1](https://image.slidesharecdn.com/gunosy2015-07-07-150708104914-lva1-app6892/85/Gunosy2015-07-07-18-320.jpg)

![[DL輪読会]"Dynamical Isometry and a Mean Field Theory of CNNs: How to Train 10,0...](https://cdn.slidesharecdn.com/ss_thumbnails/wakasugi-180824003300-thumbnail.jpg?width=640&height=640&fit=bounds)