Download to read offline

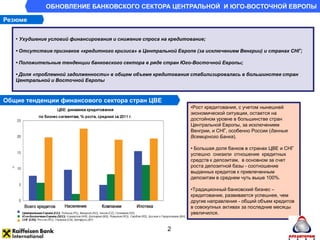

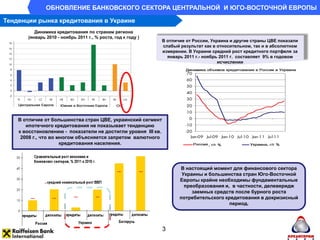

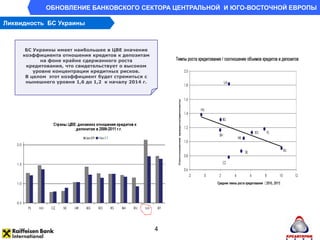

Документ анализирует состояние банковского сектора центральной и юго-восточной Европы с акцентом на Украину, подчеркивая ухудшение условий финансирования и слабое кредитование. В 2011 году украинская экономика показала небольшой рост, но остаются значительные риски, включая высокую долю проблемных займов. Для улучшения финансового состояния региона необходимы структурные реформы и снижение зависимости от внешних источников финансирования.