Aanvullend pensioen dreigt miljardenstrop te worden voor werkgevers pensioe...Mathias Loose

Mooi artikel van collega's Colette De Dessus Les Moustiers en Steven Cauwenberghs over de betaalbaarheid van aanvullende pensioenen. Actie aan de orde!

Trends groepsverzekering is geen verzekeringmeer - aug17Mathias Loose

Within the context of low interest rates offered by the group-insurance companies, our colleagues Colette de Dessus les Moustier and Steven Cauwenberghs were invited by Trends to share their opinion and thoughts on this (underestimated) financial threat for many Belgian companies.

Geachte Linked-in connecties,

hierbij doe ik jullie toekomen een overzicht van fiscale eindejaarstips 2011. Deze zijn opgesteld door de NBA (Nederlandse Beroepsorganisatie van Accountants en de Kamer van Koophandel.

Doe er je voordeel mee. Bij vragen kun je contact met mij opnemen.

Met vriendelijke groeten,

Lucas Verhagen

de fiscale eindejaarstips 2012. Deze tips helpen u het jaar zo fiscaal vriendelijk mogelijk af te sluiten en geven u handige tips voor het nieuwe jaar.

Door de indeling kunt u eenvoudig de zaken vinden die u persoonlijk of uw onderneming aangaan.

Met deze eindejaarstips geven wij inzicht in wat er op u afkomt aan nieuwe fiscale regels en wat nog gedaan kan worden om uw situatie te optimaliseren. De tips zijn actueel per 9 november 2012; wij adviseren u om ook na deze datum de ontwikkelingen goed in de gaten te houden. Wij staan uiteraard klaar om deze algemene adviezen voor u ‘op maat’ te maken of deze desgewenst nader toe te lichten.

In deze tips hebben wij zoveel mogelijk rekening gehouden met de plannen van het kabinet voor volgend jaar. Een aantal van deze plannen is echter nog niet definitief omdat ze eerst nog door de Tweede en Eerste Kamer moeten worden goedgekeurd.

Heeft u naar aanleiding van deze Special nog vragen, neemt u dan contact met ons op.

Belastingplan 2018: de belangrijkste voorstellen op een rij.Petra Uylen-van Pelt

In onze Prinsjesdagspecial staan de belangrijkste voorstellen uit het Belastingplan 2018 en aanvullende

wetsvoorstellen voor u op rij. De special is verdeeld in de volgende onderwerpen:

- maatregelen ondernemingen;

- maatregelen werkgever;

- maatregelen internationale situaties;

- maatregelen btw & accijnzen;

- maatregelen auto & mobiliteit;

- maatregelen particulieren;

- overige maatregelen.

Aanvullend pensioen dreigt miljardenstrop te worden voor werkgevers pensioe...Mathias Loose

Mooi artikel van collega's Colette De Dessus Les Moustiers en Steven Cauwenberghs over de betaalbaarheid van aanvullende pensioenen. Actie aan de orde!

Trends groepsverzekering is geen verzekeringmeer - aug17Mathias Loose

Within the context of low interest rates offered by the group-insurance companies, our colleagues Colette de Dessus les Moustier and Steven Cauwenberghs were invited by Trends to share their opinion and thoughts on this (underestimated) financial threat for many Belgian companies.

Geachte Linked-in connecties,

hierbij doe ik jullie toekomen een overzicht van fiscale eindejaarstips 2011. Deze zijn opgesteld door de NBA (Nederlandse Beroepsorganisatie van Accountants en de Kamer van Koophandel.

Doe er je voordeel mee. Bij vragen kun je contact met mij opnemen.

Met vriendelijke groeten,

Lucas Verhagen

de fiscale eindejaarstips 2012. Deze tips helpen u het jaar zo fiscaal vriendelijk mogelijk af te sluiten en geven u handige tips voor het nieuwe jaar.

Door de indeling kunt u eenvoudig de zaken vinden die u persoonlijk of uw onderneming aangaan.

Met deze eindejaarstips geven wij inzicht in wat er op u afkomt aan nieuwe fiscale regels en wat nog gedaan kan worden om uw situatie te optimaliseren. De tips zijn actueel per 9 november 2012; wij adviseren u om ook na deze datum de ontwikkelingen goed in de gaten te houden. Wij staan uiteraard klaar om deze algemene adviezen voor u ‘op maat’ te maken of deze desgewenst nader toe te lichten.

In deze tips hebben wij zoveel mogelijk rekening gehouden met de plannen van het kabinet voor volgend jaar. Een aantal van deze plannen is echter nog niet definitief omdat ze eerst nog door de Tweede en Eerste Kamer moeten worden goedgekeurd.

Heeft u naar aanleiding van deze Special nog vragen, neemt u dan contact met ons op.

Belastingplan 2018: de belangrijkste voorstellen op een rij.Petra Uylen-van Pelt

In onze Prinsjesdagspecial staan de belangrijkste voorstellen uit het Belastingplan 2018 en aanvullende

wetsvoorstellen voor u op rij. De special is verdeeld in de volgende onderwerpen:

- maatregelen ondernemingen;

- maatregelen werkgever;

- maatregelen internationale situaties;

- maatregelen btw & accijnzen;

- maatregelen auto & mobiliteit;

- maatregelen particulieren;

- overige maatregelen.

The Diamond Datascram Diaries: Diamond Datascram Development Polsinelli PC

Our 2017 Labor and Employment Webinar Series will track the challenges that employers face through the highs and lows of the business cycle that can drive and ultimately determine a company’s success. Stages in this cycle can include company formation, growth through new investments or strategic alliances, and workforce restructuring due to changing economic conditions.

At each stage, there are discrete labor and employment issues that must be understood and addressed, which exist alongside complicating factors such as changing technologies, regulatory oversight and best practices for a compliant workforce. Polsinelli’s Labor and Employment attorneys will be joined by colleagues from practices across the firm (including Intellectual Property, White Collar, and Employee Benefits) to provide a comprehensive review of these issues.

In this series, we will follow the rise and fall of the innovative but fictional Diamond Datascram Inc. during the four main phases of the business cycle:

1. Formation: Diamond Datascram Development

2. Peak: Diamond Datascram Dominance

3. Contraction: Diamond Datascram Decline

4. Trough: Diamond Datascram Decimated

Per 1 januari 2013 komt er één loonbegrip voor de loonbelasting/premie volksverzekeringen, de premies werknemersverzekeringen en de inkomensafhankelijke bijdrage Zorgverzekeringswet (Zvw): het uniforme loonbegrip.

Deze workshop is gehouden tijdens Legal Business Day op 8 september 2011.

In deze presentatie werd ingegaan op de juridische gevolgen van het nieuwe pensioenstelsel. Leidt het onlangs gesloten pensioenakkoord er toe dat iedere werkgever zijn pensioenregeling zal moeten aanpassen? Kunnen werknemers en gepensioneerden zich via de rechter verzetten tegen de gevolgen van het pensioenakkoord, waarbij zij de facto niet eens partij zijn? En mag de wijziging alleen voor de toekomst gelden of kunnen ook bestaande pensioenrechten worden aangetast?

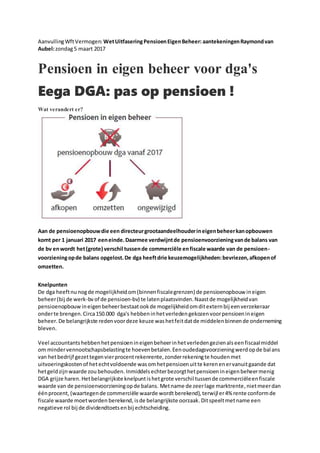

1. AanvullingWftVermogen: WetUitfaseringPensioenEigenBeheer: aantekeningenRaymondvan

Aubel:zondag5 maart 2017

Pensioen in eigen beheer voor dga's

Eega DGA: pas op pensioen !

Wat verandert er?

.

Aan de pensioenopbouwdie een directeurgrootaandeelhouderineigenbeheerkanopbouwen

komt per 1 januari 2017 eeneinde.Daarmee verdwijntde pensioenvoorzieningvande balans van

de bv enwordt het(grote) verschil tussende commerciële enfiscale waarde van de pensioen-

voorzieningopde balans opgelost.De dga heeftdrie keuzemogelijkheden:bevriezen,afkopenof

omzetten.

Knelpunten

De dga heeftnunogde mogelijkheidom(binnenfiscalegrenzen) de pensioenopbouw ineigen

beheer(bij de werk-bvof de pensioen-bv) te latenplaatsvinden.Naastde mogelijkheidvan

pensioenopbouwineigenbeheerbestaatookde mogelijkheidomditexternbij eenverzekeraar

onderte brengen.Circa150.000 dga's hebbeninhetverledengekozenvoorpensioenineigen

beheer.De belangrijkste redenvoordeze keuze washetfeitdatde middelenbinnende onderneming

bleven.

Veel accountantshebbenhetpensioenineigenbeheerinhetverledengezienalseenfiscaalmiddel

om mindervennootschapsbelastingte hoevenbetalen.Eenoudedagsvoorzieningwerdopde balans

van hetbedrijf gezettegenvierprocentrekenrente,zonderrekeningte houdenmet

uitvoeringskostenof hetechtvoldoende wasomhetpensioenuitte kerenenervanuitgaande dat

hetgeldzijnwaarde zou behouden. Inmiddels echterbezorgthetpensioen ineigenbeheermenig

DGA grijze haren.Hetbelangrijkste knelpuntishetgrote verschil tussende commerciëleenfiscale

waarde van de pensioenvoorzieningopde balans. Metname de zeerlage marktrente,nietmeerdan

éénprocent, (waartegende commerciële waarde wordt berekend), terwijl er4% rente conformde

fiscale waarde moetworden berekend, isde belangrijkste oorzaak.Ditspeeltmetname een

negatieve rol bij de dividendtoetsenbij echtscheiding.

2. Eenander knelpuntisdatde dga hetpensioen ineigenbeheeralseenfiscale voorzieningzagen niet

altijdalseendaadwerkelijkeoudedagsvoorziening.Maarveel bv’sstaanop ditmomentonderwater:

vaak blijkteronvoldoendegeldinde bvte zittenomdaadwerkelijkaande pensioenverplichtingente

kunnenvoldoen.Ditgeldtzelfsals nietde commerciëlewaarde vande pensioenvoorziening,maar

ookals slechtsde fiscale waarde inogenschouw wordtgenomen.

Uitgangspunten

Met hetoog op deze knelpuntenheeftwetgeverde mogelijkheidwillencreërenom de huidige

pensioenvoorzieningvande balanste krijgen.Erzijndaarintwee uitgangspunten:

1. Voortzetten of ongewijzigd laten:fiscaal gefacilieerde Pensioenopbouw ineigenbeheeris

per31 maart 2017 nietlangertoegestaan =‘bevriezen’;

hetopgebouwde pensioenblijftdan premievrij staanen hetwordtte zijnertijd regulier,

alspensioen,uitgekeerddoorde BV.

Het zure isdat diezelfde DGA,die ervaakhelemaal niksvansnapt,bij de accountant,die het

probleemveroorzaaktheeft,aantafel schuiftomeenoplossingte zoeken.Veel accountants

zullenervoorkiezenallesbij hetoude te laten,omdatze meervoorhetbedrijf zijndanvoor

hetgezinvande DGA zijn.Hetgrote gat tussenwater nodigis(de commerciële waarde) en

wat ergereserveerdis(de fiscale waarde) blijftbestaanendatgaat ookde partner,de vrouw

inde meeste gevallen,merken.

2. Uitfaseren (Géénopbouwinde toekomst):

Vóór1 januari 2020 kan de pensioenvoorziening eerstworden'afgestempeld'.De

commerciële waarde kan fiscaal geruisloos (duszonderverschuldigdheidvanloonheffingof

revisierente) wordenafgewaardeerdvande commerciële naarde lagere fiscalewaarde. De

commerciële waarderingvande pensioenvoorzieningiseen eigenlijkeen benaderingvande

werkelijkewaarde die eenBV nodigheeftomde uitkeringinde toekomstte kunnendoen.

Dit afstempelenmoetgebeurenincombinatie metofwel afkoopofwel omzetting.Afkoop

c.q. omzettingdientplaatste vindeninde jaren2017 tot enmet2019. Blijfteenkeuze uit,

dan zal de bevrorenpensioenaanspraakopde fiscale balansblijvenstaan,maardan zullende

knelpunten,zoals ‘de dividendklem’,ookaanwezigblijven.

Er bestaandustwee afstempelvarianten:

Afkoop met korting:

In de wetgevingzittenverschillendefiscalevoordeleningebouwddie afstempelen,enmeerspecifiek

afkoop,stimuleren,nietalleentenaanzienvanhetfiscaal geruisloosafwaarderenvande

commerciële naarde fiscale waarde.

Afbouwendekorting:

Ookdaarna wordt,in hetscenariovanafkoop,een fiscaal voordeel geboden,dooreenkortingopde

heffingsgrondslag.In2017 geldteenkortingvan34,5%. In 2018 eenkortingvan25% en in2019 een

kortingvan19,5% op de heffingsgrondslag. Erisnooitrevisierente (normaal 20%) verschuldigd.Voor

de kortingwordtgekekennaarde fiscale waarde vande pensioenvoorzieningper 31 december2015

= de peildatum (nietde commerciëlewaarde).Indiendaarnagewoon regulierverderisopgebouwd,

dan geldtvoorhetmeerdere geen afkoopreductie,maarhetnormale tarief.Alsereenmeerdan

125% pensioenisopgebouwdin2016 tenopzichte van 2015, dan kanhet deel daarboven alleenop

basisvan de normale sanctiesafgekocht,inclusief revisierente.

Kortom:als eenDGA verlostwil wordenvande pensioenvoorzieningopde balans,kande DGA

opterenvoorafkoop vanhetbedragdat op 31 december2016 gereserveerdwas.Inéénkeerwordt

hethele bedragbelastinbox 1 envaak isdat in hethoogste tarief.Bovendienmoethetgeldopdit

momentinde kas van hetbedrijf zitten.Iservoldoendeliquiditeit,isde belangrijkstevraag. Waar

normaal gesproken voorde afkoop eenloonheffingvan52% overde volledigepensioenaanspraak

zou hebbenplaatsgevondenpluseenrevisierentevan20% inrekeningzouzijngebracht,geldtin

3. geval vanafkoopdat géénrevisierente verschuldigdisendatde 52% loonheffingzal plaatsvinden

overde fiscale waarde minushet hiervoorgenoemde kortingspercentage.Nogsteedszal dan

uiteraardeenloonheffingresteren, diede DGA uitliquide middelenzal moetenvoldaan.Daarmee is

ookgelijkeenbelangrijkbezwaartegende afkoopmogelijkheidgegeven:veel bv’sbeschikken niet

overdie liquide middelen.

Omzettingnaar oudedagsverplichting(ODV):Spaarregelingbijuitkering:

Beschiktde bv nietover de liquide middelen,terwijlde dgategelijkertijdgraagvande dividendklem

af wil,danbiedtde andere afstempelvariantwellichteenoplossing:de omzettingnaar een

oudedagsverplichting(ODV), inplaatsvanOudedagsspareneigenbeheer(OSEB). Ditkande dga’s

eenflinke aftrekpostopleveren.Doorhetpensioenineigenbeheeromte zettenineen ODV,

plaatsenondernemershunpensioendirectvooreen contantewaardeopde balans.DGA’smogenbij

hetcontant makenvanhun pensioende daadwerkelijktotpensioenkomende geldentenlaste

brengenvande winst. Omdatze bij de omzettingalle toekomstige indexeringencontantmaken,zijn

die ookallemaal inéénkeertenlaste te brengenvanhunjaarresultaat.

In geval vanomzettingnaareenODV blijfteenpensioenvoorzieningopde balansstaan,maar er

wordtniet langergekekennaarcommerciëlewaarde,maarslechtsnaarde lagere fiscale waarde.De

ODV is géénpensioeninde zinvande Wet VereveningPensioenrechtenbij Scheiding. Metde ODV

kan opde AOW-leeftijd(of uiterlijk vijf jaareerder) entweemaanden erna, jaarlijks eengelijke

pensioenuitkering,verdeeldover(inbeginsel)maximaal20 jaren,plaatsvinden.Overigenskanmet

die ODV ook opeenvoorde dga gewenstmomenteenlijfrente bij eenverzekeraarworden

afgesloten.Datbiedt de DGA flexibelere mogelijkheden,nulijfrenteovereenperiode vanminimaal

vijf jaarkan wordenaangekocht,inwelkgeval de DGA dus nietgeconfronteerdwordtmetde

ruimere spreidingsperiodevan 20 jaar. En dan ishetgeld op. Ook indit geval doetde DGA enals

partnerafstandvan zijnafsprakenophetgelddatvia hetpensioenineigenbeheerwerd verwacht.

Dat geldtookals de partnerop huwelijkse voorwaardenisgetrouwd,ookdanheeftde vrouw

aanspraken.

Voorwaarden

Indiende DGA besluittotafkoop,kandaar op eenlatermoment nietmeerteruggekomen.Datis

andersinde situatie vaneenODV.Nadie omzettingnaareenODV magalsnog,mitsvóór1 januari

2020, wordenafgekocht.Gedeeltelijke of gefaseerde afkoopisoverigensnietmogelijk.

De dga zal daarnaast rekeningmoetenhoudenmetverschillende voorwaardendieaandeze

keuzemogelijkhedenverbonden zijn,waarbij de meestinhetoogspringendevoorwaarde isde

toestemmingvande (gewezen) partneringeval van(iniedergeval)afkoopof omzetting.

Dga moetvoor april 2017 fiscusinformeren

De directeur-grootaandeelhouder(dga) moetzijnpensioenin eigenbeheergaanafkopenof

omzetten.Veel vande doorde dga te nemenactiesmoetenvoor31 maart 2017 zijnuitgevoerd.Zo

moetde pensioenopbouwvoordie datumwordenstopgezetdooreenbesluitvande

aandeelhoudersvergadering (AVA).Nadie datummoeten de BV enDGA in zijnhoedanigheidals

werknemervervolgenshetbesluitomte stoppenmetde pensioenopbouwvastleggenineen

addendumopde pensioenbrief.De partnervande DGA moetditaddendumookondertekenen.

Vervolgenskunnende DGA enzijnpartnerinde loopvan 2017 beslissenwatermetde

pensioenvoorzieningmoetgebeuren. De dgaheeftde plicht,omde Belastingdiensttijdigte

informeren.

Maatregelen

Verdermoetenerde volgendeactiviteitenwordenondernomen:

4. 1. Eendga die zijnpensioenineigenbeheerafkooptof omzetineenoudedagsverplichting,

moet ditbinnen éénmaandbekendmakenviaeenformulieropde site vande

Belastingdienst.De (ex-)partnervande dgamoetditformulierookondertekenen.Ditgeldt

ookvoor partnersdie ophuwelijkse voorwaardenmetde dgazijngetrouwd → de meestin

hetoog springende voorwaarde!*;

2. Ex-partnersmoetenooktoestemmingverlenenalsergéénconversie vande

pensioenrechtenisgeweest.

3. Eenbestaande externe pensioenaanspraakkanvanaf 31 maart 2017 nietmeerworden

overgedragenaanheteigenbeheerlichaam.Wil eendgadeze aanspraakoverdragennaarzijn

eigenBV omdathij bijvoorbeeldgebruikwil makenvande afkoopregeling,danmoethij vóór

31 maart 2017 eenverzoektotwaardeoverdrachtindienenbij zijn pensioenverzekeraar.

4. Is ervoor hetpensioenineigenbeheereenkostenegalisatiereserve gevormd,danmoetdeze

vóór uiterlijk31maart 2017 zijnomgezetineenpensioentoezegging.Gebeurtdit nietoptijd,

dan valtdeze vrij inhetresultaatvande bv.

5. Is hetpensioenineigenbeheerinmeerdere bv’sondergebracht,dankanhetpensioenper

bv wordenomgezetof afgekocht.

6. De dga moetbij de afkoopaltijduitgaanvande fiscale balanswaarde,ookalserniet

voldoende vermogenaanwezigisinde bv.

Stoptde pensioenopbouw nietop31 maart 2017, danis hetvolledigopgebouwde pensioenkapitaal

belast,daarbovenopkomtooknogeen revisierentevan20%.

Informatieplicht

In eenAlgemene maatregel vanBestuur(AMvB) isde informatieplichtgeregeld.Daaruitblijkt datde

dga alléénaande informatieplichtkanvoldoenviahetformulieropde site vande fiscus.Eenandere

maniervanhetmeldenvande afkoop,inclusief de afsprakendie de dgametzijnof haar partner

heeftgemaakt,is nietrechtsgeldig.Ookmoetde dgaookaangevenof ereenafspraakisgemaakt

tussenhemenzijn(ex-)partner.Ditgeldtookvoorafsprakenovereenmogelijktoekomstige

echtscheiding.

De dga heeftenkele maandende tijdomaande informatieplichtte voldoen.De volgendegegevens

moetenwordenoverlegd:

Persoonsgegevensvanzichzelf ende eventuelepartner;

Gegevensvande bvwaarinhetpensioenineigenbeheerisondergebracht;

De keuze tussenafkoopof omzettinginoudedagsverplichting;

Het tijdstipvande afkoopof omzetting;

De fiscale balanswaarde vanhetpensioenop1januari 2015;

De fiscale balanswaarde vanhetpensioenop31 december2015;

De fiscale balanswaarde vanhetpensioenop31 december2016;

De fiscale balanswaarde vanhetpensioenophetmomentvanafkoopenafzetting.

*Let op hetbelangvanhetmeenemenvande partnervande DGA, meestal de vrouw inde beslissing.

Dit kanverstrekkendegevolgenvoorhaarhebben,zekeringeval vanechtscheiding.

Alshetpensioenpremievrij wordtvoortgezet,heeftde partnerbij eenscheidinginprincipe rechtop

zogenoemde “pensioenverevening”.Dithoudtindatzij gerechtigdistot hetvolledige

nabestaandenpensioenalsmedede helftvanhetouderdomspensioen.Alswordtgekozenvoor

afkoopenomzettinginde spaarvariantgeeftde partnerditpotentiëlevoordeelprijs.Ditisde reden

waaromde fiscuseistdatde partnermet de afkoopof omzettingakkoordgaat.Ditmoetgoed

wordenuitgelegdaande partner.Alszij twijfeltmethetzettenvanhaarhandtekeninglijkthetfair

haar aan te biedendatzij voorhetnadeel wordtgecompenseerdalsechtscheiding zichmocht

voordoen.Ditzal ineenaparte overeenkomstmoetenwordenvastgelegd.Alsditnietwordtgedaan

ende vrouwisnietjuistof nietvollediggeïnformeerd,dankanzij laterbij eenechtscheidingalsnog