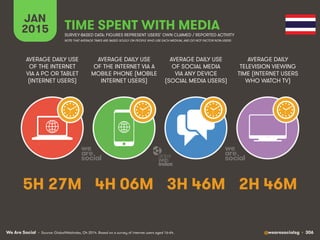

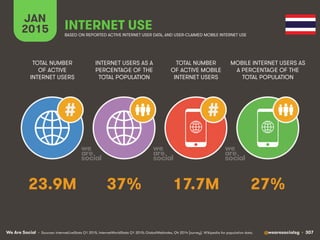

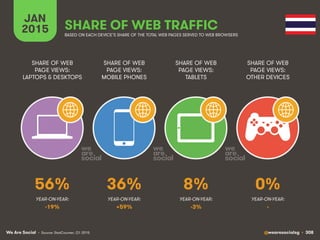

Download as PDF, PPTX

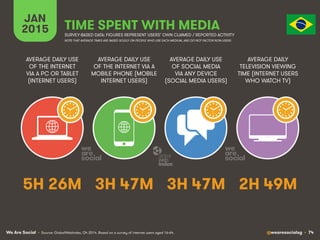

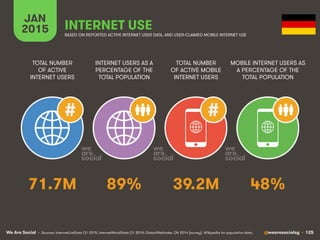

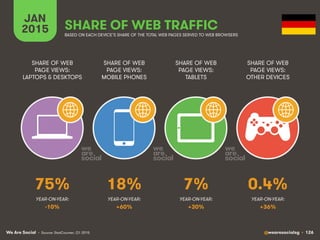

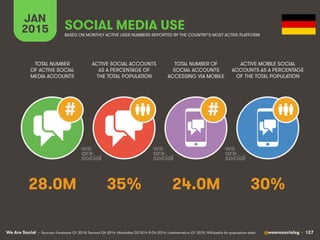

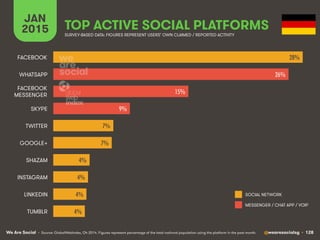

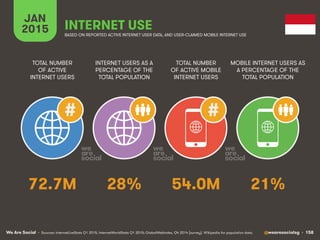

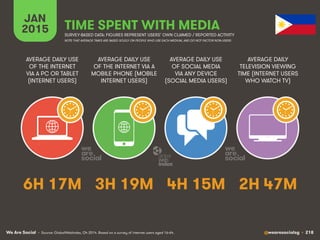

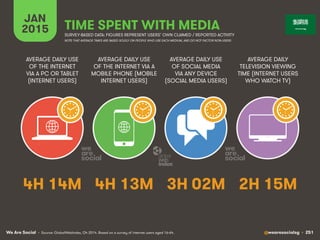

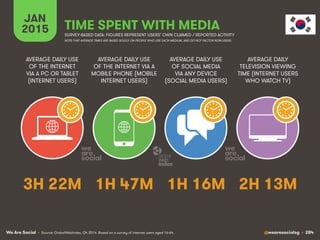

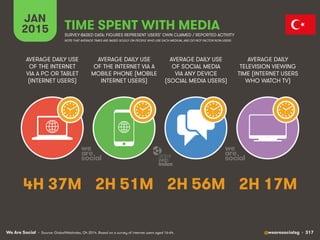

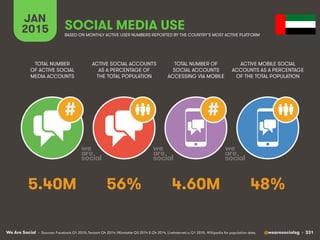

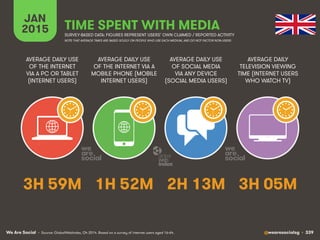

![We Are Social @wearesocialsg • 22

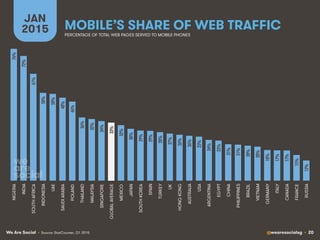

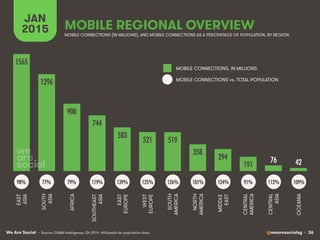

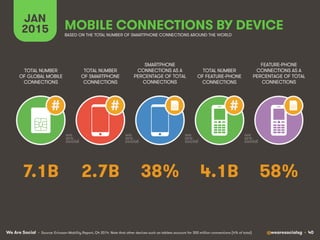

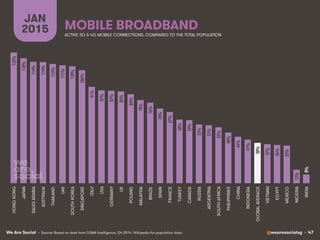

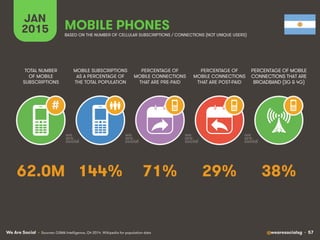

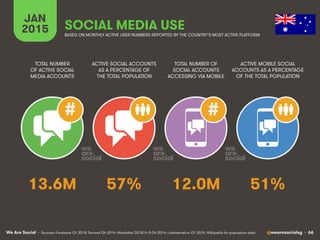

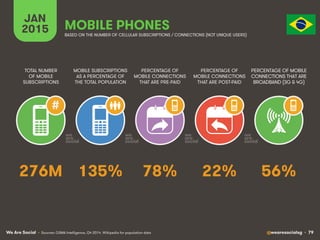

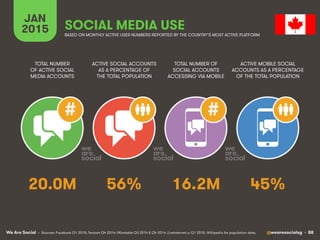

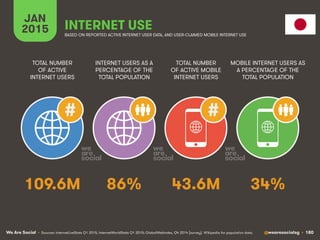

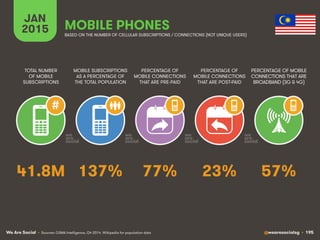

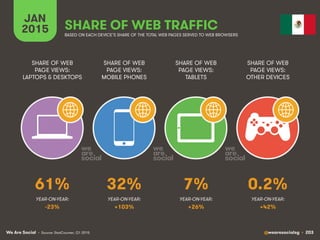

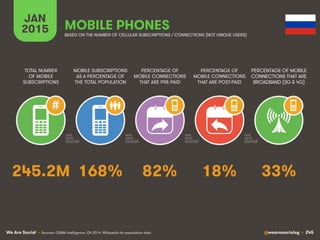

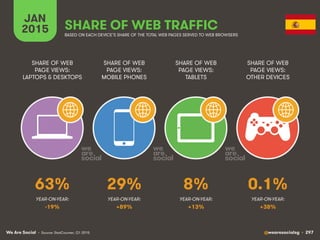

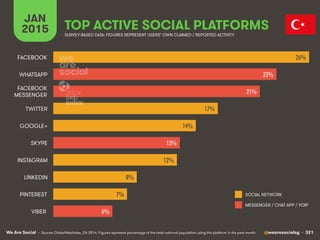

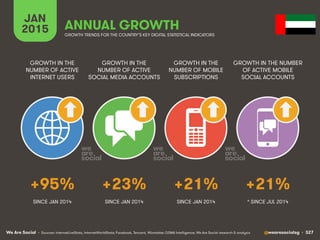

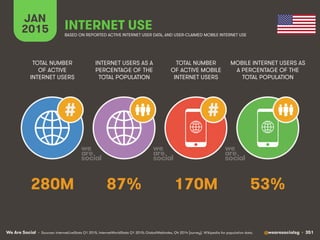

E-COMMERCE

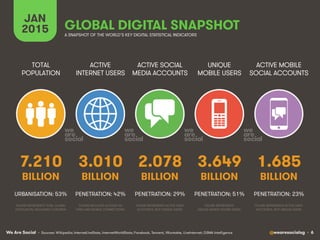

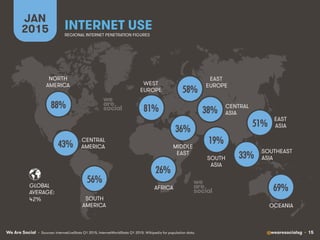

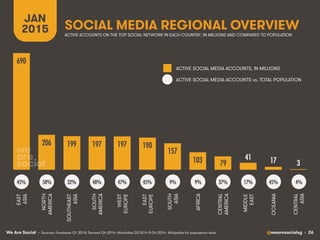

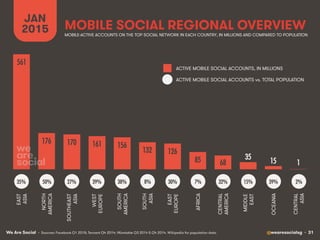

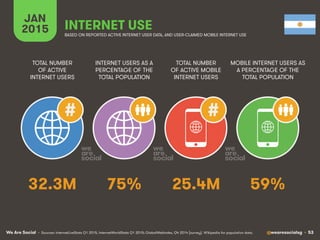

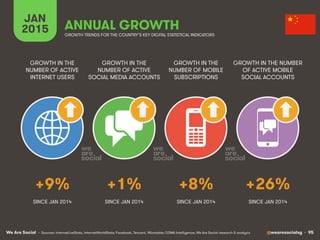

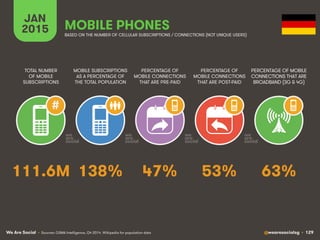

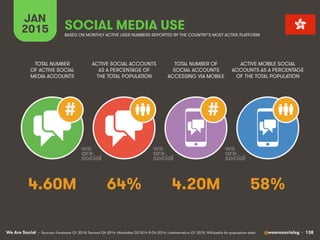

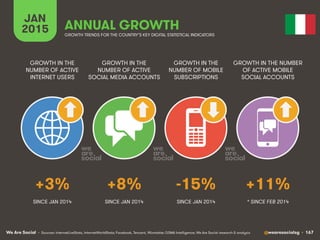

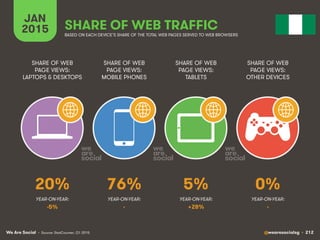

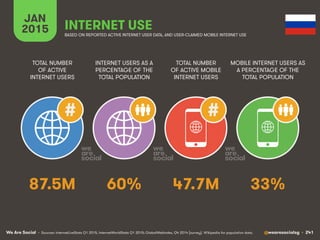

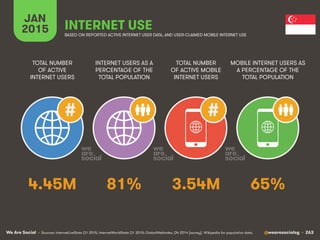

JAN

2015 PERCENTAGE OF THE NATIONAL POPULATION WHO BOUGHT SOMETHING ONLINE IN THE PAST MONTH [SURVEY-BASED]

• Source: GlobalWebIndex, Q4 2014. Figures represent percentage of the national population who used e-commerce in the past month.

64%!

63%!

62%!

56%!

51%!

49%!

49%!

46%!

45%!

44%!

44%!

40%!

39%!

39%!

37%!

37%!

37%!

36%!

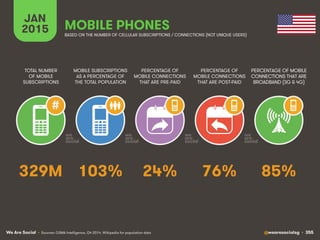

33%!

30%!

25%!

24%!

24%!

23%!

21%!

18%!

16%!

14%!

UK

GERMANY

SOUTHKOREA

USA

AUSTRALIA

CANADA

FRANCE

SINGAPORE

UAE

SPAIN

POLAND

JAPAN

HONGKONG

ITALY

CHINA

MALAYSIA

ARGENTINA

BRAZIL

TURKEY

RUSSIA

SAUDIARABIA

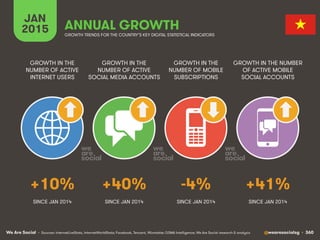

VIETNAM

MEXICO

SOUTHAFRICA

PHILIPPINES

THAILAND

INDONESIA

INDIA](https://image.slidesharecdn.com/wearesocialsguidetodigitalsocialandmobilein2015v01-150120180554-conversion-gate01/85/Digital-Social-Mobile-in-2015-22-320.jpg)

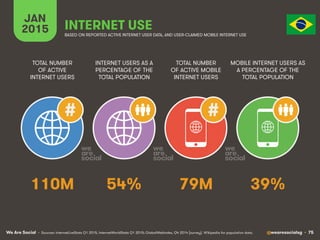

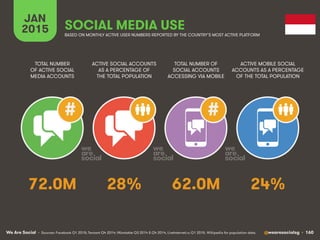

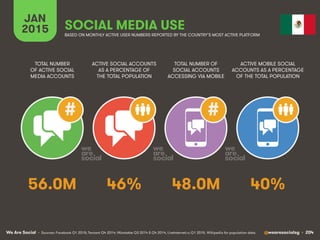

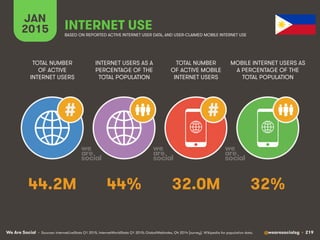

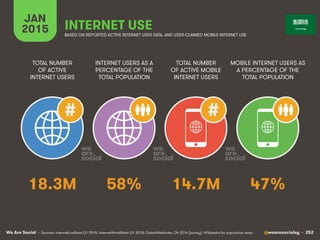

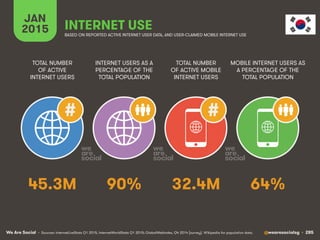

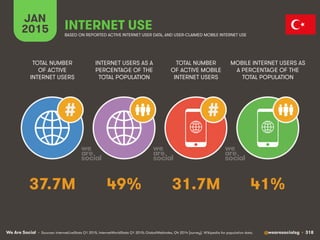

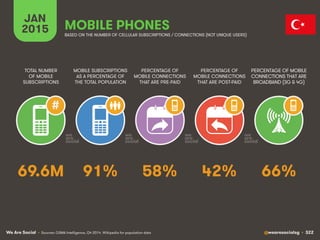

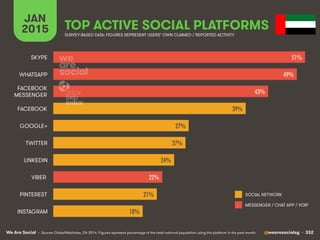

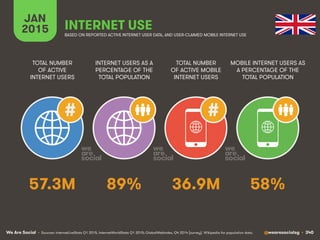

![We Are Social @wearesocialsg • 45

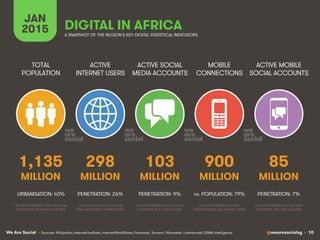

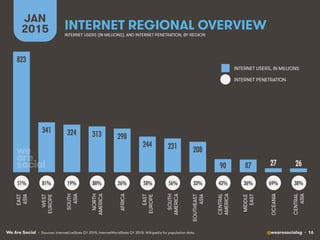

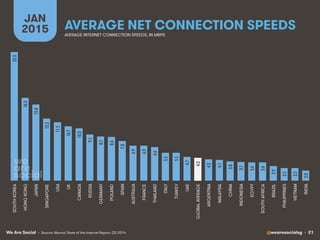

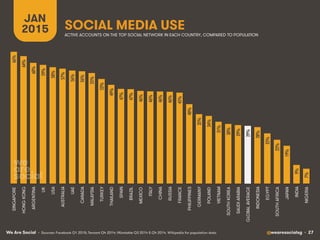

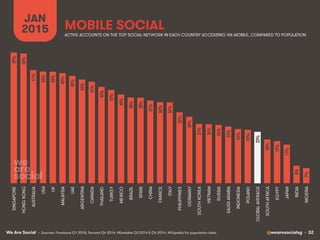

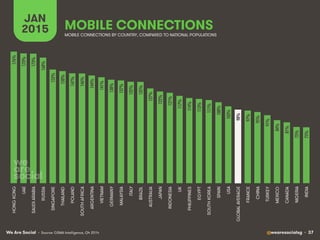

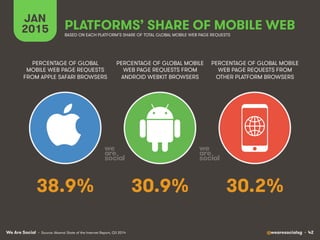

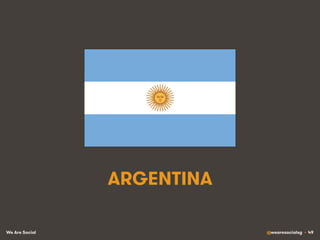

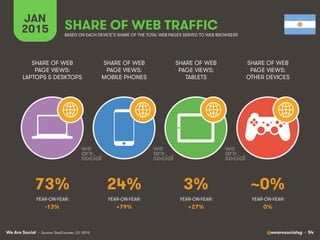

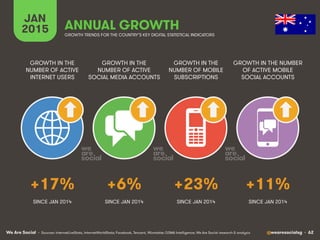

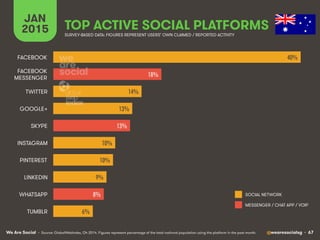

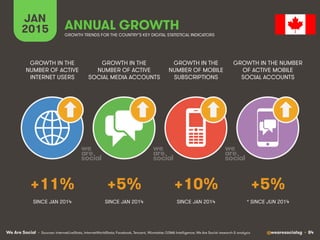

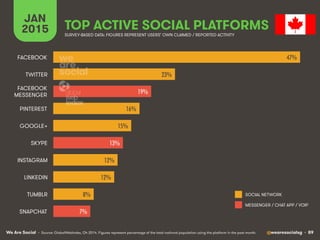

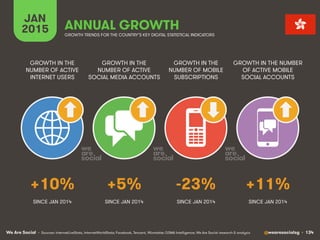

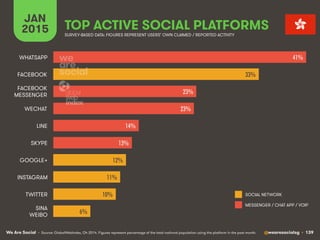

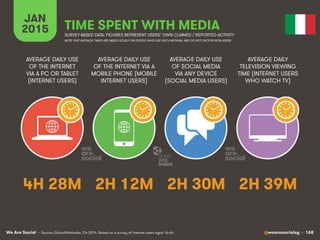

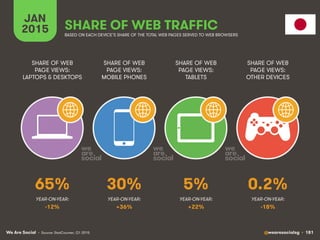

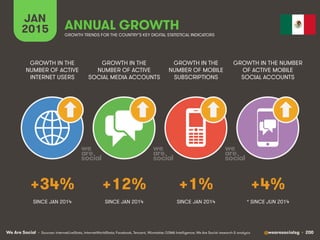

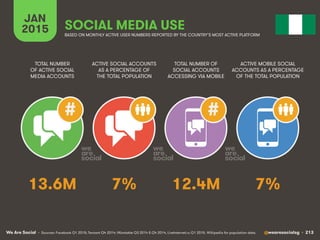

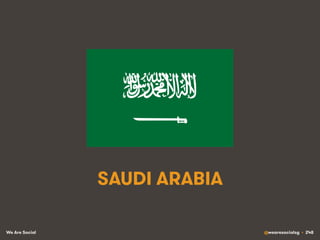

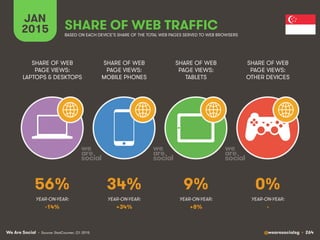

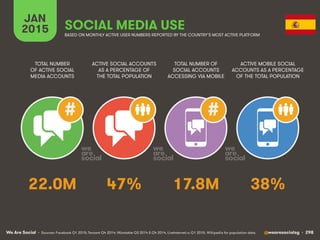

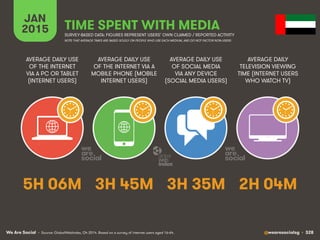

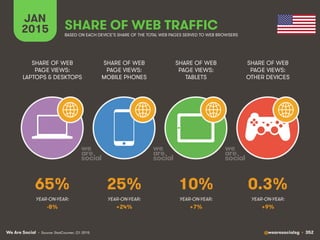

MOBILE COMMERCE

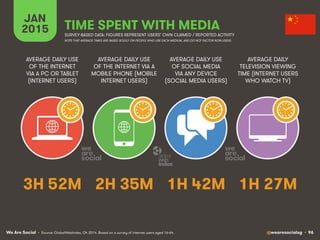

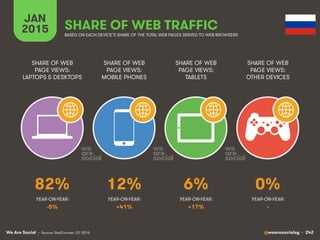

JAN

2015 PERCENTAGE OF THE POPULATION WHO BOUGHT SOMETHING ONLINE VIA A PHONE IN THE PAST MONTH [SURVEY-BASED]

• Source: GlobalWebIndex, Q4 2014. Figures represent percentage of the national population who used m-commerce in the past month.

37%!

27%!

27%!

23%!

23%!

20%!

19%!

19%!

18%!

18%!

17%!

17%!

16%!

15%!

15%!

15%!

15%!

14%!

14%!

13%!

12%!

11%!

11%!

11%!

9%!

9%!

8%!

6%!

SOUTHKOREA

CHINA

UAE

SINGAPORE

HONGKONG

GERMANY

TURKEY

MALAYSIA

UK

USA

SPAIN

ARGENTINA

ITALY

VIETNAM

SAUDIARABIA

AUSTRALIA

BRAZIL

MEXICO

POLAND

CANADA

FRANCE

SOUTHAFRICA

PHILIPPINES

THAILAND

INDONESIA

INDIA

RUSSIA

JAPAN](https://image.slidesharecdn.com/wearesocialsguidetodigitalsocialandmobilein2015v01-150120180554-conversion-gate01/85/Digital-Social-Mobile-in-2015-45-320.jpg)

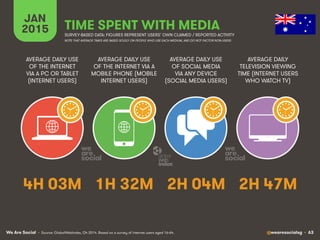

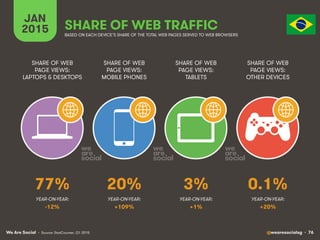

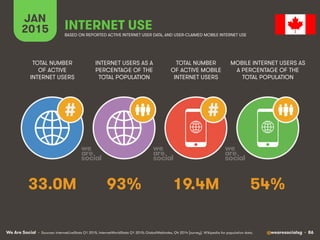

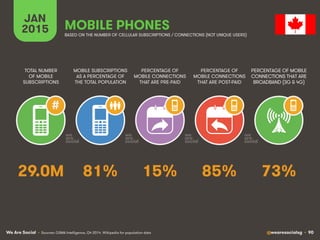

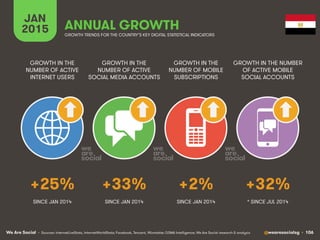

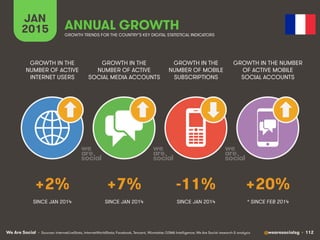

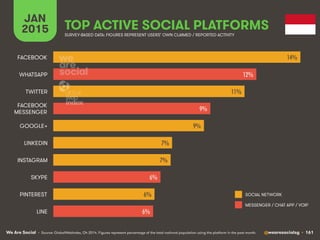

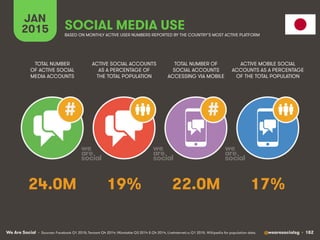

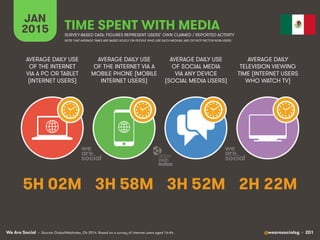

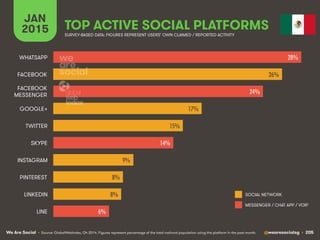

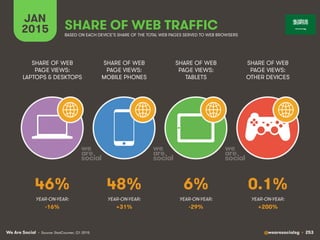

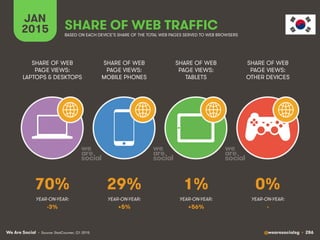

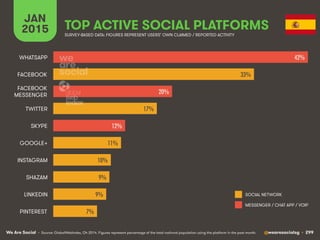

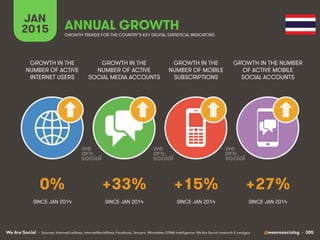

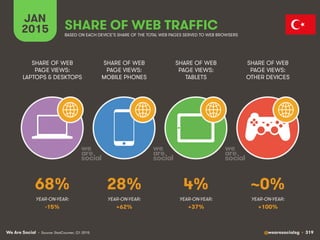

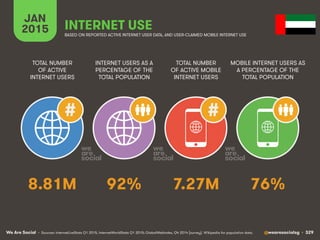

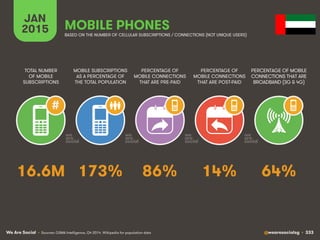

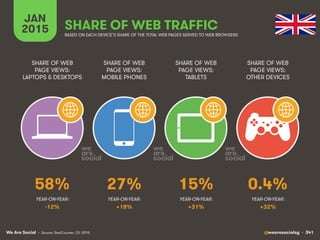

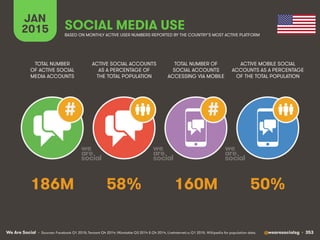

![We Are Social @wearesocialsg • 211

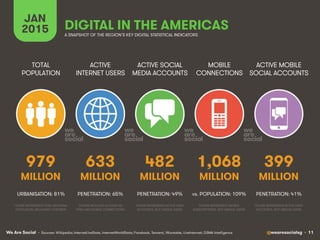

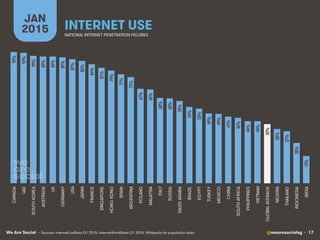

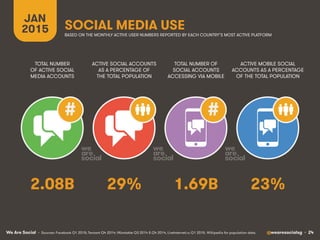

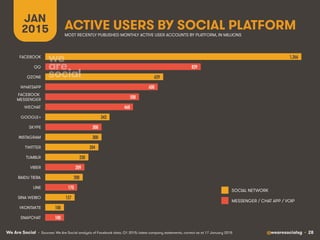

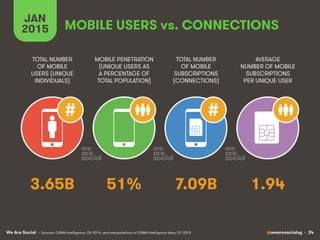

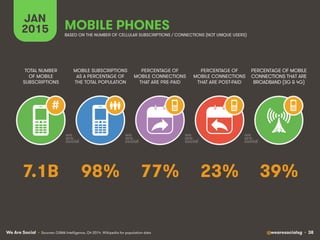

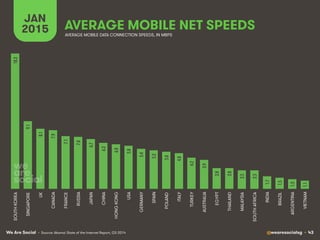

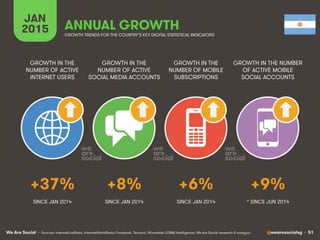

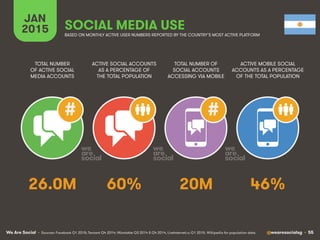

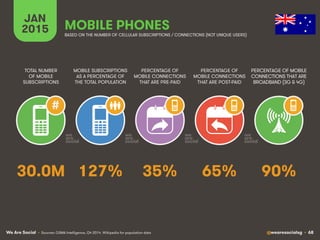

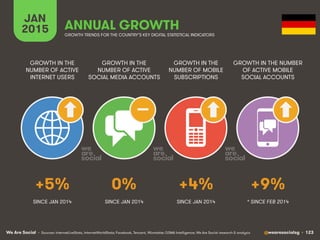

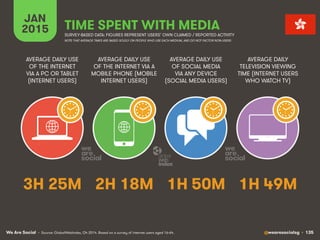

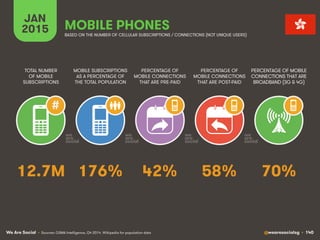

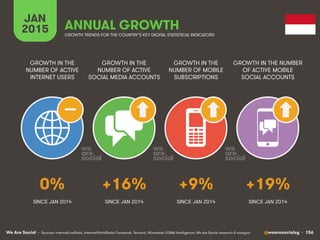

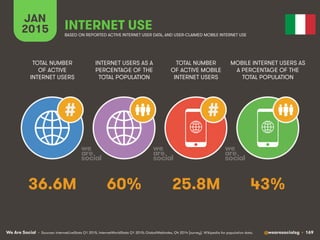

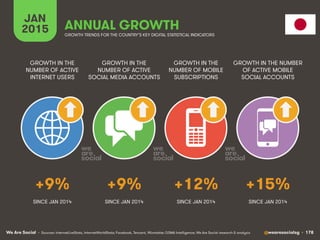

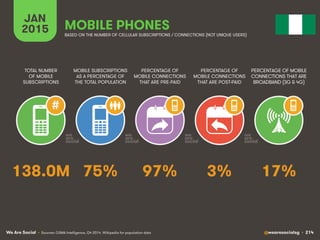

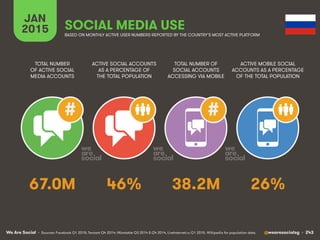

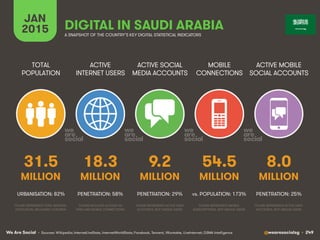

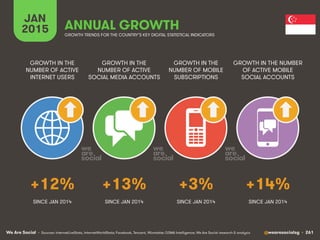

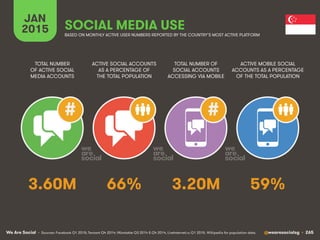

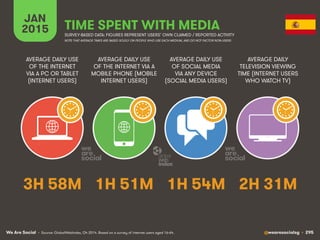

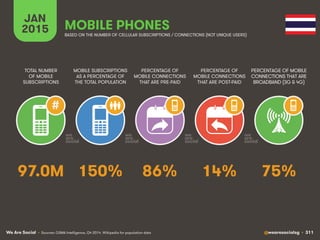

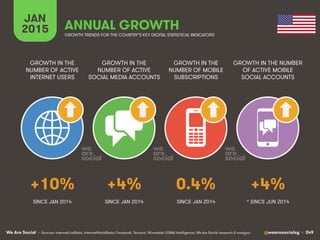

JAN

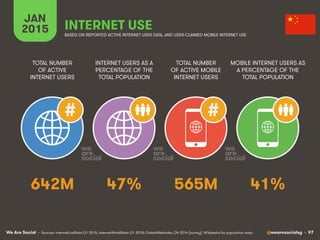

2015 ANNUAL GROWTH

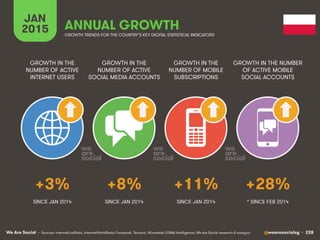

GROWTH IN THE

NUMBER OF ACTIVE

INTERNET USERS

GROWTH IN THE

NUMBER OF ACTIVE

SOCIAL MEDIA ACCOUNTS

GROWTH IN THE

NUMBER OF MOBILE

SUBSCRIPTIONS

GROWTH IN THE NUMBER

OF ACTIVE MOBILE

SOCIAL ACCOUNTS

• Sources: InternetLiveStats, InternetWorldStats; Facebook, Tencent, VKontakte; GSMA Intelligence; We Are Social research & analysis

GROWTH TRENDS FOR THE COUNTRY’S KEY DIGITAL STATISTICAL INDICATORS

SINCE JAN 2014 SINCE JAN 2014 SINCE JAN 2014

+26% +21% +21% [N/A]](https://image.slidesharecdn.com/wearesocialsguidetodigitalsocialandmobilein2015v01-150120180554-conversion-gate01/85/Digital-Social-Mobile-in-2015-211-320.jpg)

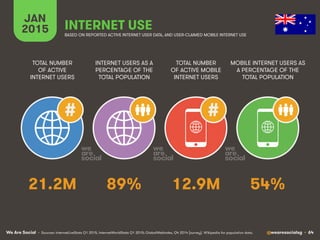

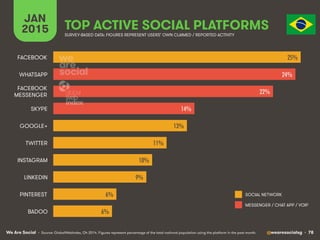

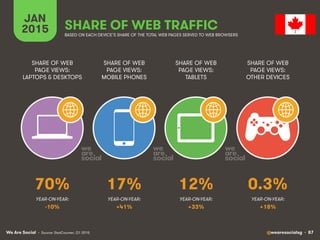

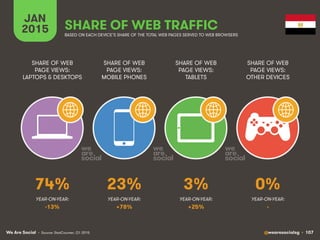

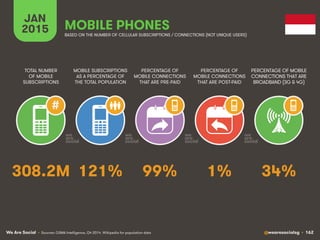

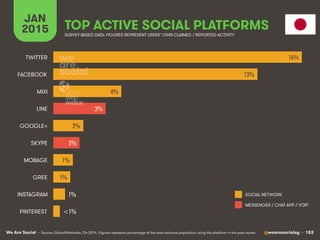

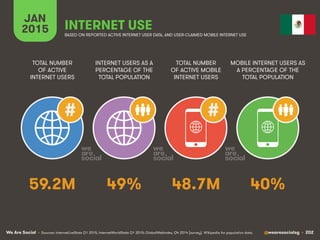

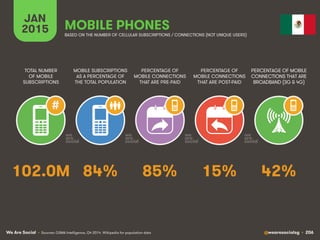

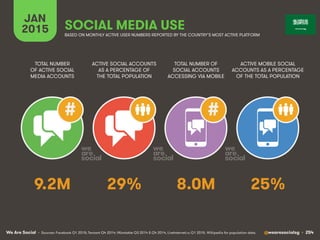

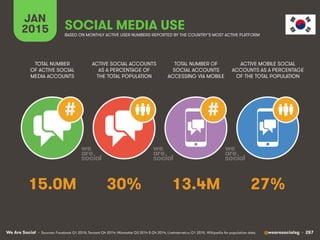

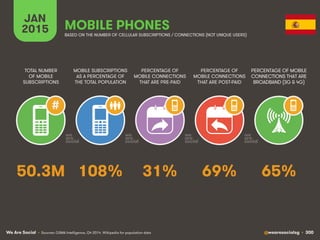

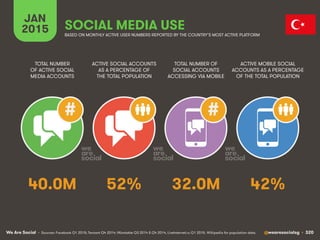

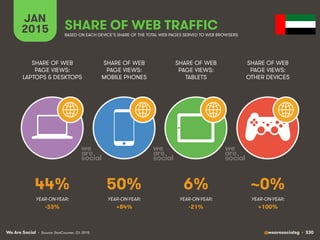

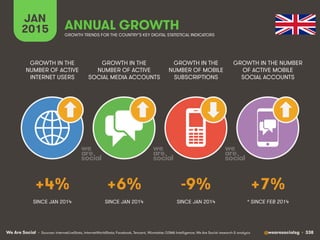

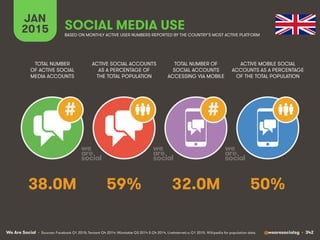

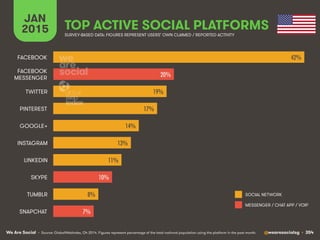

![We Are Social @wearesocialsg • 239

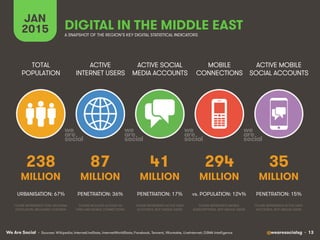

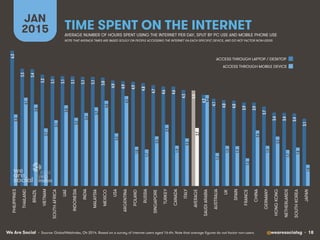

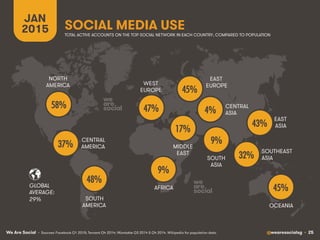

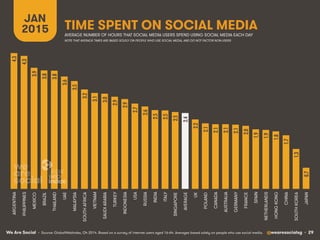

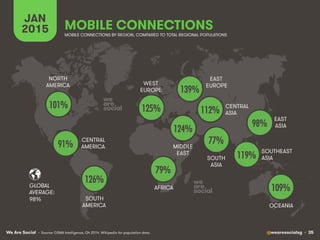

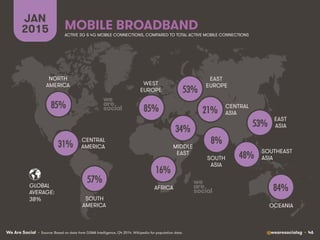

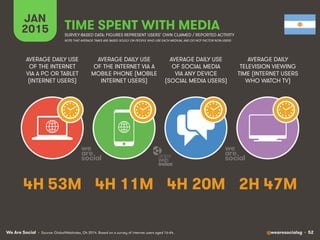

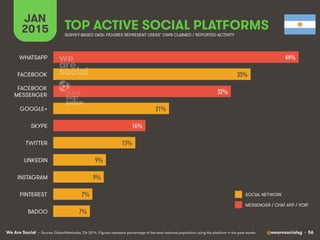

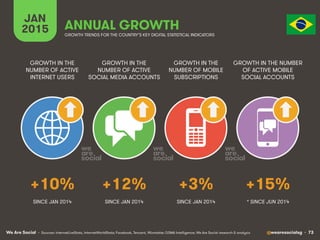

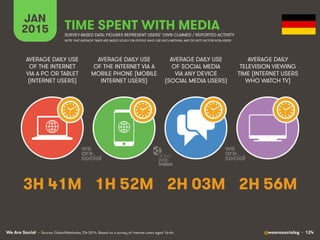

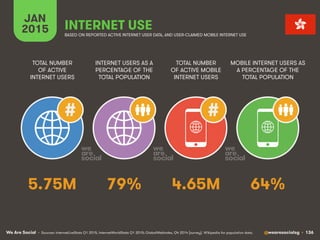

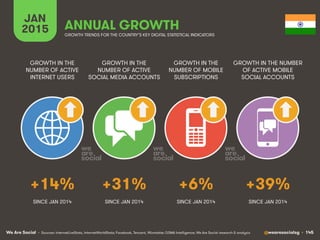

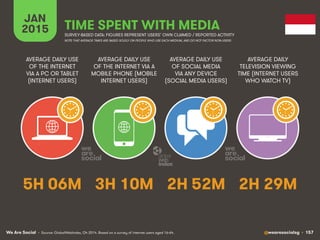

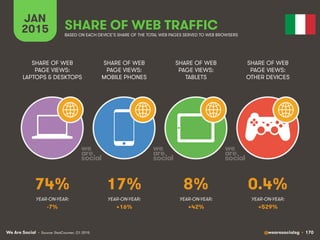

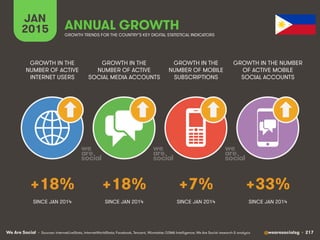

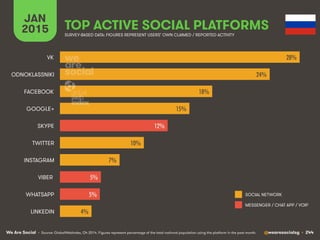

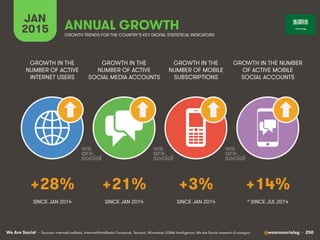

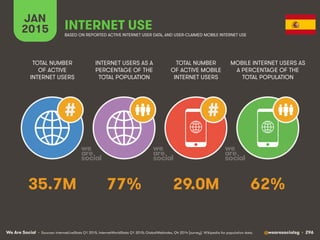

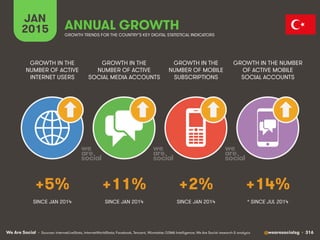

JAN

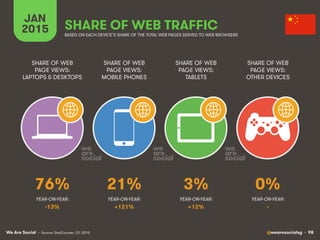

2015 ANNUAL GROWTH

GROWTH IN THE

NUMBER OF ACTIVE

INTERNET USERS

GROWTH IN THE

NUMBER OF ACTIVE

SOCIAL MEDIA ACCOUNTS

GROWTH IN THE

NUMBER OF MOBILE

SUBSCRIPTIONS

GROWTH IN THE NUMBER

OF ACTIVE MOBILE

SOCIAL ACCOUNTS

• Sources: InternetLiveStats, InternetWorldStats; Facebook, Tencent, VKontakte; GSMA Intelligence; We Are Social research & analysis

GROWTH TRENDS FOR THE COUNTRY’S KEY DIGITAL STATISTICAL INDICATORS

SINCE JAN 2014 SINCE JAN 2014 SINCE JAN 2014

+15% +10% -6% [N/A]](https://image.slidesharecdn.com/wearesocialsguidetodigitalsocialandmobilein2015v01-150120180554-conversion-gate01/85/Digital-Social-Mobile-in-2015-239-320.jpg)

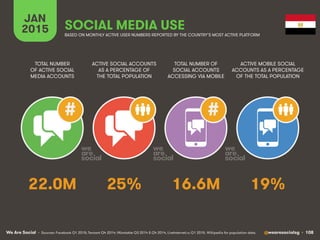

![We Are Social @wearesocialsg • 272

JAN

2015 ANNUAL GROWTH

GROWTH IN THE

NUMBER OF ACTIVE

INTERNET USERS

GROWTH IN THE

NUMBER OF ACTIVE

SOCIAL MEDIA ACCOUNTS

GROWTH IN THE

NUMBER OF MOBILE

SUBSCRIPTIONS

GROWTH IN THE NUMBER

OF ACTIVE MOBILE

SOCIAL ACCOUNTS

• Sources: InternetLiveStats, InternetWorldStats; Facebook, Tencent, VKontakte; GSMA Intelligence; We Are Social research & analysis

GROWTH TRENDS FOR THE COUNTRY’S KEY DIGITAL STATISTICAL INDICATORS

SINCE JAN 2014 SINCE JAN 2014 SINCE JAN 2014

+24% +20% +16% [N/A]](https://image.slidesharecdn.com/wearesocialsguidetodigitalsocialandmobilein2015v01-150120180554-conversion-gate01/85/Digital-Social-Mobile-in-2015-272-320.jpg)

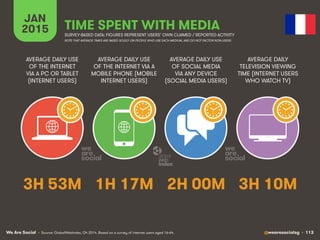

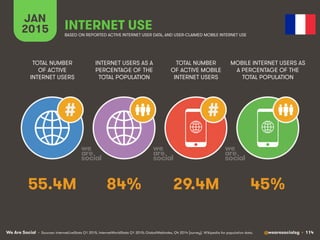

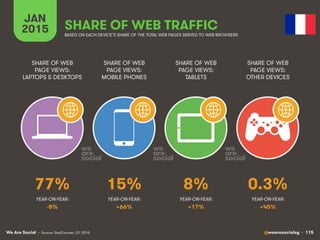

The document provides a comprehensive overview of global digital statistics, focusing on internet and social media usage across various countries and regions as of January 2015. It covers data such as active internet users, social media accounts, and mobile connectivity while highlighting growth rates and access percentages globally. Key trends, including the rise of mobile internet usage and varying penetration rates in different regions, are emphasized throughout the report.

![SMOKE - The Convenient Truth [1st place Worlds Best Presentation Contest] by ...](https://cdn.slidesharecdn.com/ss_thumbnails/smoke-theconvenienttruth-ep-101028211434-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)