L'Avere-France publie un guide pratique à destination des candidats aux élections municipales. Retrouvez nos propositions pour un avenir électromobile !

L'Avere-France publie un guide pratique à destination des candidats aux élections municipales. Retrouvez nos propositions pour un avenir électromobile !

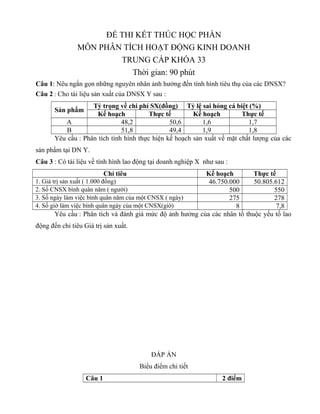

1. ĐỀ THI KẾT THÚC HỌC PHẦN

MÔN PHÂN TÍCH HOẠT ĐỘNG KINH DOANH

TRUNG CẤP KHÓA 33

Thời gian: 90 phút

Câu 1: Nêu ngắn gọn những nguyên nhân ảnh hưởng đến tình hình tiêu thụ của các DNSX?

Câu 2 : Cho tài liệu sản xuất của DNSX Y sau :

Sản phẩm

Tỷ trọng về chi phí SX(đồng) Tỷ lệ sai hỏng cá biệt (%)

Kế hoạch Thực tế Kế hoạch Thực tế

A 48,2 50,6 1,6 1,7

B 51,8 49,4 1,9 1,8

Yêu cầu : Phân tích tình hình thực hiện kế hoạch sản xuất về mặt chất lượng của các

sản phẩm tại DN Y.

Câu 3 : Có tài liệu về tình hình lao động tại doanh nghiệp X như sau :

Chỉ tiêu Kế hoạch Thực tế

1. Giá trị sản xuất ( 1.000 đồng) 46.750.000 50.805.612

2. Số CNSX bình quân năm ( người) 500 550

3. Số ngày làm việc bình quân năm của một CNSX ( ngày) 275 278

4. Số giờ làm việc bình quân ngày của một CNSX(giờ) 8 7,8

Yêu cầu : Phân tích và đánh giá mức độ ảnh hưởng của các nhân tố thuộc yếu tố lao

động đến chỉ tiêu Giá trị sản xuất.

ĐÁP ÁN

Biểu điểm chi tiết

Câu 1 2 điểm

2. Câu 2 :

- Xác định chỉ tiêu thực tế, kế hoạch

- Xác định đối tượng phân tích

- Xác định mức độ ảnh hưởng của 2 nhân tố

- Tổng hợp

- Nhận xét : chung

Từng nhân tố ảnh hưởng

Nguyên nhân và biện pháp

4 điểm

1đ

0,25đ

0,5đ

0,25đ

0,5đ

0,5đ

1đ

Câu 3 :

- Xác định năng suất lao động bình quân giờ

- Xác định chỉ tiêu phân tích

- Đối tượng phân tích

- Mức độ ảnh hưởng của các nhân tố (4)

- Tổng hợp

- Nhận xét

4 điểm

0,25đ

0,5đ

0,25đ

1đ

0,25đ

1,75đ

Câu 1 :

Tình hình tiêu thụ của doanh nghiệp chịu ảnh hưởng bởi nhiều nguyên nhân, có thể khái quát

thành các loại nguyên nhân sau:

- Những nguyên nhân chủ quan (thuộc về bản thân doanh nghiệp)

Những nguyên nhân thuộc về bản thân doanh nghiệp ảnh hưởng đến tình hình tiêu thụ

bao gồm: tình hình thực hiện kế hoạch sản xuất về số lượng và chất lượng sản phẩm, tình

hình dự trữ, công tác tiếp cận thị trường, xác định giá bán hợp lý, uy tín doanh nghiệp, . . .

- Những nguyên nhân khách quan

+ Nguyên nhân thuộc về chính sách nhà nước

. Mức độ ảnh hưởng của chính sách thuế, các chính sách kinh tế của chính phủ và tình

hình giao thương quốc tế

. Mức độ tác động của tỉ giá hối đoái và thị trường tài chính, tiền tệ.

. Tác động của khủng hoảng kinh tế và cạnh tranh.

. Chính sách bảo hộ với các chiến lược thương mại và công nghiệp hóa.

. Thông lệ thương mại quốc tế.

3. + Nguyên nhân thuộc về xã hội

Do nhu cầu, thu nhập, tập quán tiêu dùng, văn hóa,...

Câu 2:

- Chỉ tiêu phân tích:

+ Thực tế: i

n

i

i tgttTg 1

1

11 .∑=

= = 50,6% x 1,7%+49,4% x 1,8% = 1,7494%

+ Kế hoạch: ik

n

i

kik tgttTg 1

1

.∑=

= = 48,2% x 1,6% + 51,8% x 1,9% = 1,7554%

- Đối tượng phân tích: ∆ k1 TgTgTg −= =1,7494% - 1,7554% = -0,006%

- Xác định mức ảnh hưởng của các nhân tố:

+ Nhân tố tỷ trọng hay nhân tố kết cấu mặt hàng:

k

n

1i

ki1ikc Tg.tgttTgΔ −= ∑=

=50,6% x 1,6% +49,4% x 1,9% - 1,7554% = - 0,0072%

+ Nhân tố tỷ lệ phế phẩm cá biệt:

∑=

−=

n

1i

ki1i1tg .tgttTgTgΔ = 1,7494% - 50,6% x 1,6% +49,4% x 1,9% = 0,0012%

- Tổng hợp các nhân tố ảnh hưởng:

tgkc TgTgTgΔ += = -0,0072% + 0,0012% = -0,006%

- Nhận xét: Tỷ lệ sai hỏng bình quân thực tế giảm so với kế hoạch là 0,006 %, chứng tỏ chất

lượng sản xuất của doanh nghiệp sản xuất Y tăng so với kế hoạch, do ảnh hưởng của 2 nhân tố

sau:

+ Do tỷ trọng chi phí sản xuất các mặt hàng thay đổi, cụ thể: tỷ trọng chi phí sản xuất của

sản phẩm A thực tế tăng so với kế hoạch 2,4%, tỷ trọng chi phí sản xuất của sản phẩm B thực

tế giảm so với kế hoạch 2,4%; mà tỷ lệ sai hỏng cá biệt của sản phẩm B cao hơn của sản

phẩm A nên làm tỷ lệ sai hỏng bình quân thực tế giảm so với kế hoạch là 0,00072%.

+ Do tỷ lệ sai hỏng cá biệt các mặt hàng thay đổi, cụ thể: tỷ lệ sai hỏng cá biệt của sản

phẩm A thực tế tăng so với kế hoạch là 0,1%, tỷ lệ sai hỏng cá biệt của sản phẩm B thực tế

giảm so với kế hoạch là 0,1% làm cho tỷ lệ sai hỏng bình quân thực tế tăng so với kế hoạch là

0,0012%.

Điều này chứng tỏ doanh nghiệp Y đã giảm được tỷ trọng mặt hàng có tỷ lệ sai hỏng cao,

như vậy doanh nghiệp đã có cố gắng trong công tác sản xuất sản phẩm, doanh nghiệp cần

4. phát huy, tuy nhiên doanh nghiệp cũng nên tìm nguyên nhân vì sao tỷ lệ sai hỏng cá biệt của

sản phẩm A thực tế tăng so với kế hoạch để có thể đạt được kết quả cao trong chất lượng sản

xuất sản phẩm.

Nguyên nhân làm cho tỷ lệ sai hỏng cá biệt của sản phẩm A tăng có thể là do chất lượng

nguyên vật liệu đầu vào không đúng quy cách, do trình độ tay nghề nhân công thấp, máy móc

thiết bị lạc hậu,…

Biện pháp: Cần kiểm tra quy cách của NVL đầu vào.

Cho nhân công đi học nâng cao trình độ tay nghề

Nâng cấp, mua mới máy móc thiết bị sản xuất,…

Câu 3:

Chỉ tiêu Kế hoạch Thực tế Chênh lệch

Chênh lệch

tỷ lệ

1. Giá trị sản xuất ( 1.000 đồng) 46.750.000 50.805.612 4.055.612 8,68

2. Số CNSX bình quân năm ( người) 500 550 50 10

3. Số ngày làm việc bình quân năm của một

CNSX ( ngày)

275 278 3 1,09

4. Số giờ làm việc bình quân ngày của một

CNSX(giờ)

8 7,8 -0,2 -2,5

5. Năng suất lao động bình quân

giờ(1.000đồng/giờ/CN)

42,5 42,6 0,1 0,24

- Chỉ tiêu phân tích: Gs = NggnCN ×××

+ Thực tế: Gs1 = 50.805.612 (ngàn đồng)

+ Kế hoạch: Gsk = 46.750.000 (ngàn đồng)

- Đối tượng phân tích: ∆Gs = Gs1 - Gsk = 4.055.612 (ngàn đồng)

- Mức độ ảnh hưởng của các nhân tố đến GTSX:

- Mức độ ảnh hưởng của các nhân tố đến GTSX:

+ Mức độ ảnh hưởng của nhân tố số lượng công nhân bình quân:

∆ ( ) 5,42827550NggnCNCNCN kkkk1 ×××=×××−= =4.675.000 (ngàn đồng)

+ Mức độ ảnh hưởng của nhân tố số ngày làm việc bình quân của một công nhân:

( ) =×××=××−×= 5,428)3(550NggnnCNnΔ kkk11 561.000 (ngàn đồng)

+ Mức độ ảnh hưởng của nhân tố số giờ làm việc bình quân trong một ngày của một

công nhân:

5. ∆ ( ) =×−××=×−××= 5,42)2,0(278550NgggnCNg kk111 -1.299.650 (ngàn đồng)

+ Mức độ ảnh hưởng của NSLĐ bình quân giờ:

( ) =×××=−×××= 1,08,7278550NgNggnCNNgΔ k1111 119.262 (ngàn đồng)

- Tổng hợp : =+++= NgΔgΔnΔCNΔΔGs 4.055.612 (ngàn đồng)

Nhận xét chung:

Giá trị sản xuất thực tế tăng so với kế hoạch là 4.055.612 ngàn đồng ứng với tỷ lệ tăng

là 8,68%, do ảnh hưởng của các nhân tố sau:

- Số công nhân trực tiếp sản xuất thực tế tăng so với kế hoạch 50 người ứng với tỷ lệ

tăng là 10% làm giá trị sản xuất tăng 4.675.000 đồng. Để biết được đây có phải là biểu hiện

tốt hay không thì cần xem xét số CNSX tăng có hợp lý hay không.

Ta có: ∆CN =CN1 – CNk.Gs1/Gsk = 550 – 500 x 50.805.612/46.750.000 = 6 (7) người >0, vậy

số CNSX thực tế tăng so với kế hoạch làm tăng giá trị sản xuất nhưng sự gia tăng này là sự

lãng phí, sẽ làm cho doanh nghiệp lãng phí mất khoảng chi phí trả cho họ. Doanh nghiệp cần

xem xét để có thể sử dụng hợp lý số CN mà vẫn đảm bảo kế hoạch về GTSX.

- Số ngày làm việc bình quân năm của một CNSX thực tế tăng so với kế hoạch là 3

ngày làm cho giá trị sản xuất thực tế tăng so với kế hoạch là 561.000 ngàn đồng. Đây là biểu

hiện tốt của công tác quản lý ngày công của doanh nghiệp, doanh nghịêp cần phát huy.

- Số giờ làm việc bình quân ngày của một CNSX thực tế giảm so với kế hoạch là 0,2

giờ làm giá trị sản xuất thực tế giảm so với kế hoạch là 1.299.650 đồng. Đây là biểu hiện

không tốt về công tác quản lý giờ làm việc của CN trong một ngày, doanh nghiệp cần tìm

nguyên nhân và khắc phục để đảm bảo kế hoạch đề ra.

- Năng suất làm việc bình quân giờ thực tế tăng so với kế hoạch là 0,1 ngàn đồng/giờ

làm cho giá trị sản xuất thực tế tăng so với kế hoạch là 119.262 ngàn đồng. Đây là dấu hiệu

tốt về việc thực hiện kế hoạch của doanh nghiệp đối với năng suất lao động bình quân giờ,

cần phát huy.

6. ∆ ( ) =×−××=×−××= 5,42)2,0(278550NgggnCNg kk111 -1.299.650 (ngàn đồng)

+ Mức độ ảnh hưởng của NSLĐ bình quân giờ:

( ) =×××=−×××= 1,08,7278550NgNggnCNNgΔ k1111 119.262 (ngàn đồng)

- Tổng hợp : =+++= NgΔgΔnΔCNΔΔGs 4.055.612 (ngàn đồng)

Nhận xét chung:

Giá trị sản xuất thực tế tăng so với kế hoạch là 4.055.612 ngàn đồng ứng với tỷ lệ tăng

là 8,68%, do ảnh hưởng của các nhân tố sau:

- Số công nhân trực tiếp sản xuất thực tế tăng so với kế hoạch 50 người ứng với tỷ lệ

tăng là 10% làm giá trị sản xuất tăng 4.675.000 đồng. Để biết được đây có phải là biểu hiện

tốt hay không thì cần xem xét số CNSX tăng có hợp lý hay không.

Ta có: ∆CN =CN1 – CNk.Gs1/Gsk = 550 – 500 x 50.805.612/46.750.000 = 6 (7) người >0, vậy

số CNSX thực tế tăng so với kế hoạch làm tăng giá trị sản xuất nhưng sự gia tăng này là sự

lãng phí, sẽ làm cho doanh nghiệp lãng phí mất khoảng chi phí trả cho họ. Doanh nghiệp cần

xem xét để có thể sử dụng hợp lý số CN mà vẫn đảm bảo kế hoạch về GTSX.

- Số ngày làm việc bình quân năm của một CNSX thực tế tăng so với kế hoạch là 3

ngày làm cho giá trị sản xuất thực tế tăng so với kế hoạch là 561.000 ngàn đồng. Đây là biểu

hiện tốt của công tác quản lý ngày công của doanh nghiệp, doanh nghịêp cần phát huy.

- Số giờ làm việc bình quân ngày của một CNSX thực tế giảm so với kế hoạch là 0,2

giờ làm giá trị sản xuất thực tế giảm so với kế hoạch là 1.299.650 đồng. Đây là biểu hiện

không tốt về công tác quản lý giờ làm việc của CN trong một ngày, doanh nghiệp cần tìm

nguyên nhân và khắc phục để đảm bảo kế hoạch đề ra.

- Năng suất làm việc bình quân giờ thực tế tăng so với kế hoạch là 0,1 ngàn đồng/giờ

làm cho giá trị sản xuất thực tế tăng so với kế hoạch là 119.262 ngàn đồng. Đây là dấu hiệu

tốt về việc thực hiện kế hoạch của doanh nghiệp đối với năng suất lao động bình quân giờ,

cần phát huy.