Tổ chức bộ máy kế toán và công tác kế toán tại Công ty Công ty TNHH Ngọc Thiên

De cuong chi tiet.doc (1) (1)

1. Phần 1: Thực tập cơ bản

1. Tìm hiểu về hoạt động sản xuất kinh doanh

1.1. Tìm hiểu quá trình hình thành và phát triển của doanh nghiệp

- Nêu tên của doanh nghiệp, loại hình của doanh nghiệp và lĩnh vực kinh doanh chính của

doanh nghiệp và những lần đổi tên của doanh nghiệp. (Căn cứ vào quyết định thành lập công

ty, giấy chứng nhận đăng ký kinh doanh)

1.2. Tìm hiểu cơ cấu tổ chức bộ máy quản lý, nhiệm vụ chức năng của từng bộ phận

- Vẽ mô hình tổ chức quản lý của doanh nghiệp

- Trình bày được mô hình quản lý.

- Trình bày chức năng của từng bộ phận quản lý trong doanh nghiệp.

- Mối quan hệ của từng bộ phận trong công ty trong quá trình hoạt động.

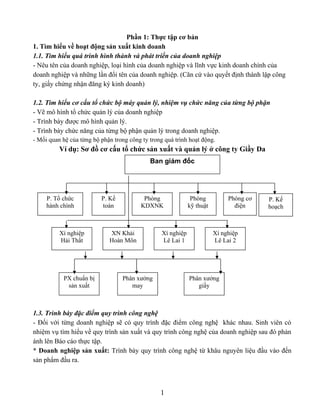

Ví dụ: Sơ đồ cơ cấu tổ chức sản xuất và quản lý ở công ty Giầy Da

Ban giám đốc

P. Tổ chức P. Kế Phòng Phòng Phòng cơ P. Kế

hành chính toán KDXNK kỹ thuật điện hoạch

Xí nghiệp XN Khải Xí nghiệp Xí nghiệp

Hải Thất Hoàn Môn Lê Lai 1 Lê Lai 2

PX chuẩn bị Phân xưởng Phân xưởng

sản xuất may giầy

1.3. Trình bày đặc điểm quy trình công nghệ

- Đối với từng doanh nghiệp sẽ có quy trình đặc điểm công nghệ khác nhau. Sinh viên có

nhiệm vụ tìm hiểu về quy trình sản xuất và quy trình công nghệ của doanh nghiệp sau đó phản

ánh lên Báo cáo thực tập.

* Doanh nghiệp sản xuất: Trình bày quy trình công nghệ từ khâu nguyên liệu đầu vào đến

sản phẩm đầu ra.

1

2. Ví dụ về sơ đồ quy trình công nghệ

SƠ ĐỒ QUY TRÌNH CÔNG TY NGHỆ SẢN XUẤT GẠCH

Chứa nguyên liệu

Chế biến NVL để làm xương

Chế tạo dự trữ bột

Ép sản phẩm

Sấy gạch mộc

Nung

Tráng men

Phân loại sản phẩm

Nội dung quy trình công nghệ sản xuất:

(1) Chứa nguyên vật liệu: Nguyên liệu được đưa vào ngăn chứa bằng phương tiện cơ

giới gồm đất sét, cao lanh, Đôlômit, Feldspar...

(2) Chế biến nguyên liệu để làm xương: Nguyên liệu được nạp vào phễu định lượng

rồi chuyển đến bộ phận nghiên, tiếp tục được trộn với nước để có được hồ với độ ẩm thích

hợp, sau đó được đưa vào bể chứa và bể chờ.

(3) Chế toạ và dự trữ bột: Hồ được bơm từ các bể chờ vào các vòi phun cả máy sấy

phun. tại đây diễn ra quá trình bốc hơi nước và tạo bột. Bột thu được có độ ẩm theo yêu cầu

sau đó được đưa vào các silo chứa và được ủ từ 2 đến 3 ngày.

(4) Ép sản phẩm: Bột sau khi ủ được đưa qua bộ phận sàng lọc rồi chuyển đến các

phễu của máy ép, máy tạo ra sản phẩm mộc, SP mộc được tạo ra và chuyển đến máy sấy.

(5) Sấy gạch mộc: Gạch một được tự động dẫn vào máy sấy đứng. Máy sấy đứng được

cấp nhiệt tự động và nạp dỡ gạch mộc tự động. Độ ẩm còn lại của gạch sấy phải đạt từ 0 đến

1% để đưa vào dây chuyền tráng men.

2

3. (6) Tráng men: Dây chuyền tráng nem dài từ 60 đến 90m tương ứng với hệ thống lò

WELICO và NASSETTI. Gạch được tráng men bởi hệ thống tráng chuông, đĩa văng và sau đó

đi vào các thiết bị in hoa văn (gọi là thiết bị in lưới). Một dây chuyền tráng men được bố trí từ

3 đến 5 máy in lưới tuỳ theo yêu cầu mức độ trang trí. Hiện nay Công ty đang sử dụng 3 dây

chuyền tráng men.

(7) Nung: Gạch sau khi tráng men được đưa nên các máy chất tải để xếp vào các xe

goòng chứa dẫn tới máy dỡ tải và được làm sạch để đi vào lò nung, đó là:

- Lò nung WELICO với năng suất 3900m2/ngày

- Lò nung NASSETTI với năng suất 7000 m2/ngày

Lò nung được hoạt động theo chương trình đã được cài đặt tuỳ theo từng loại sản phẩn

và gạch mộc được nung trong lò với thời gian thích hợp theo yêu cầu công nghệ sản xuất từng

loại sản phẩm.

(8) Phân loại sản phẩm: Gạch sau khi đi qua lò nung với thời gian thích hợp đã được

nung chín, sau đó băng chuyền tự động đưa qua bộ phận lựa chọn sản phẩm có cùng kích cỡ

màu sắc giống nhau. Sau đó gạch được đóng hộp và ghi rõ ngày sản xuất, ca sản xuất, quy

cách chất lượng... trước khi nhập kho thành phẩm xuất bán ra thị trường. Thông thường sản

phẩm gạch cuối cùng phải đạt được các thống số kỹ thuật sau:

- Về kích thước sản phẩm chỉ được sai số dưới 60,25mm

- Độ hút nước sấp xỉ bằng 0

- Độ cứng lớn hơn 7 theo thang MOS

Toàn bộ quy trình công nghệ sản xuất gạch lát gần như tự động hoá hoàn toàn, công

nhân làm việc thủ công chủ yếu ở khâu nạp liệu và đóng hộp.

* Doanh nghiệp thương mại: Trình bày quy trình từ khâu sản xuất đầu vào đến quá trình tạo

ra sản phẩm

* Doanh nghiệp dịch vụ: Trình bày từ khâu cung cấp dịch vụ đến khâu thu tiền.

1.4. Khái quát các yếu tố ảnh hưởng dến hoạt động SXKD của doanh nghiệp

- Các yếu tố bên trong:

Quy mô doanh nghiệp: về vốn, lao động…

Dây chuyền công nghệ

Trình độ lao động

Đội ngũ quản lý

Bộ máy tổ chức

……………

- Các yếu tố bên ngoài

Chính sách nhà nước

Thuế

3

4. Nhà phân phối nguyên vật liệu đầu vào

Khách hàng

Nền kinh tế nói chung

…………

1.5. Tìm hiểu kết quả hoạt động sản xuất kinh doanh của kỳ trước

- Thu thập Báo cáo kết quả kinh doanh của doanh nghiệp, đánh giá lợi nhuận năm nay so với

năm trước căn cứ theo bảng sau:

BÁO CÁO KẾT QUẢ HOẠT ĐỘNG KINH DOANH

STT Nội dung Năm Năm Chênh lệch

nay trước + %

1 Doanh thu bán hàng và cung cấp dịch vụ 01

2 Các khoản giảm trừ doanh thu 02

3 Doanh thu thuần về bán hàng và cung cấp hàng

10

hóa dịch vụ (10 = 01 – 02)

4 Giá vốn hàng bán 11

5 Lợi nhuận gộp về bán hàng và cung cấp hàng hóa

20

dịch vụ (20 = 10 – 11)

6 Doanh thu hoạt động tài chính 21

7 Chi phí hoạt động tài chính 22

8 Chi phí bán hang 24

9 Chi phí quản lý doanh nghiệp 25

10 Lợi nhuận thuần từ hoạt động kinh doanh

30

(30 = 20 + (21 – 22) – (24 +25)

11 Thu nhập khác 31

12 Chi phí khác 32

13 Lợi nhuận khác (40 = 31 -32) 40

14 Tổng lợi nhuận kế toán trước thuế

50

(50 = 30 + 40)

15 Chi phí thuế thu nhập doanh nghiệp hiện hành 51

16 Chi phí thuế thu nhập doanh nghiệp hoãn lại 52

17 Lợi nhuận sau thuế thu nhập doanh nghiệp

60

(60 = 50 – 51 – 52)

18 Lãi cơ bản trên cổ phiếu 70

1.6. Đánh giá thuận lợi và khó khăn trong quá trình sản xuất kinh doanh

- Thuận lợi

- Khó khăn

- Phương hướng khắc phục khó khăn, nâng cao hiệu quả sản xuất kinh doanh

2. Tìm hiểu tình hình tài chính của doanh nghiệp

4

5. 2.1. Khái quát tình hình tài sản, nguồn vốn của doanh nghiệp

- Đánh giá tình hình tài sản và nguồn vốn của doanh nghiệp căn cứ vào một số chỉ tiêu cơ bản:

STT Nội dung Năm nay Năm trước Chênh lệch

+ %

1 Tài sản ngắn hạn

2 Tài sản dài hạn

I Tổng tài sản

1 Nợ phải trả

2 Vốn chủ sở hữu

II Nguồn vốn chủ sở hữu

2.2. Nêu các hoạt động tài chính của doanh nghiệp

- Hoạt động mua hàng và chi tiền

- Hoạt động bán hàng và thu tiền

- Hoạt động mua, bán tài sản

- Hoạt động cho vay và mua các công cụ nợ của các doanh nghiệp khác: trái phiếu…

- Hoạt động chi góp vốn đầu tư vào các đơn vị khác

- Hoạt động phát hành cổ phiếu…

2.3. Tổng hợp kết quả hoạt động tài chính

- Lợi nhuận thu được từ hoạt động kinh doanh

- Lợi nhuận thu được từ hoạt động đầu tư

- Lợi nhuận thu đuợc từ hoạt động tài chính

2.4. Thuận lợi và khó khăn trong hoạt động tài chính

- Thuận lợi

- Khó khăn

- Phương hướng giải quyết

3. Thực hành công tác kế toán

3.1. Vẽ sơ đồ bộ máy kế toán

- Cần phải trình bày được cơ cấu bộ máy kế toán và chức năng của từng bộ phận để vẽ được sơ

đồ bộ máy kế toán

Kế toán trưởng

Ví dụ về sơ đồ bộ máy kế toán

Sơ đồ bộ máy kế toán

Kế toán tổng Kế toán công nợ và Kế toán tiền lương, vật Kế toán thành Thủ quỹ

hợp vốn bằng tiền. tư và các khoản chi phí. phẩm, doanh

5 thu và thuế

6. Quan hệ cung cấp số liệu

Quan hệ chỉ đạo

3.2. Vẽ sơ đồ trình tự ghi sổ kế toán

- Trình tự ghi sổ kế toán tuân thủ theo một trong 4 hình thức kế toán

+ Nhật ký chung

+ Nhật ký - Chứng từ

+ Nhật ký – Sổ cái

+ Chứng từ ghi sổ

- Ví dụ về Sơ đồ hình thức ghi sổ Nhật ký chung

TRÌNH TỰ GHI SỔ KẾ TOÁN THEO HÌNH THỨC KẾ TOÁN NHẬT KÝ CHUNG

Chứng từ kế toán

Sổ Nhật ký SỔ NHẬT KÝ CHUNG Sổ, thẻ kế toán

đặc biệt chi tiết

SỔ CÁI Bảng tổng hợp

chi tiết

Bảng cân đối

số phát sinh

BÁO CÁO TÀI CHÍNH

Ghi chú

Ghi hàng ngày

Ghi cuối tháng, hoặc định kỳ

Quan hệ đối chiếu, kiểm tra

6

7. (1) Hàng ngày, căn cứ vào các chứng từ đã kiểm tra được dùng làm căn cứ ghi sổ, trước

hết ghi nghiệp vụ phát sinh vào sổ Nhật ký chung, sau đó căn cứ số liệu đã ghi trên sổ Nhật ký

chung để ghi vào Sổ Cái theo các tài khoản kế toán phù hợp. Nếu đơn vị có mở sổ, thẻ kế toán

chi tiết thì đồng thời với việc ghi sổ Nhật ký chung, các nghiệp vụ phát sinh được ghi vào các

sổ, thẻ kế toán chi tiết liên quan.

Trường hợp đơn vị mở các sổ Nhật ký đặc biệt thì hàng ngày, căn cứ vào các chứng từ

được dùng làm căn cứ ghi sổ, ghi nghiệp vụ phát sinh vào sổ Nhật ký đặc biệt liên quan. Định

kỳ (3, 5, 10... ngày) hoặc cuối tháng, tuỳ khối lượng nghiệp vụ phát sinh, tổng hợp từng sổ

Nhật ký đặc biệt, lấy số liệu để ghi vào các tài khoản phù hợp trên Sổ Cái, sau khi đã loại trừ

số trùng lặp do một nghiệp vụ được ghi đồng thời vào nhiều sổ Nhật ký đặc biệt (nếu có).

(2) Cuối tháng, cuối quý, cuối năm, cộng số liệu trên Sổ Cái, lập Bảng cân đối số phát

sinh.

Sau khi đã kiểm tra đối chiếu khớp đúng, số liệu ghi trên Sổ Cái và bảng tổng hợp chi

tiết (được lập từ các Sổ, thẻ kế toán chi tiết) được dùng để lập các Báo cáo tài chính.

Về nguyên tắc, Tổng số phát sinh Nợ và Tổng số phát sinh Có trên Bảng cân đối số

phát sinh phải bằng Tổng số phát sinh Nợ và Tổng số phát sinh Có trên sổ Nhật ký chung

(hoặc sổ Nhật ký chung và các sổ Nhật ký đặc biệt sau khi đã loại trừ số trùng lặp trên các sổ

Nhật ký đặc biệt) cùng kỳ.

3.3. Nêu hệ thống các tài khoản đơn vị sử dụng

- Hệ thống tài khoản kế toán theo quyết định 15 hay quyết định 48 của Bộ tài chính

3.4. Hệ thống chứng từ sổ sách doanh nghiệp sử dụng

- Sinh viên tiếp cận hệ thống chứng từ và sổ sách trong doanh nghiệp từ đó nêu ra các chứng

từ liên quan đến các chu trình như sau:

Đối với chứng từ liệt kê các chứng từ liên quan đến nghiệp vụ sau:

- Vốn bằng tiền: PT, PC, GBN, GBC…

- Nguyên vật liệu: PNK, PXK, BB bàn giao vật tư…

- Tài sản cố định: Biên bản giao nhận TSCĐ, BB thanh lý…

- Lương và các khoản trích theo lương: Bảng chấm công, Bảng thanh toán tiền lương…

- Chi phí sản xuất và giá thành sản phẩm: Bảng tính giá thành…

- Xác định kết quả kinh doanh: Hóa đơn…

3.5. Lập chứng từ kế toán

- Phương pháp lập một số chứng từ liên quan đến các phần hành trên.

- Vẽ mẫu một số chứng từ hay dùng trong doanh nghiệp

3.6. Kiểm tra chứng từ kế toán

- Kiểm tra chứng từ sử dụng có đúng mẫu theo quy định

- Kiểm tra chứng từ sử dụng có phù hợp với phần hành kế toán.

7

8. 3.7. Ghi sổ kế toán chi tiết

- Kiểm tra phương pháp ghi sổ kế toán chi tiết của doanh nghiệp: căn cứ ghi sổ, phương thức

mở sổ kế toán chi tiết, số liệu trên sổ kế toán chi tiết có đúng hay chưa.

- Kẻ một số mẫu sổ kế toán chi tiết

3.8. Ghi sổ kế toán tổng hợp

- Kiểm tra phương pháp ghi sổ kế toán tổng hợp của doanh nghiệp: căn cứ ghi sổ, phương thức

mở sổ kế toán chi tiết, số liệu trên sổ kế toán tổng hợp có đúng hay chưa.

- Kẻ một số mẫu sổ kế toán tổng hợp

3.9. Kiểm tra, đối chiếu số liệu kế toán

- Kiểm tra số liệu trên số chi tiết và sổ tổng hợp có khớp với chứng từ hay ko

- Kiểm tra đối chiếu số liệu trên sổ chi tiết với số liệu trên sổ tổng hợp

- Kiểm tra đối chiếu số liệu trên sổ tổng hợp với số liệu Bảng tổng hợp số phát sinh

3.10. Lập báo cáo tài chính

- Lấy mẫu báo cáo tài chính của đơn vị

- Phương pháp lập báo cáo tài chính

4. Viết báo cáo thực tập nghề nghiệp

Ghi chú: Sinh viên thực tập tại cơ sở theo khung chương trình này

Người lập Kế toán trưởng

(Ký,họ tên) (Ký, họ tên)

Bùi Thị Bình Nguyễn Thị Lan

SỔ CHI TIẾT VẬT LIỆU,CÔNG CỤ DỤNG CỤ, SẢN PHẨM, HÀNG HÓA)

Năm: 2011

Tài khoản:152

Tên kho: Nguyên vật liệu chính

Tên, quy cách vật tư,CCDC (SP, hàng hóa): Thép P12-20

Đơn vị:nghìn đồng

Chứng từ Tài Nhập Xuất Tồn

khoản

Số Ngày đối Đơn Số Thành Số Thành Số Thành

hiệu tháng Diễn giải ứng giá lượng tiền lượng tiền lượng tiền

A B C D 1 2 3= 1* 2 4 5= 1* 4 6 7=1 * 6

8

9. Số dư đầu

kỳ

18 4.500 81.000

Nhập kho

nguyên

79 10/06 liệu 331 18 500 9000 86000

Xuất kho

để sản

89 15/06 xuất 621 18 3.200 57.600 1.800 32.400

Cộng

tháng x x 9000 57.600 32.400

Sổ này có số trang.... ,được đánh từ trang số 01 đến trang.....

-Ngày mở sổ:......................................................................

Ngày 15 tháng 06 năm 2011

Người ghi sổ Kế toán trưởng Giám đốc

(Ký, họ tên) (Ký, họ tên) (Ký, họ tên)

Nguyễn Nhâm Nguyễn Thị Lan Hoàng Hà

9

10. Số dư đầu

kỳ

18 4.500 81.000

Nhập kho

nguyên

79 10/06 liệu 331 18 500 9000 86000

Xuất kho

để sản

89 15/06 xuất 621 18 3.200 57.600 1.800 32.400

Cộng

tháng x x 9000 57.600 32.400

Sổ này có số trang.... ,được đánh từ trang số 01 đến trang.....

-Ngày mở sổ:......................................................................

Ngày 15 tháng 06 năm 2011

Người ghi sổ Kế toán trưởng Giám đốc

(Ký, họ tên) (Ký, họ tên) (Ký, họ tên)

Nguyễn Nhâm Nguyễn Thị Lan Hoàng Hà

9

11. Số dư đầu

kỳ

18 4.500 81.000

Nhập kho

nguyên

79 10/06 liệu 331 18 500 9000 86000

Xuất kho

để sản

89 15/06 xuất 621 18 3.200 57.600 1.800 32.400

Cộng

tháng x x 9000 57.600 32.400

Sổ này có số trang.... ,được đánh từ trang số 01 đến trang.....

-Ngày mở sổ:......................................................................

Ngày 15 tháng 06 năm 2011

Người ghi sổ Kế toán trưởng Giám đốc

(Ký, họ tên) (Ký, họ tên) (Ký, họ tên)

Nguyễn Nhâm Nguyễn Thị Lan Hoàng Hà

9