Inclusief ondersteuning doorSRA4De accountantsmarkt in 2020Minder kantorenFusies en overnames om de vraag naar multidisciplinair advies te kunnen beantwoordenWerken in netwerken, sturen op processenOpereren in niche-markten (specialisatie)

12.

5Het kantoor in2020Kantoor is ‘regisseur van de behoeften’ d.m.v. proactieve en multidisciplinaire teamsDigitale samenwerking tussen kantoor en cliëntVersterking van de adviesfunctie‘Oude’ dienstverlening migreert naar nieuwe vormen

controle van deautomatisering (IT auditing)8AdviseringDe accountant/fiscalist als onafhankelijke, deskundige, strategische adviseur business in balance

Gebruik van onlineadviestools en toepassing van doelgroepgerichte / cliëntspecifieke informatievoorziening9PersoneelPersoneelssamenstelling en organisatiecultuur veranderen!!Toenemende schaarste aan gekwalificeerde medewerkersPro-actieven, Creatieven en ProcessoperatorsFeminisering van het beroepFlexibilisering: parttime dienstverbanden, het Nieuwe WerkenVan competentie naar talentmanagementOpleidingen: meer aandacht voor ICT, commercie & communicatie, multidisciplinair werken

38.

10LeiderschapAansturing minder opproductiviteit, meer op processen, output en ‘softe’ criteria (bv. cliënttevredenheid)Bedrijfsleiding in handen van niet-accountants/fiscalistenMultidisciplinaire cliëntenteams o.l.v. relatiebeheerder (generalist), waar nodig ook met externe partners (specialisten)

39.

11VerdienmodellenToenemende prijstransparantie, prijsvechtersop markt van commodity-dienstenCommodity-diensten steeds vaker o.b.v. abonnementen (fixed price en afhankelijk van intensiteit of frequentie van het gebruik)Alternatieve modellen zoals freemium, pop-up ventures?Website als omzetgenerator

40.

Weet je nogdat we ons alleen maarmet klanttevredenheid hoefden bezig te houden? 12ICT-thema’s voor nu en straksDigitaliseringDossiers (document & workflow-management)Communicatie (webportals)Advisering (bv. credit rating)Transacties (bv. e-Facturering)Rapportages (SBR)Social MediaIntegratie van tools & templatesTelewerkenInhouse of outsourcing?

41.

Scenario’s naar 2020Jaarrekening.nuPapierenstandaard jaarrekeningDigitale standaard jaarrekeningGepersonifieerde jaarrekeningDe jaarrekening als breder verantwoordingstuk en de ‘commerciële’ jaarrekening De jaar (???) rekeningHet einde van de jaarrekening

42.

Scenario’sU heeft eenkeuzeNiet alles zal uitkomenU kunt combinaties makenWat past nu bij uw huidige organisatieScenario’s lopen niet synchroon in de tijdIeder scenario kent weer andere effecten op het businessmodel

43.

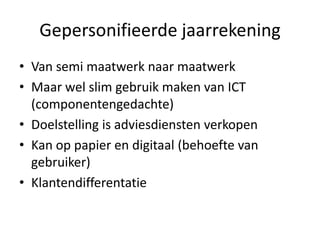

Jaarrekening.nuJaarrekening is semi-maatwerkOptellen/aftrekkenen lay-out is geautomatiseerdInvoer vanuit gemengde bronnenWordt gezien door accountant als het product99,9% financiële verantwoordingGeen differentiatie naar gebruikCijfers zijn niet eenvoudig herbruikbaar

44.

SERVICESRELATIONSHIPSCLIENTSKEYPARTNER KEY ACTIVITIES CHANNELSKEYRESOURCES REVENUE STREAMS COST CENTRES Jaarrekening.nuVaktechnischeKennisAdministrerensamenstellenONDERNEMINGENLeveranciersRapportage SoftwareBij zelfboekerDe cliënt CliëntOntzorgenOp het gebiedVan wettelijkeverplichtingenMedewerkersRelatiepapierMedewerkersICT-kostenUren x tariefOf fixed fee