Download as PDF, PPTX

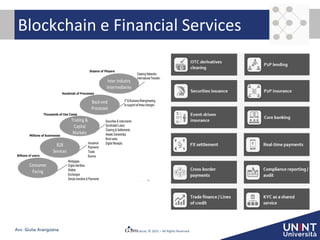

Il documento presenta un'analisi dell'impatto delle banche e degli intermediari finanziari sull'industria dei cripto-asset, evidenziando il ruolo della blockchain nella trasformazione economica e nei servizi finanziari. Viene discussa la tokenizzazione degli asset e l'importanza degli smart contracts come strumento innovativo per l'automazione delle transazioni e la riduzione degli intermediari. Infine, si sottolinea come la blockchain rappresenti un registro decentralizzato sicuro, fondamentale per una nuova era nella gestione dei dati e delle transazioni.

![[SPS IPC DRIVES] - Internet of Food 2018](https://cdn.slidesharecdn.com/ss_thumbnails/sps-internetoffood2018-180525111911-thumbnail.jpg?width=640&height=640&fit=bounds)