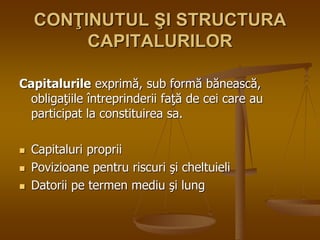

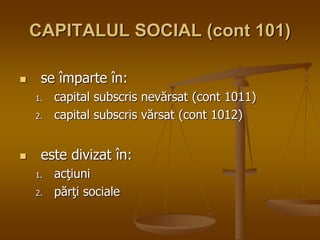

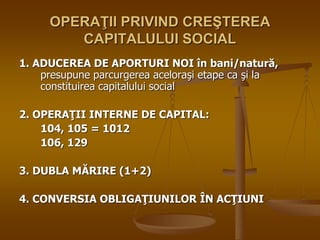

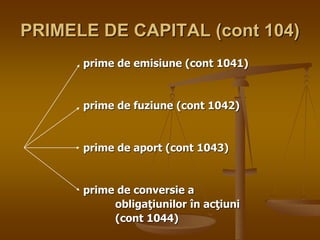

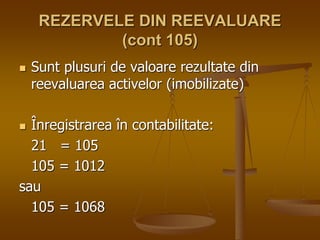

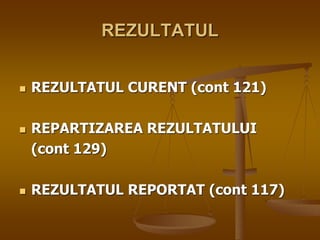

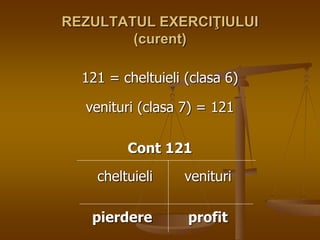

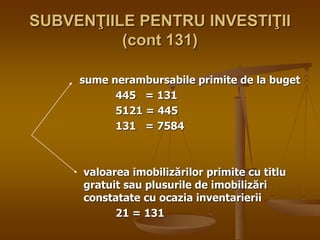

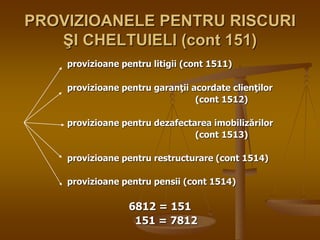

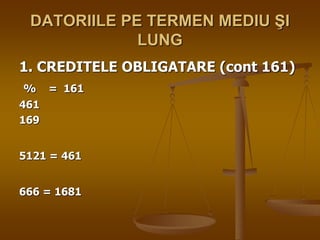

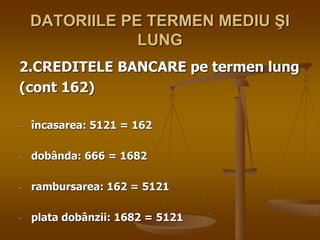

Documentul detaliază contabilitatea capitalurilor, inclusiv structura și tipurile de capitaluri, cum ar fi capitalul social, primele de capital, rezervele și datoriile pe termen mediu și lung. De asemenea, sunt prezentate etapele constituirii și modificării capitalului social, precum și operațiile contabile aferente acestora. Se discută și despre provizioanele pentru riscuri și cheltuieli, subvențiile pentru investiții, și rezultatul exercițiului financiar.

![Curs mc 7_2011[1]](https://cdn.slidesharecdn.com/ss_thumbnails/cursmc720111-130131014657-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)