L’economia catalana enfrontde la crisi Reptes i fonaments per a una recuperació Joan Tugores Ques UB Jornades de Cooperació Empresarial Maresme, 24 de febrer de 2009

2.

Superposició canvis estructurals,cíclics i de model Canvis estructurals, associats a la globalització Canvis cíclics: recessió històricament molt important Fallida d’un “model de creixement”: necessitat de relleu Fer en temps de tribulacions els ajustos que no es van fer en època de bonança => durada i magnitud de la crisi i solidesa de la recuperació No sortirem de la crisi tal com vàrem entrar : Schumpeter versus Benavente Distribució costos/ajustos crisi: impactes sobre el teixit productiu especialment de petita i mitjana empresa

Noves realitats inoves regles globals Canvis en els participants: economies emergents i altres Noves formes d’organitzar la producció: “cadenes de valor afegit”, “xarxes globals de producció”, “trading in tasks” * Canvis en las preferències i la demanda Problemes i mecanismes ajust: “destrucció creativa” (Schumpeter), reassignació de recursos, redistribució potencial Nova distribució del potencial productiu, comercial, financer...i polític Global governance : organismes internacionals, però no globals

5.

Onades globalització icompetitivitat 1: reduir costos, millorar competitivitat, canvis mapa producció global; treball qualificat versus no-qualificat; 2 : accés nous mercats: noves classes mitjanes globals i altres segments de consum, canvis mapa poder adquisitiu: especialització en tasques o segments d’activitat; innovació, interacció; 3: nova competència global, també amb emergents-emergits: “ competition and tension ”, canvis poder financer, corporatiu…i polític; com afecta la crisi...i els escenaris post-crisi?; creativitat i globalització d’alta definició o resolució ”

Nou Bretton Woodso nou Versalles? Nou BW: noves regles adients a les noves realitats globals amb pragmatisme: institucions i polítiques de qualitat, mantenint obert el sistema comercial, financer i productiu: “profit seeking” O nou Versalles: generadors de dinàmiques proteccionistes, accentuació temors amplis sectors, respostes polítiques oportunistes, continuació “rent seeking”

10.

Tensions accentuades perla crisi...de cicle i de model Crisi d’ampli abast, originada per excessos, abusos de confiança i fraus Distorsió Incentius privats y col·lectius: rendibilitats relatives ineficients i inequitatives Beneficis privats, pèrdues socialitzades Simbiosi Wall Street – Las Vegas ? “ Captura” de les respostes públiques: Schumpeter versus Benavente

11.

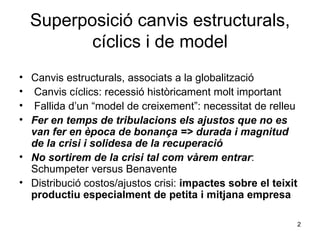

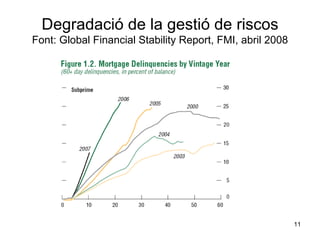

Degradació de lagestió de riscos Font: Global Financial Stability Report, FMI, abril 2008

Reptes per unmón global en crisi Moviments “pendulars”: problemes dels mercats i les regulacions Nous keynesianismes “locals” o keynesianisme global (i amb quins continguts): paper de l’administració Obama Reorientació més “inward” a Xina ? Europa: nou agent global o fragmentació Temptacions proteccionistes? “ Captura” dels recursos públics?

15.

Canvi almodel productiu Quin model a Catalunya? Fonaments més sòlids per a la recuperació Fins ara, un “model de creixement” amb apreciació del tipus de canvi real, esbiaixat en contra dels sector més dinàmics i oberts: heroïcitat de les activitats exportadores ...i amb problemes no només d’incentius i eficiència sinó d’equitat intra i intergeneracionals Necessitat d’un model amb més competitivitat i cohesió

16.

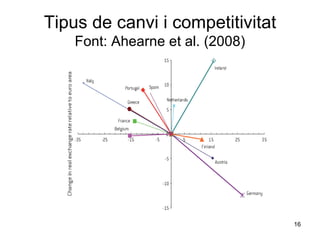

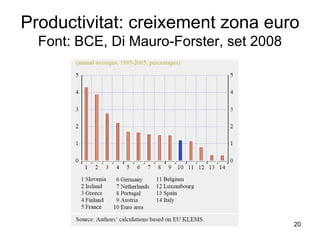

Tipus de canvii competitivitat Font : Ahearne et al. (2008)

Competitivitat i cohesiósocial Noves dimensions competitivitat : Diferenciació (heterogeneïtat), quality ladders; marge extensiu : implicació massa crítica teixit productiu ( hidden champions ) Activació : treure profit de tot el potencial d’una societat I també de la Cohesió social : distribució dels costos de la recessió més equitativa...i eficient Percepció – i realitat – d’estar “tots al mateix vaixell”

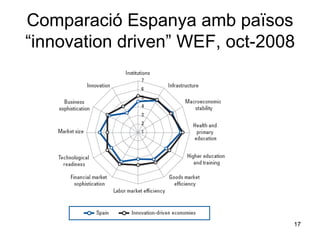

19.

National champions vs.hidden champions Model fins ara: “national champions”, grans emporeses amb interaccions economia-política, “escala adient pel mercat global”, etc…però Paper “hidden champions”: empreses de mitjana o fins i tot petita dimensió, amb capacitat d’innovació i/o productes de qualitat I si…els veritables “campions nacionals” són els “hidden champions”

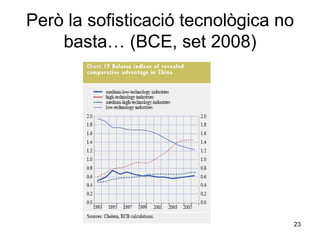

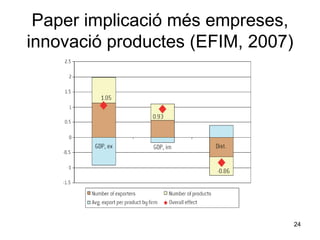

Productivitat, internacionalització, innovació…en“trading in tasks” Productivitat i internacionalització Paper del “learning by exporting” Factors explicatius de la productivitat: el paper de la innovació i la creativitat … pel vessant de la oferta (tecnologia, etc.) … i de la demanda (creativitat, anticipació/sintonia noves preferències, etc.) Competència també en segments de creixent qualificació, inclosos serveis Sofisticació dels criteris de “vulnerabilitat” (Leamer, Blinder)

![Wallas Powerpoint [Compatibility Mode]](https://cdn.slidesharecdn.com/ss_thumbnails/wallaspowerpoint-compatibility-mode-1234851288835247-1-thumbnail.jpg?width=640&height=640&fit=bounds)