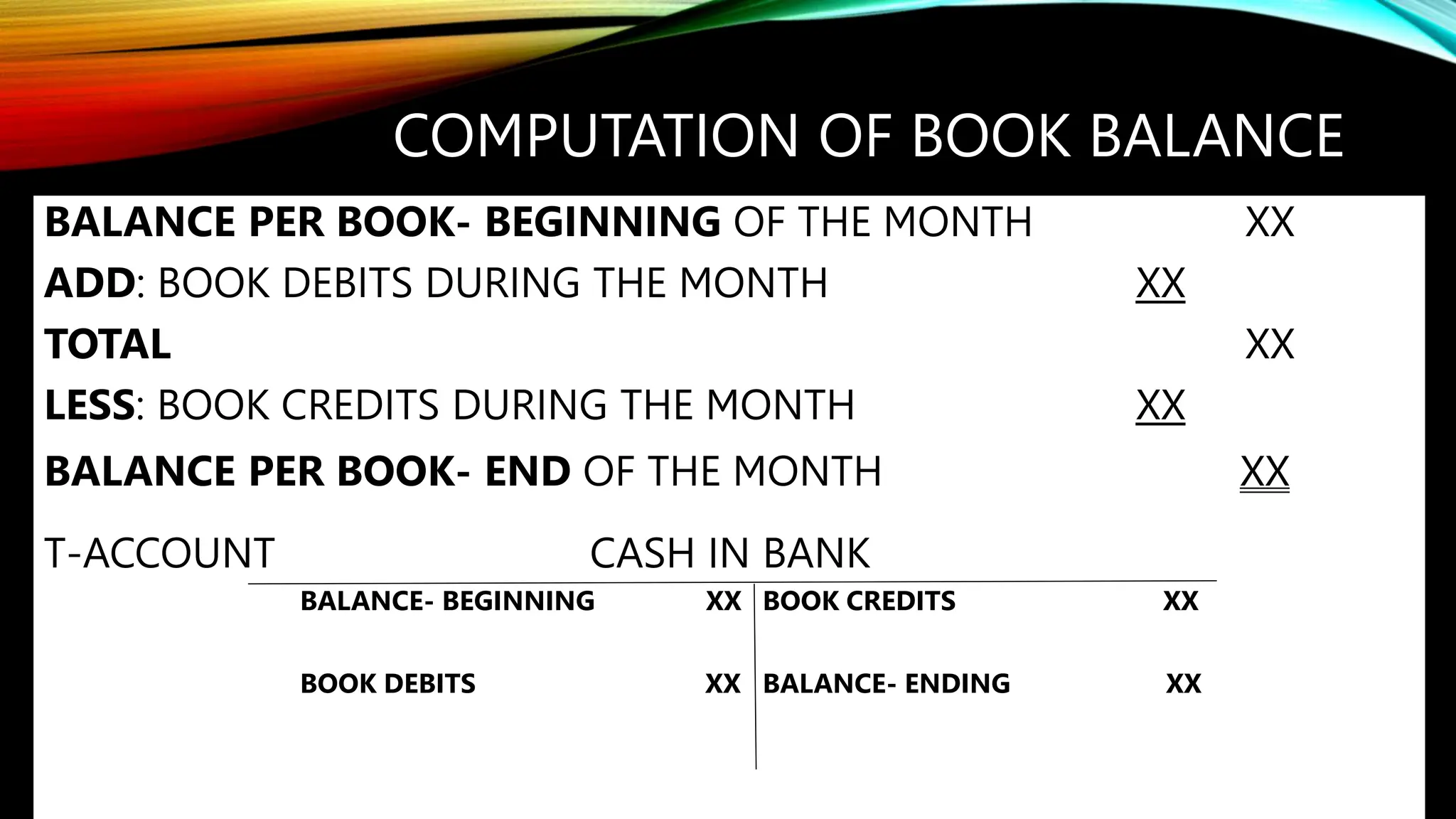

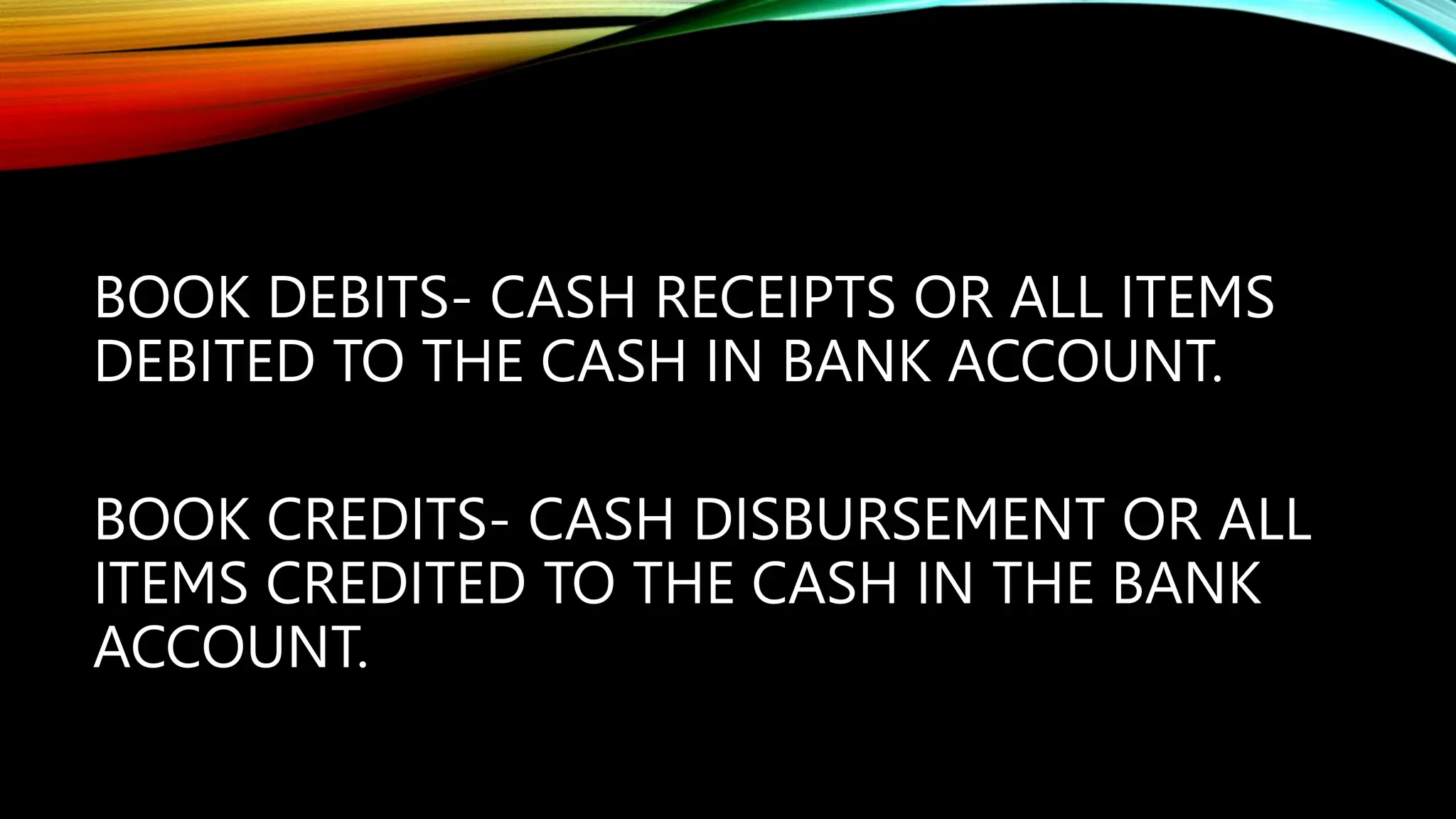

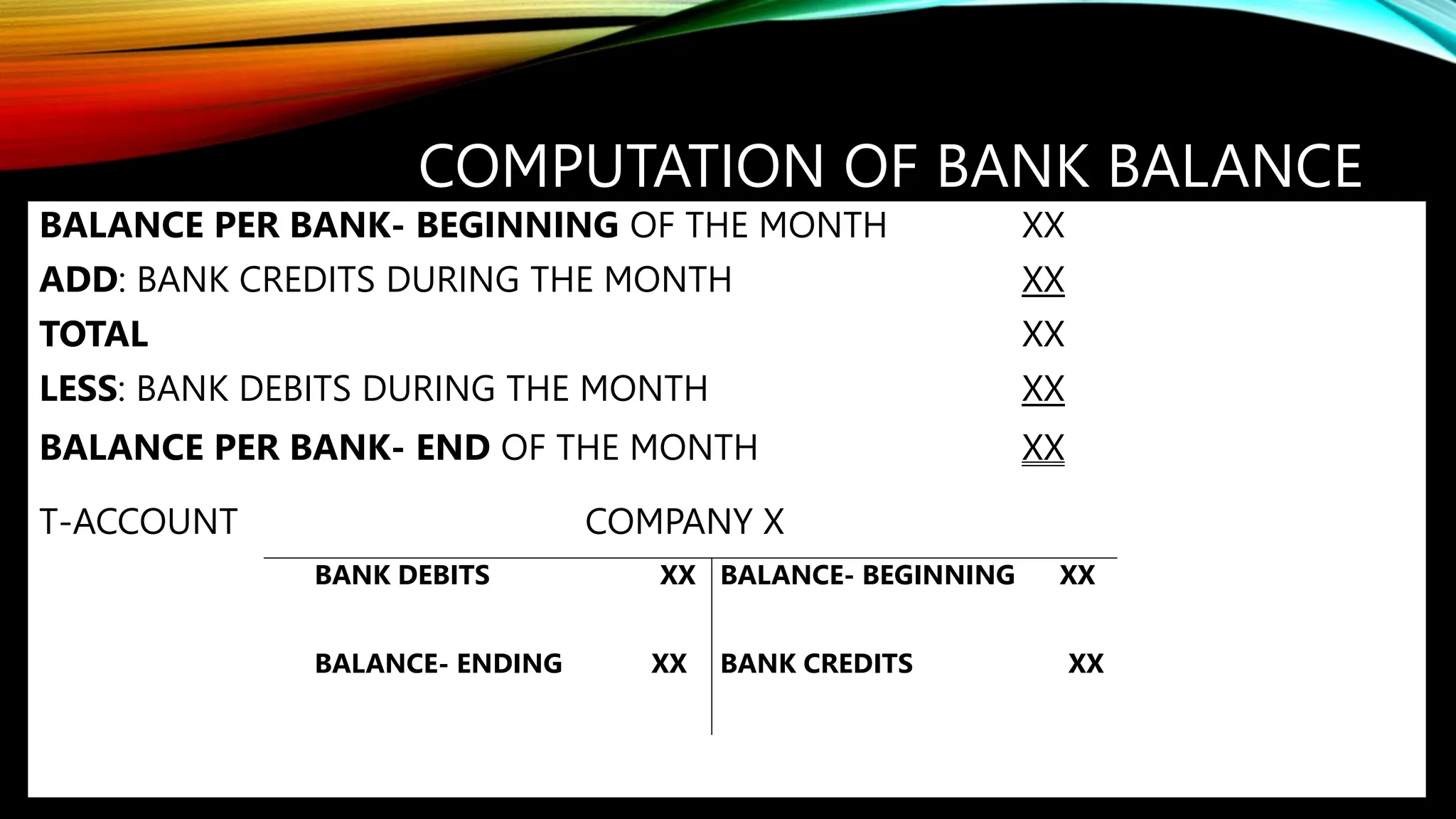

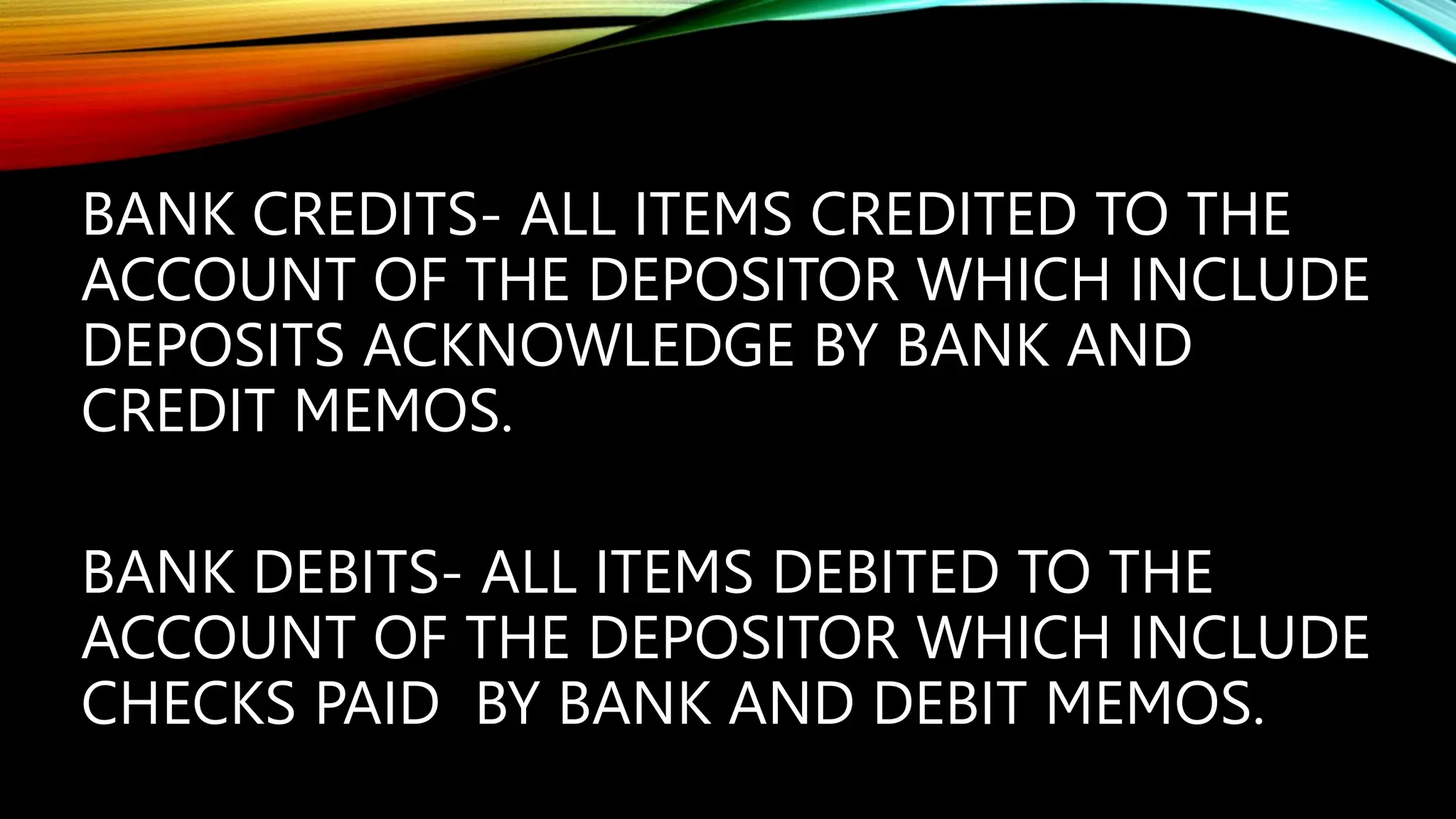

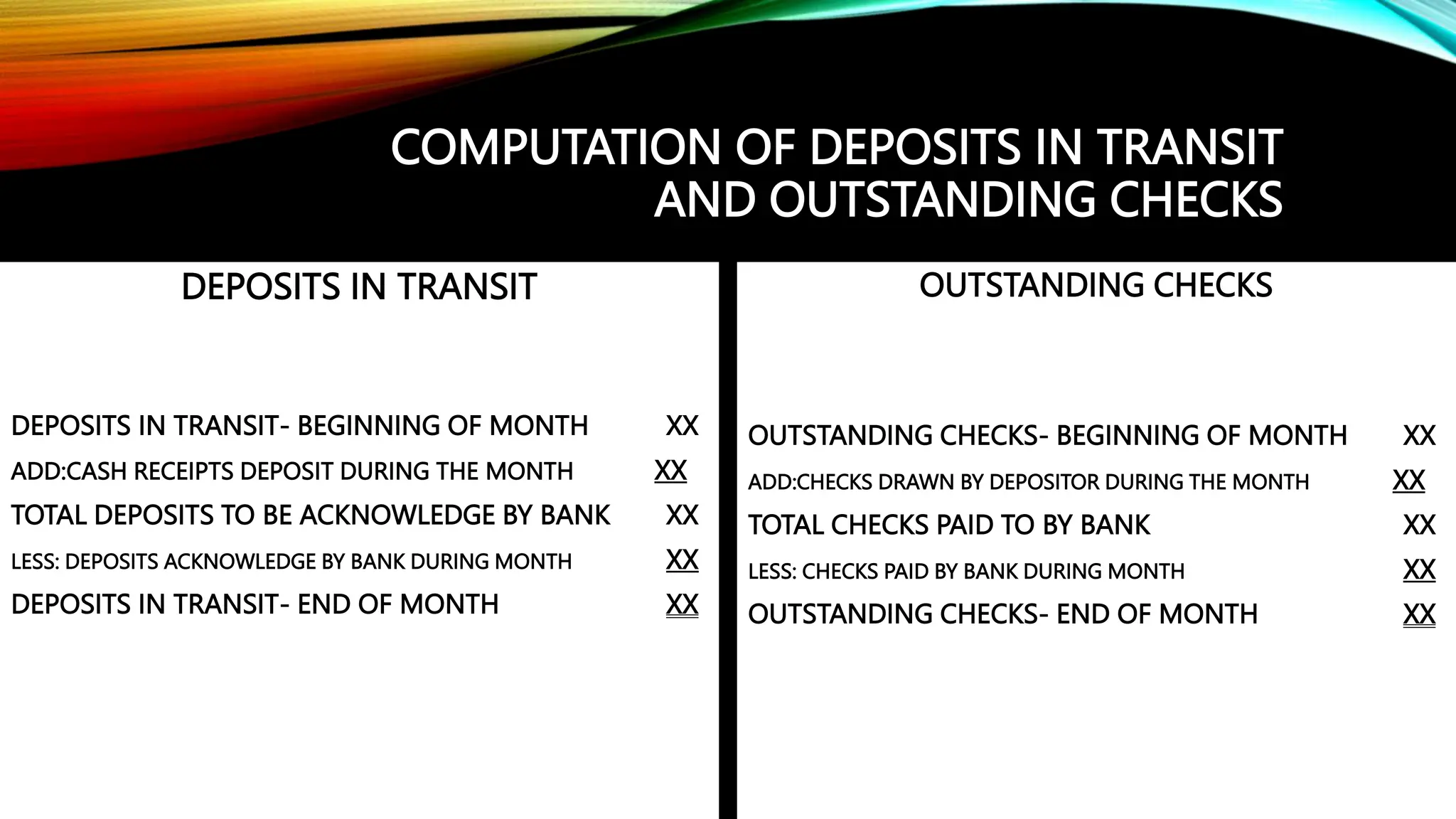

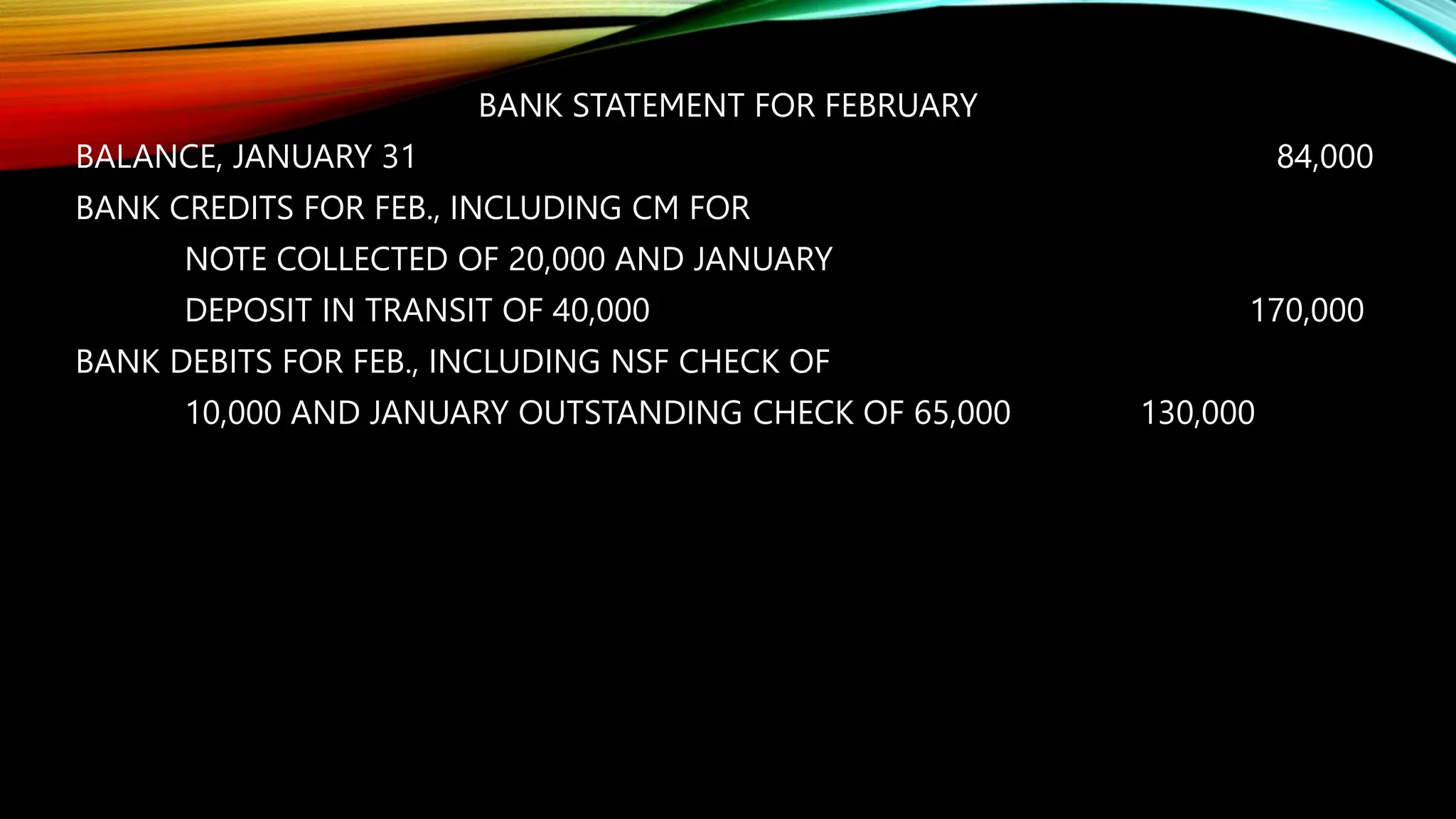

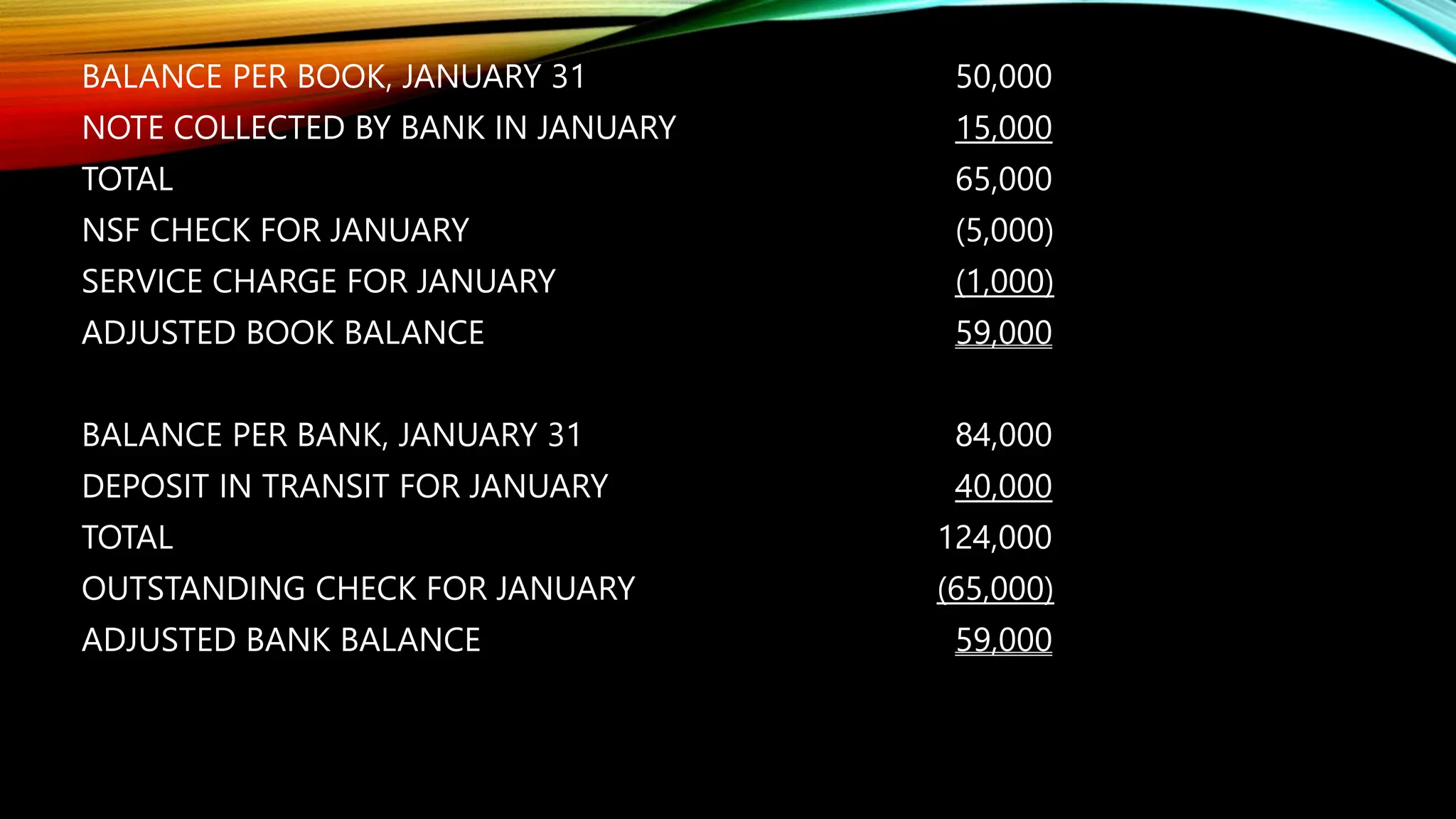

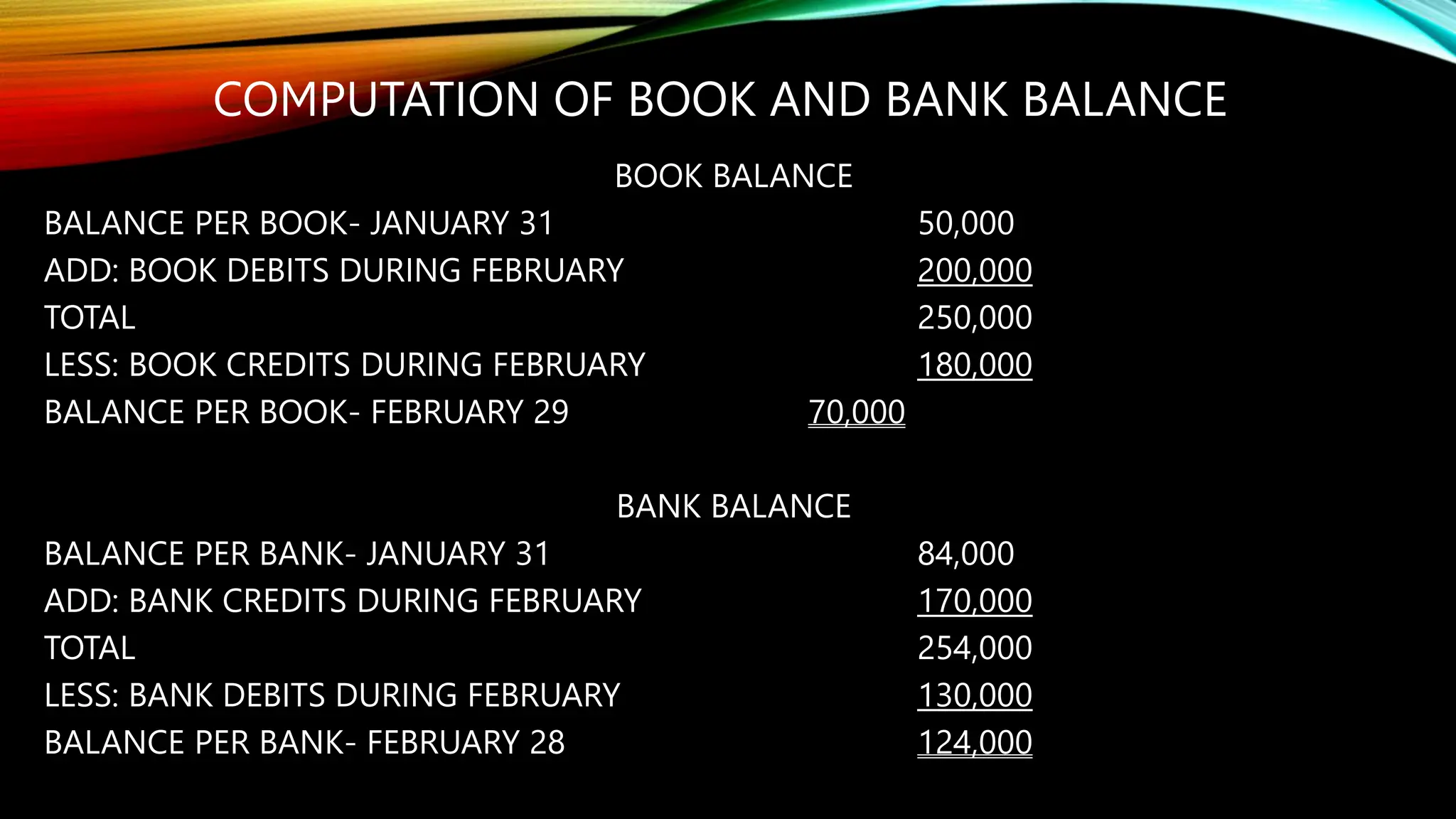

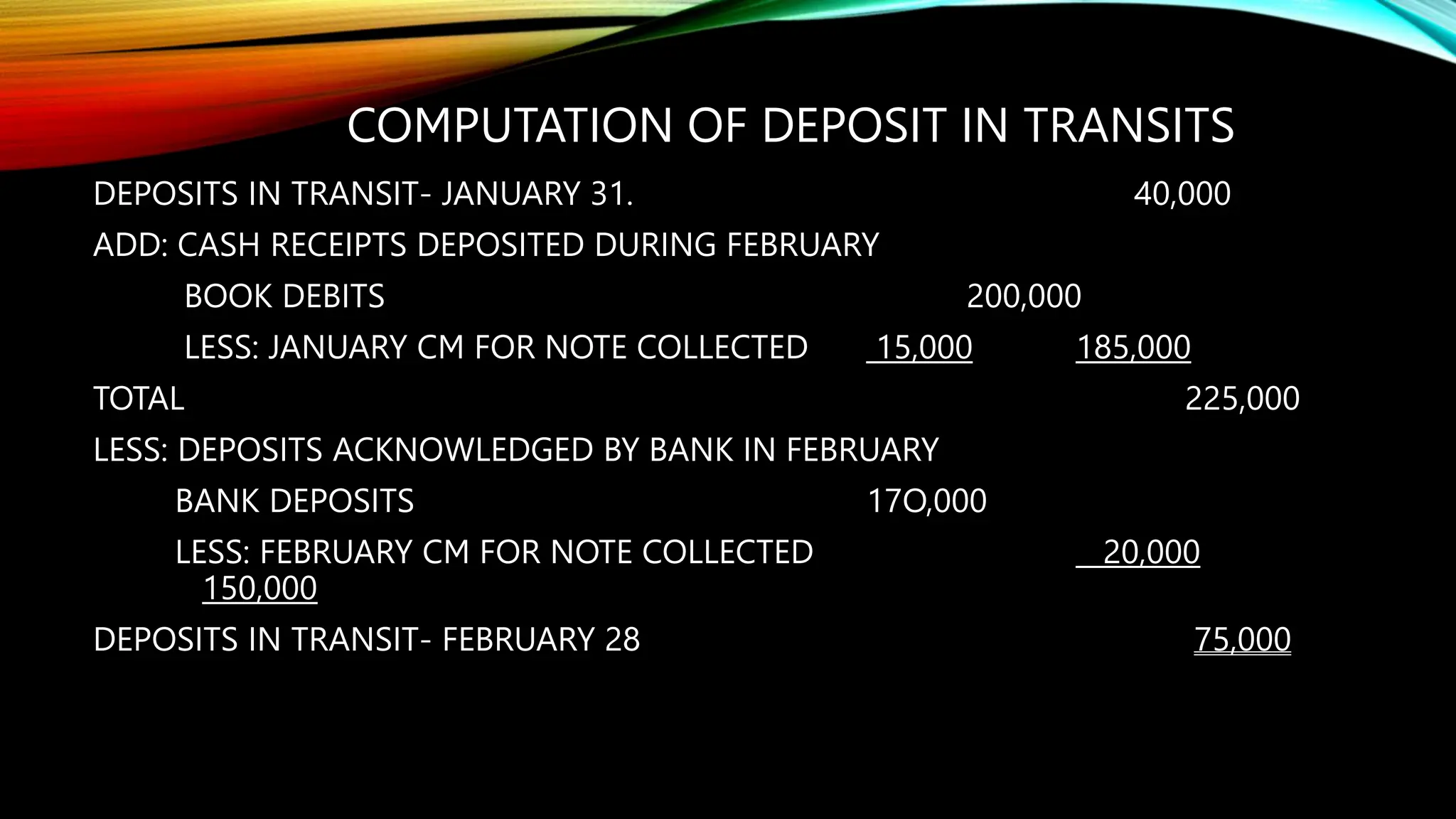

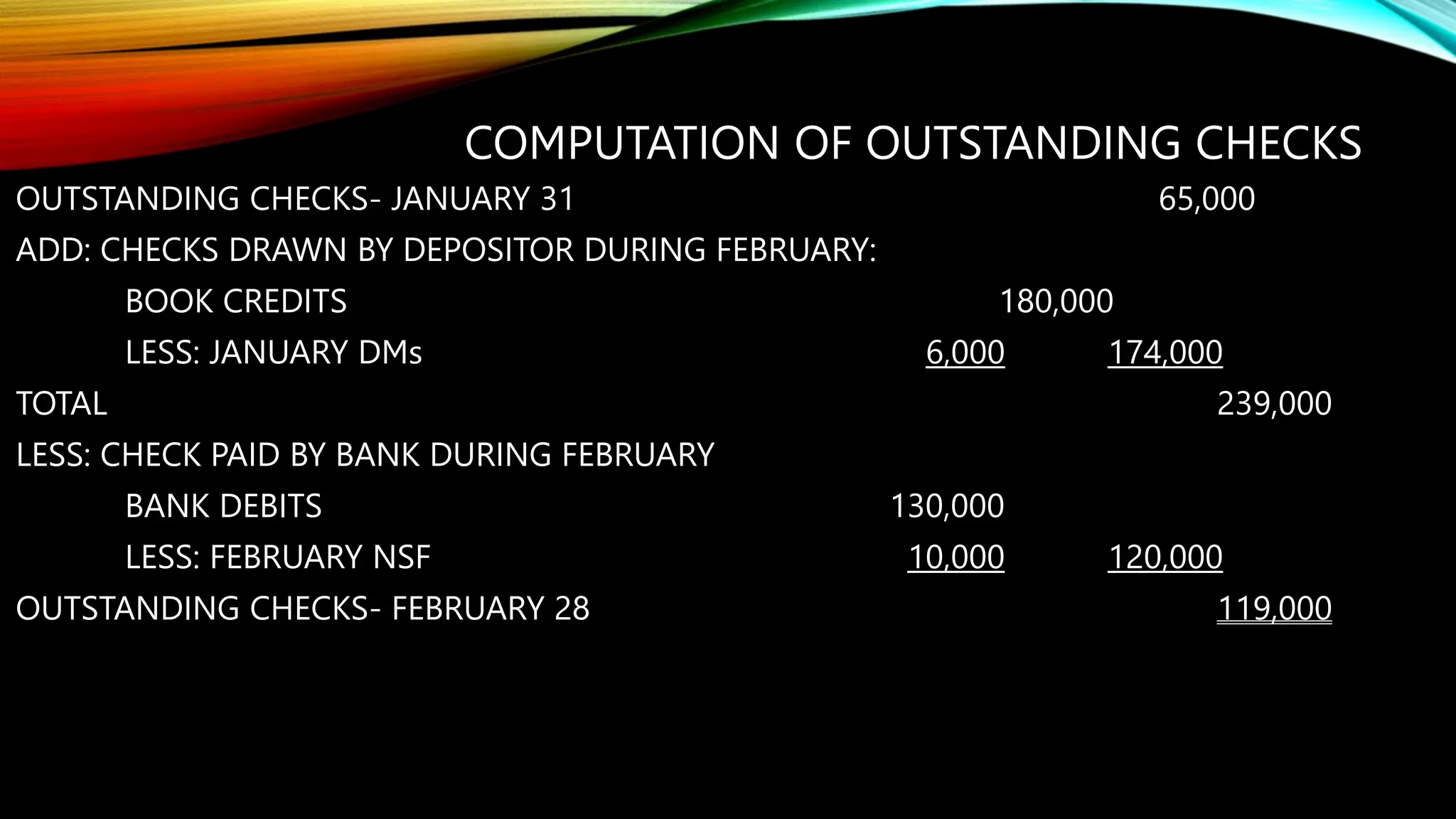

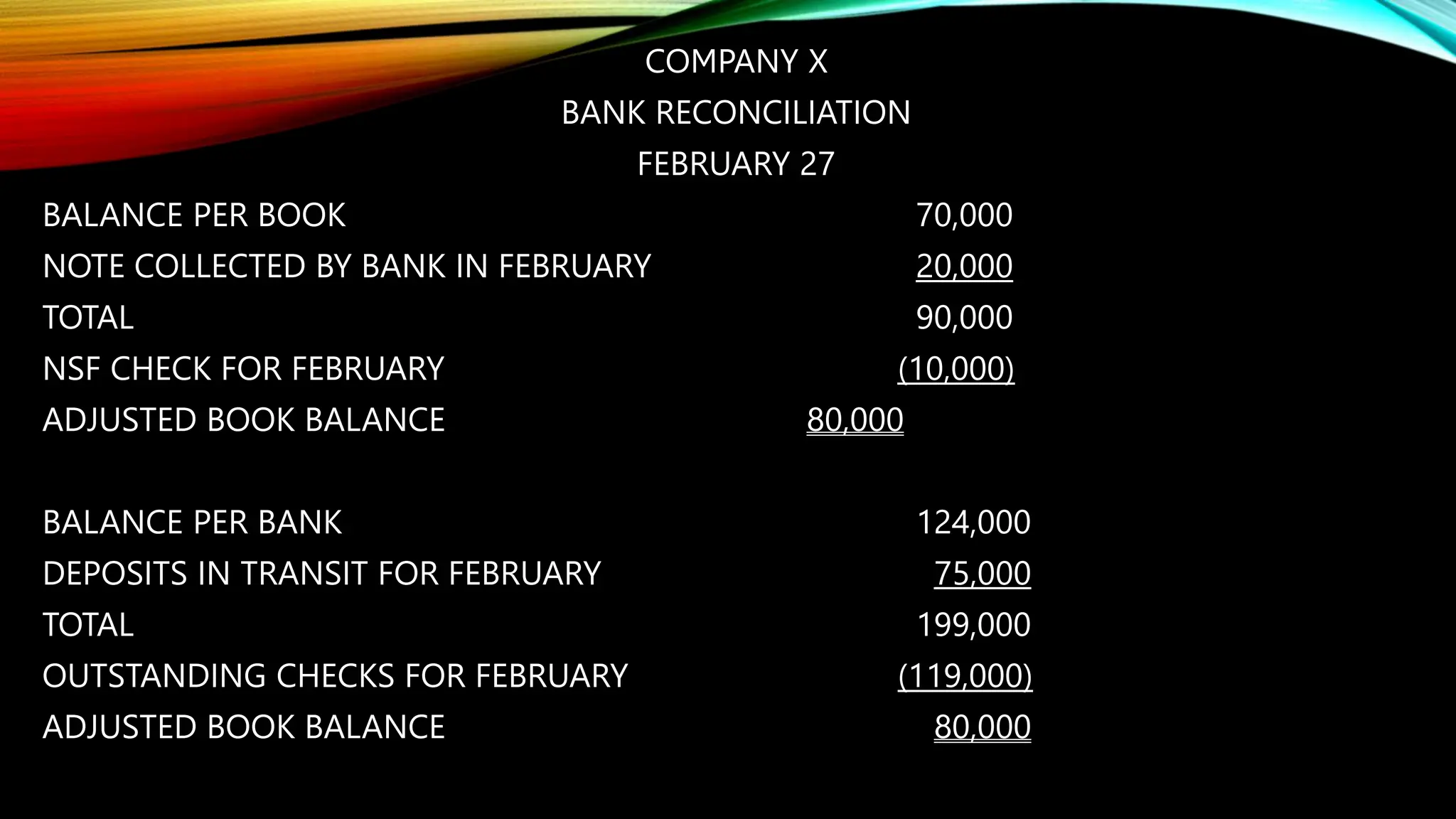

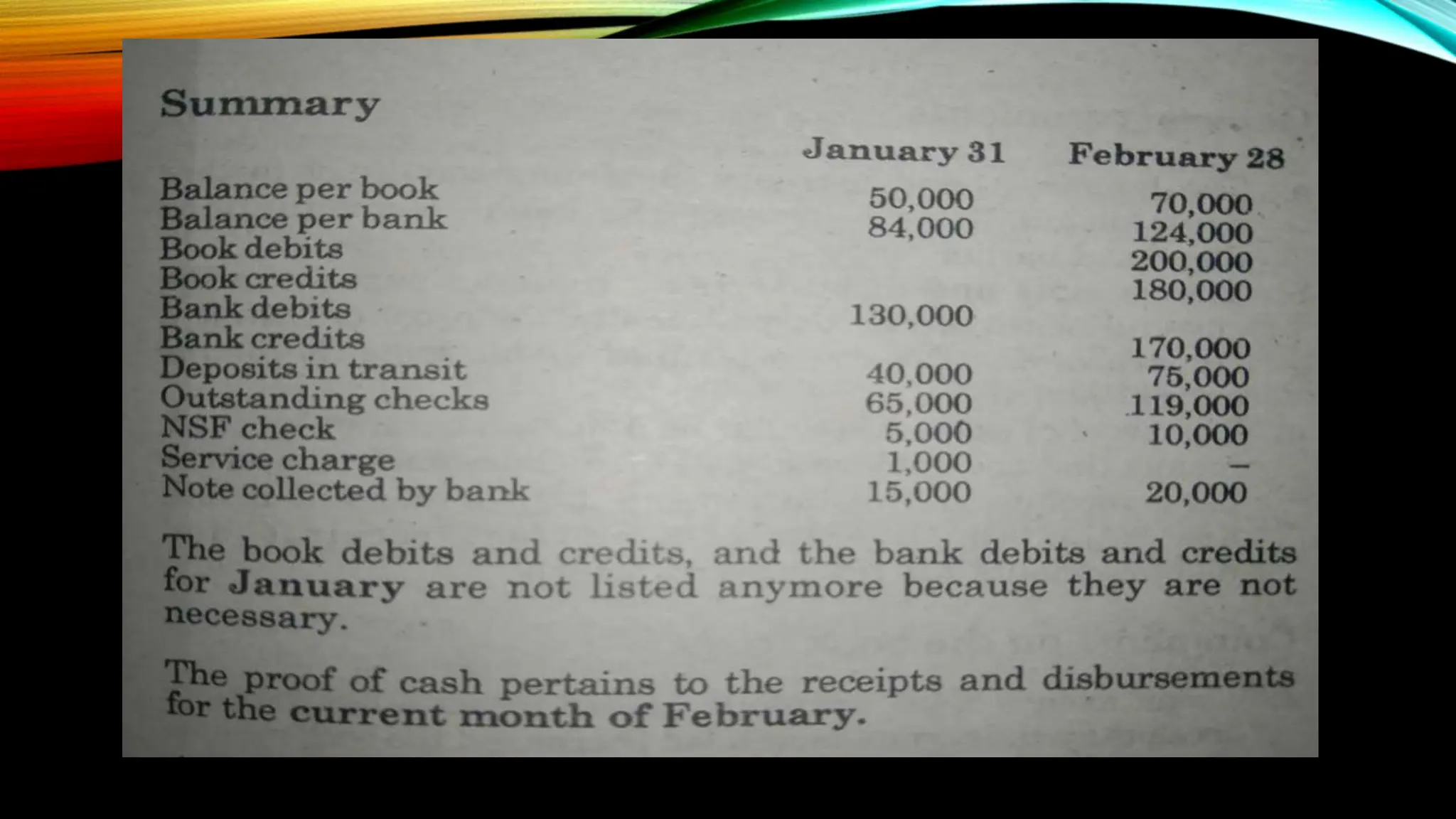

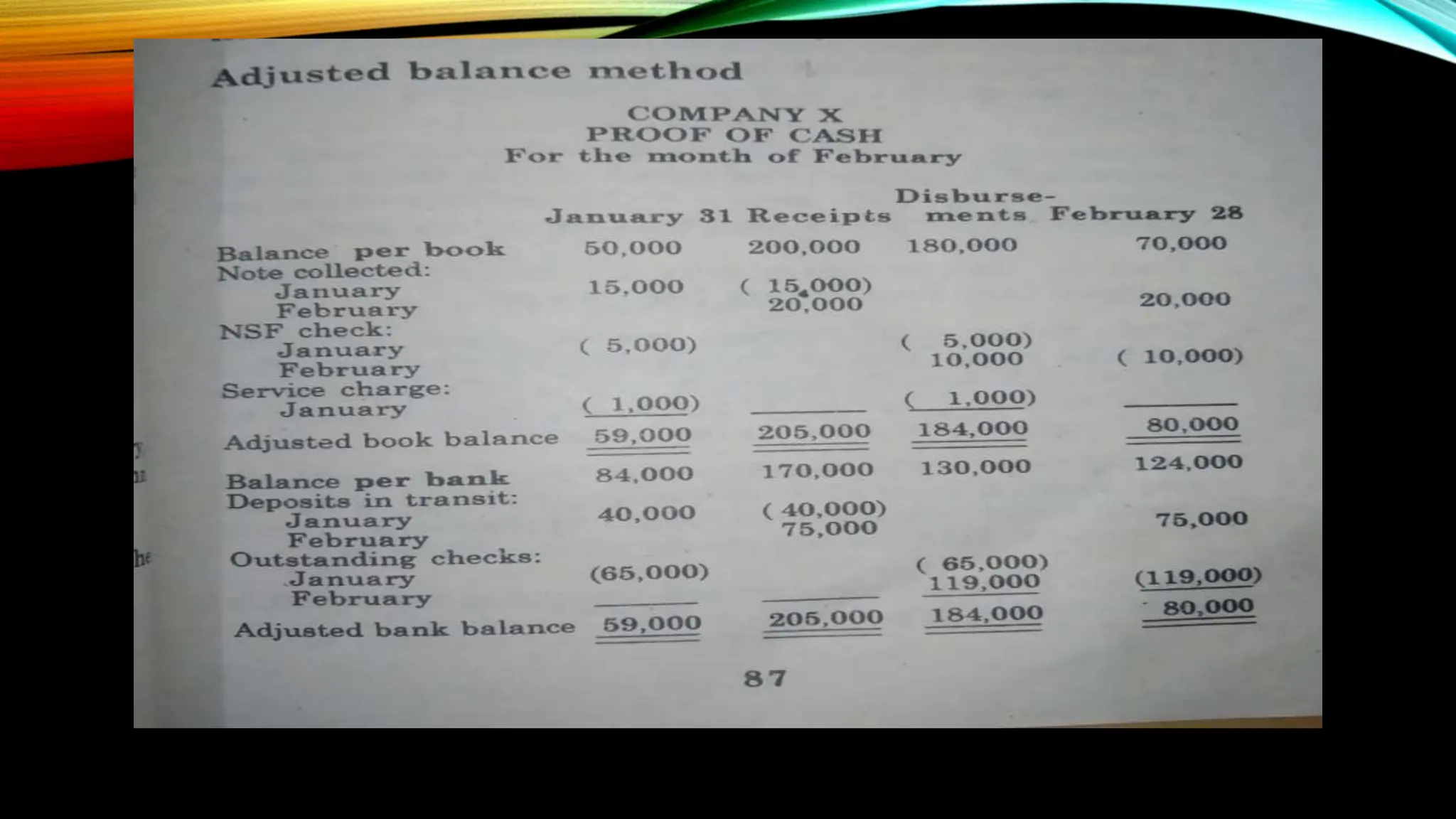

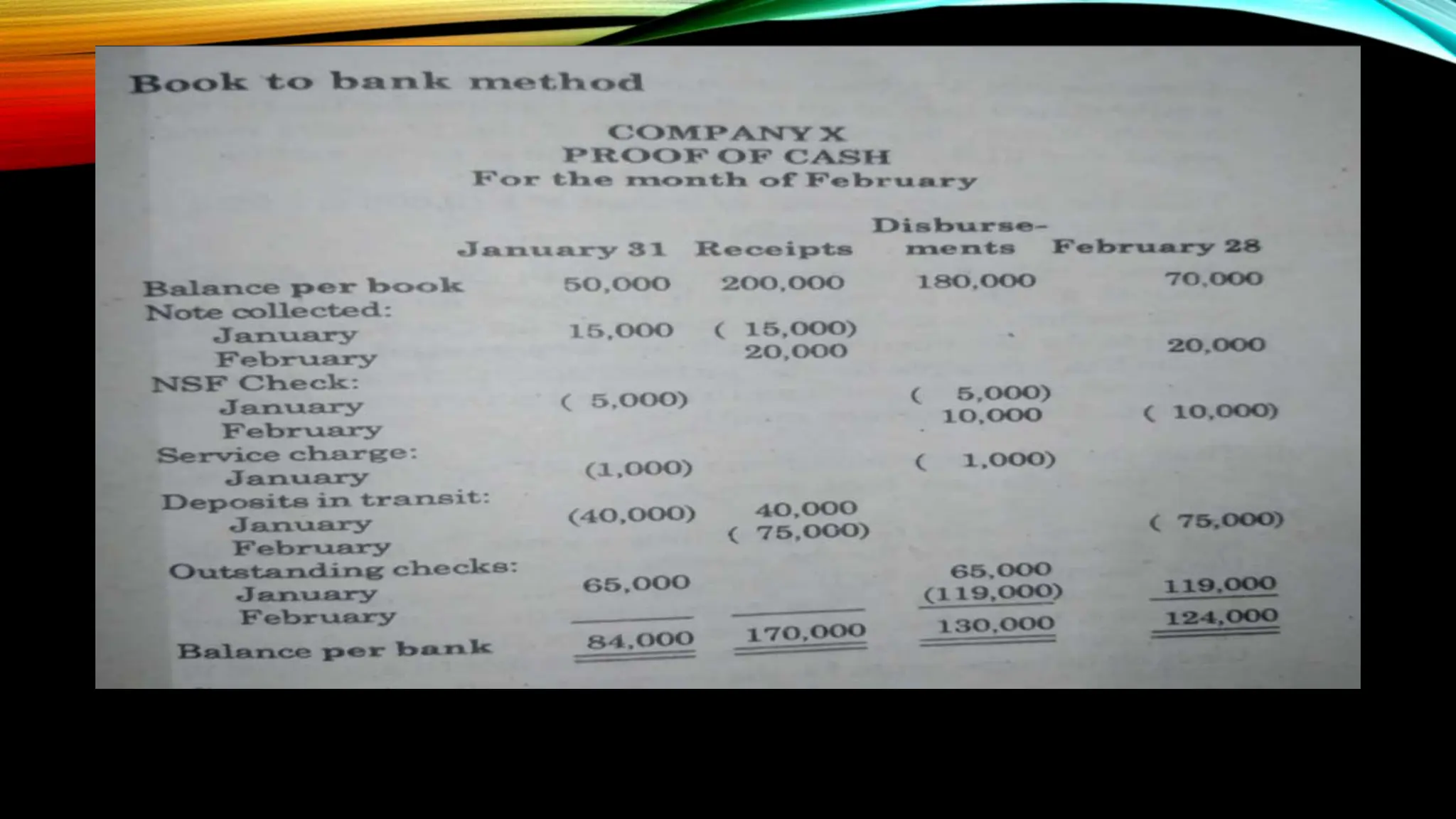

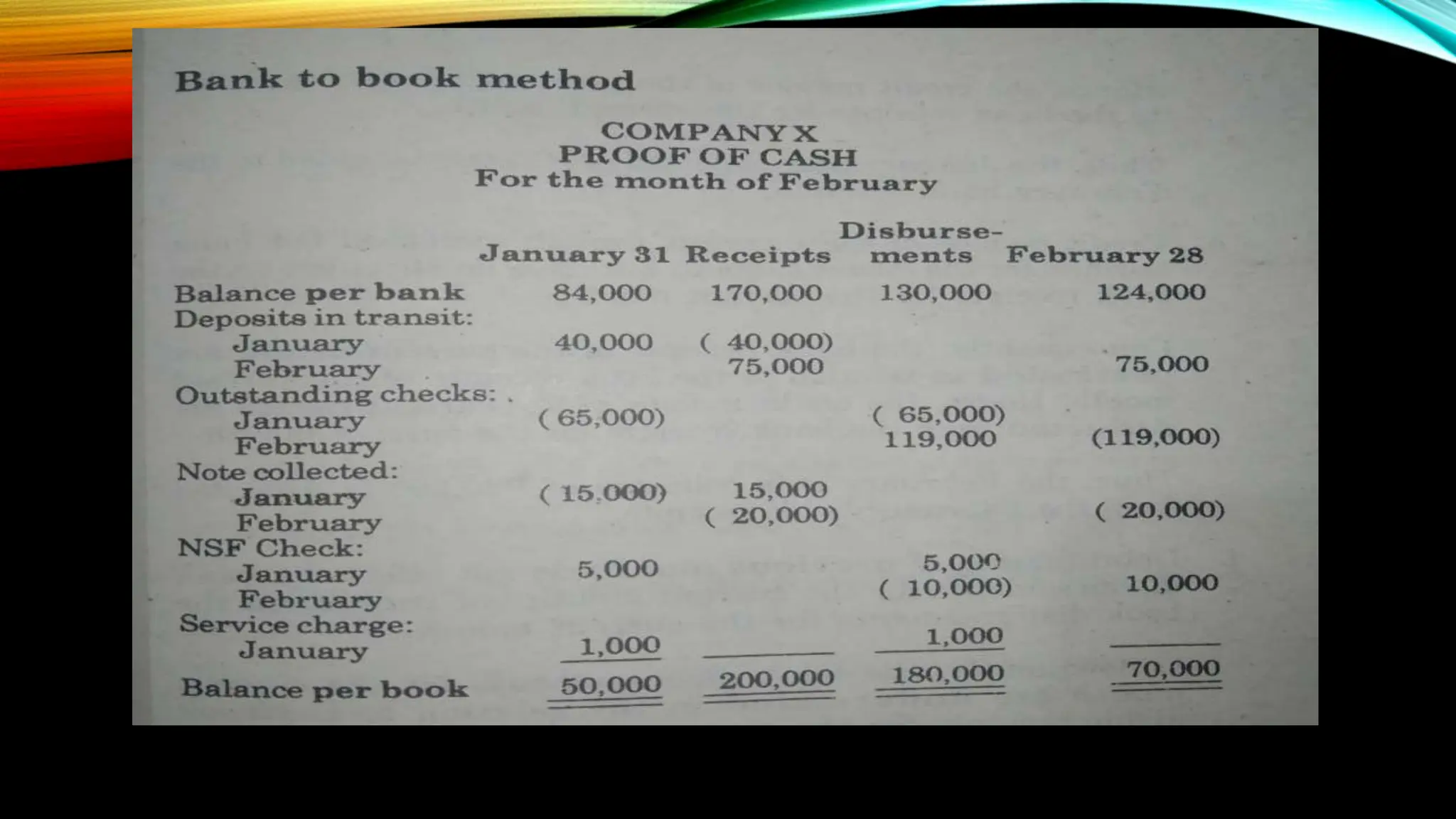

This document discusses bank reconciliation and proof of cash. It defines key terms used in bank reconciliation like deposits in transit, outstanding checks, book debits and credits, bank debits and credits. It provides examples to show how to prepare two-date bank reconciliation statements and compute beginning and ending balances, deposits in transit and outstanding checks. It also explains the three forms of proof of cash - adjusted balance method, book to bank method, and bank to book method.