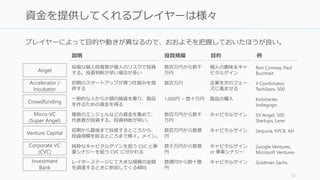

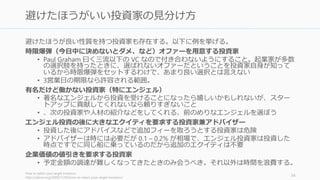

7

Photo by DaveThomas,

released under the Attribution Creative Commons license,

from http://www.paulgraham.com/bio.html

Startup

=

Growth

http://paulgraham.com/growth.html

8.

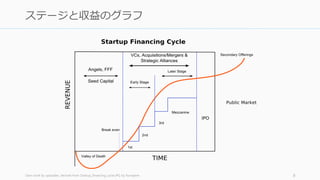

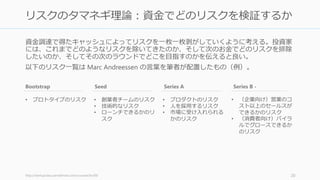

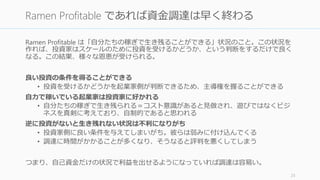

Own work byuploader, derived from Startup_financing_cycle.JPG by Kompere 8

ステージと収益のグラフ

9.

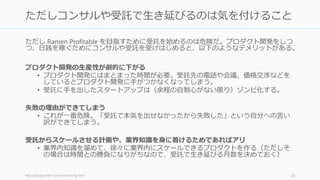

Own work byuploader, derived from Startup_financing_cycle.JPG by Kompere 9

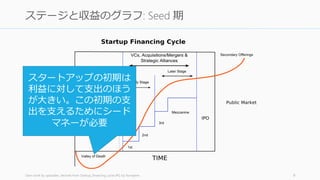

ステージと収益のグラフ: Seed 期

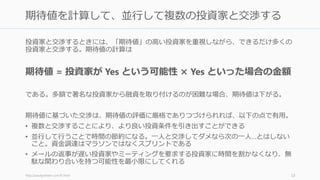

スタートアップの初期は

利益に対して支出 (製品開

発費やユーザー獲得費) の

ほうが大きい。この初期

の支出を支えるために

シードマネーが必要

10.

Own work byuploader, derived from Startup_financing_cycle.JPG by Kompere 10

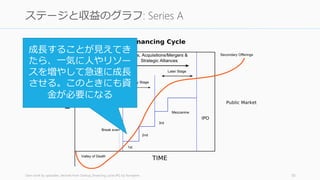

ステージと収益のグラフ: Series A

成長することが見えてき

たら、一気に人やマーケ

ティング費用を投入して

急成長させる。このとき

にも資金が必要になる

Joi Ito fromInbamura, Japan

http://commons.wikimedia.org/wiki/File:Ron_Conway_1.jpg

28

できるだけ

自己資金で

続けること

Bootstrap as

long as you can

- Ron Conway

(Google などに投資した

Angel 投資家)