More Related Content

PDF

【Schoo web campus】アイデアをビジネスにするために知っておくべきこと

PDF

Mktg03 マーケティング戦略の策定と実行(1)

PPTX

PDF

PDF

PPTX

PDF

PPTX

What's hot

PPTX

PPTX

PDF

PDF

201310 アジア新興国市場で利益を創出するー日本企業への6提言

PPTX

PDF

PDF

ザクッとわかる経営分析入門 / Introduction for Management, Financial Analysis ver 1.0

PPTX

PPTX

PPTX

PPT

PPTX

PDF

PPTX

PPTX

PPTX

PDF

PDF

Similar to サンプル_IT起業家のためのM&Aイグジットバイブル

PDF

110924 samurai イベントセッション:スタートアップのための資本政策

PDF

起業のファイナンスを学んで、自分の仕事力を磨く、仕事に活かす

PDF

Venture capital fundraising

PDF

サボる時間術(実践編)120224 slideshare

PDF

PDF

サボる時間術(実践編)120329 slideshare

PDF

PDF

PDF

個人投資家のための株式投資セミナー 【ステップアップ編】

PDF

連続起業家の織田による 「起業のHow To」徹底解剖ワークショップ(第三回)

PDF

連続起業家の織田による 「起業のHow To」徹底解剖ワークショップ(第一回)

PDF

Insights from an Experienced Serial Entrepreneur at NUS

PDF

PDF

ベンチャー起業時の注意点と成長するための資金調達について

PDF

PDF

PDF

PPT

PPT

PPTX

Startup finace 2018 ③ 資金調達の型 More from Samurai Incubate Inc.

PDF

2015年9月イスラエル出張報告資料 by @ryokado

PDF

年間200回のイベントをたったひとりで回す方法 Slide

PDF

PDF

PDF

PDF

PDF

20120425 スタートアップならハズせない知財の基礎知識(一部抜粋)

PDF

グローバル・ベンチャーを目指す起業家のための起業戦略

PDF

PDF

Adby meソーシャルアドバタイズメントカンファレンス用

PDF

PDF

アジアにはびこる悪質日本人コンサルタントに御注意を

PDF

PDF

PDF

PDF

サムライセミナー「スタートアップのための失敗しないオフショア開発の利用法」

PDF

第3回起業、ファイナンスのために起業家が知っておくべき必修法知識 ~ロジックで理解するベンチャーファイナンス~ サンプル_IT起業家のためのM&Aイグジットバイブル

- 1.

Strictly Confidential

厳秘取扱注意

マネジメント/インベスター支援会社 株式会社ブルームキャピタル

企業売却の方法とポイント ~オーナー経営者によるM&Aイグジット~

2013年4月版

株式会社 ブルームキャピタル

- 2.

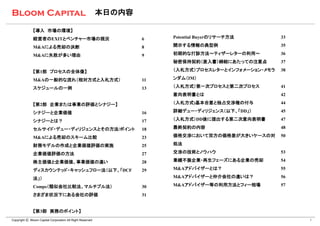

本日の内容

【導入 市場の環境】

経営者のEXITとベンチャー市場の現況 6 Potential Buyerのリサーチ方法 33

M&Aによる売却の決断 8 開示する情報の典型例 35

M&Aに失敗が多い理由 9 初期的な打診方法~ティザーレターの利用~ 36

秘密保持契約(差入書)締結にあたっての注意点 37

【第1部 プロセスの全体像】 (入札方式)プロセスレターとインフォメーション・メモラ 38

M&Aの一般的な流れ(相対方式と入札方式) 11 ンダム(IM)

スケジュールの一例 13 (入札方式)第一次プロセスと第二次プロセス 41

意向表明書とは 42

【第2部 企業または事業の評価とシナジー】 (入札方式)基本合意と独占交渉権の付与 44

シナジーと企業価値 16 詳細デュー・ディリジェンス(以下、「DD」) 45

シナジーとは? 17 (入札方式)DD後に提出する第二次意向表明書 47

セルサイド・デュー・ディリジェンスとその方法/ポイント 18 最終契約の内容 48

M&Aによる売却のスキーム比較 23 価格交渉において双方の価格差が大きいケースの対 50

財務モデルの作成と企業価値評価の実施 25 処法

企業価値評価の方法 27 交渉の技術とノウハウ 53

株主価値と企業価値、事業価値の違い 28 業績不振企業・再生フェーズにある企業の売却 54

ディスカウンテッド・キャッシュフロー法(以下、「DCF 29 M&Aアドバイザーとは? 55

法」) M&Aアドバイザーと仲介会社の違いは? 56

Comps(類似会社比較法、マルチプル法) 30 M&Aアドバイザー等の利用方法とフィー相場 57

さまざま状況下にある会社の評価 31

【第3部 実務のポイント】

Copyright Ⓒ Bloom Capital Corporation All Right Reserved 2

- 3.

- 4.

経営者のEXITとベンチャー市場の現況

創業者のイグジットは非常に重要、M&AとIPOによりEXITが達成される。アメリカはM&A EXITが主力

創業者のEXITとは??

⇒創業者が株式等を売却し、売却対価を得ること

(ベンチャー企業では、特にIPOを目指す企業の場合、役員報酬が低額となりがちであり、非常に重要な

イベントである。また、税金でも優遇。役員報酬のように高額の税金支払いとならない(10~20%程度、キャピタルゲイン課税)。)

EXITの種類は??

①M&A(バイアウト)による株式の売却 ・・・アメリカではここ10年は9割以上がM&Aによるイグジット

②IPO時の株式売出し・・・日本ではIPOが主流

⇒米国に比べ、日本のM&AEXITは少ない。なぜか?

⇒日本ではIPOが重要視されていたということの他、米国に比べてベンチャー企業を買う意思を持つ企

業や、それを促進する専門家が少ないことも一因か

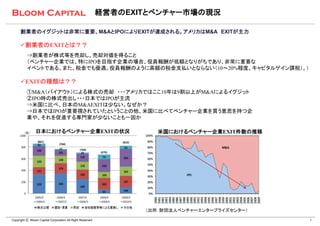

日本におけるベンチャー企業EXITの状況 米国におけるベンチャー企業EXIT件数の推移

(出所:財団法人ベンチャーエンタープライズセンター)

Copyright Ⓒ Bloom Capital Corporation All Right Reserved 4

- 5.

経営者のEXITとベンチャー市場の現況

今後ベンチャー市場ではM&A増加される潜在性は有り、それによりさらなる市場活性化へつながりうる

昨今の日本のベンチャー企業の課題は?

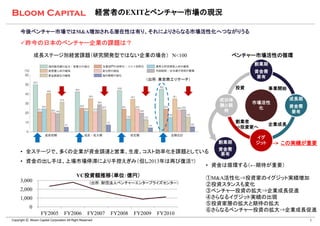

成長ステージ別経営課題(研究開発型ではない企業の場合) N<100 ベンチャー市場活性の循環

創業期

資金需

要有

(出所:東京商工リサーチ)

投資 事業開始

成功体 成長期

市場活性

験と期 資金需

化

待 要有

創業者

企業成長

⇒投資家へ

イグ

創業期 ジット この実績が重要

資金需

• 全ステージで、多くの企業が資金調達と営業、生産、コスト効率化を課題としている 要有

• 資金の出し手は、上場市場停滞により手控えぎみ(但し2013年は再び復活?)

• 資金は循環する(←期待が重要)

VC投資額推移(単位:億円) ①M&A活性化⇒投資家のイグジット実績増加

3,000 (出所:財団法人ベンチャーエンタープライズセンター) ②投資スタンスも変化

2,000 ③ベンチャー投資の拡大⇒企業成長促進

1,000 ④さらなるイグジット実績の出現

⑤投資家層の拡大と期待の拡大

0

⑥さらなるベンチャー投資の拡大⇒企業成長促進

FY2005 FY2006 FY2007 FY2008 FY2009 FY2010

Copyright Ⓒ Bloom Capital Corporation All Right Reserved 5

- 6.

M&Aによる売却の決断

企業/事業の売却の理由とその時期の適否

M&Aによる売却の代表的理由(当初から売却を狙っていた会社を除く)

1. オーナーがキャピタルゲインが早い段階でほしい場合(シリアルアントレプレナー)

2. オーナーがIPOの可能性は残っていつつも、特定企業の傘下入りで企業価値の急速な向上が可能と判断した場合

3. オーナーがIPOを目指していたものの、なんらかの理由で取りやめることを決定し、イグジットを希望する場合

4. VC等の外部投資家が売却を希望・共同売却の提案をされ、オーナー自身も事業上も一定の合理性があると判断した場合

5. オーナーに後継者が存在せず、相続に問題が起こる場合(事業承継のケース)

6. 選択と集中のグループ戦略の一環としてノンコア事業を売却し、既存事業に集中したいという意思がある場合

7. 対象企業や事業を売却することで親会社や既存事業の資金繰りを確保したい場合

8. 再生フェーズでかつオーナーが事業継続を希望しない場合で、清算よりも売却が金銭的に有利と判断された場合

9. 再生フェーズでかつオーナーが事業継続を希望する場合で、持分譲渡と合わせて増資等資金調達を希望する場合

⇒いわゆる創業年数が浅くIPOを志向しているような企業の場合は1~4がM&Aの理由となるケースが多く、創業年数が

長くIPO志向のないような中小企業の場合は5のケースが多い

売却の決断時期を決定する上での鉄則

• 自社事業にとって外部環境が良い時期であるうちに

• 成長してきた業績が今後横ばいもしくは衰退されると予測される場合、成長基調が継続しているうちに

• 株式等の調達をした場合で、前回調達時から成長が継続している場合、一定程度時間を経過したのちに

⇒「もう少し早く売却プロセスを開始していればよかった・・・」というケースが多い。理由は至ってシンプル。

⇒売却が必須になる段階には資金繰りが逼迫していたり、事業成長に陰りが出ているケースが多く企業価値が大きく毀損。

これでは売却交渉も不利になり、企業価値も低評価。一方、業績減退傾向でもまだ体力があるうちは、売却せず自力継続を

志向するケースが多い

⇒よって、会社の現状と将来を見通す能力が非常に重要になる(財務モデルの重要性)

Copyright Ⓒ Bloom Capital Corporation All Right Reserved 6