Downloaded 62 times

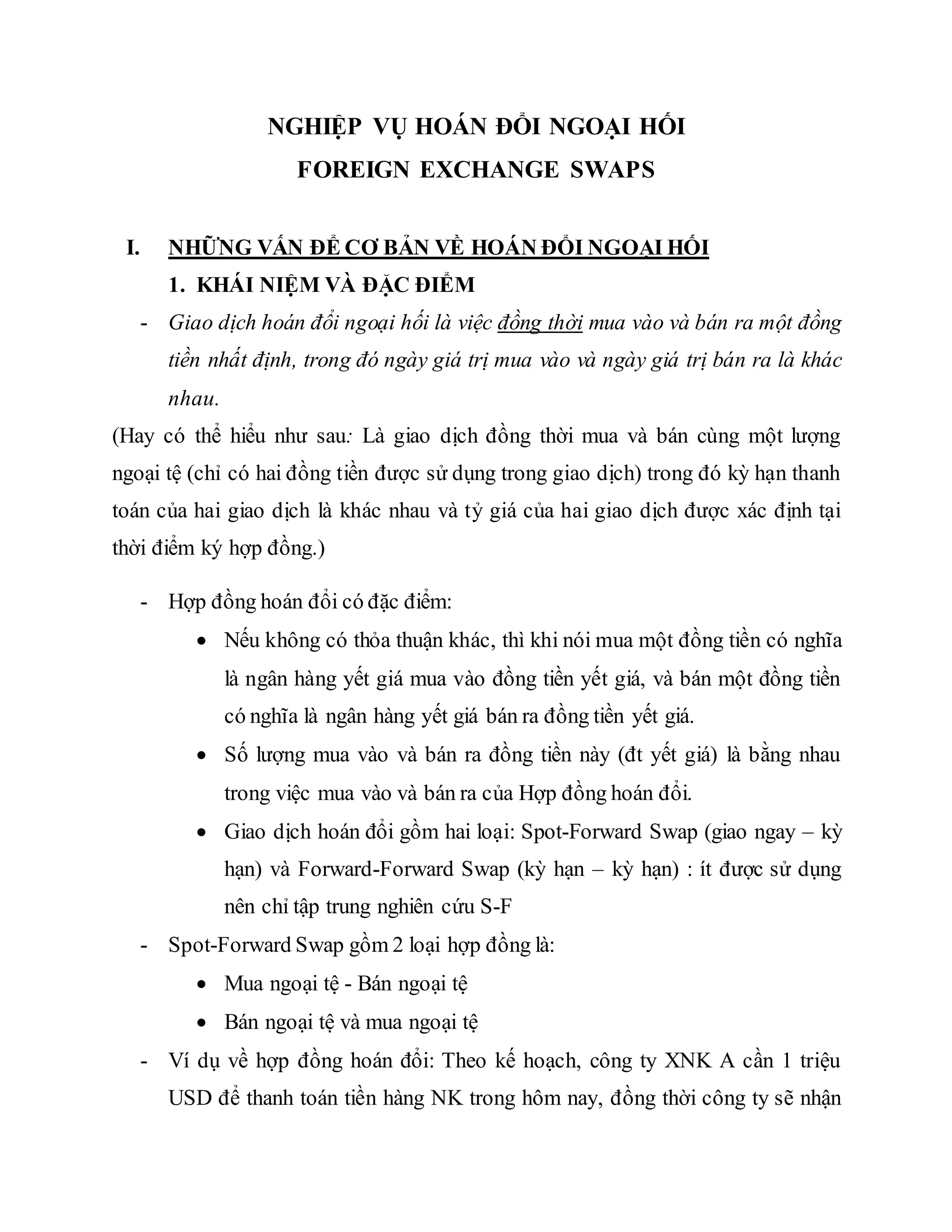

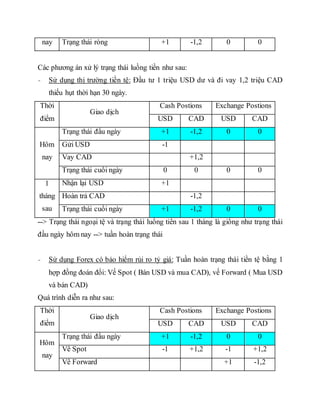

![Lãi

5. Giao USD, nhận CAD theo hợp đồng kỳ

hạn tại tỷ giá 1,2062

Luồn tiền ròng (lãi)

+24.390

-1.000.000

0

+1.206.200

Lãi suất thực tế là : 12,043%

[(34.785 x 365)/90/1.171.415] = 12.043%

Đầu tư vào USD có lợi thế hơn so với CAD về lãi suất là 0.43%...

Các hợp đồng hoán đổi có thể chuyển nhượng là một trong những công cụ

đầu tư quốc tế, cung cấp cho chúng ta một mức độ thanh khoản nhất định cũng như

có thể có mức lãi suất cao hơn so với các công cụ đầu tư khác.

Các hợp đồng này cung cấp những cơ hội tốt trong kinh doanh; đồng thời nó phụ

thuộc vào tính chất của từng thị trường ngoại hối kỳ hạn, mức độ chuyển nhượng

cũng như sự biến động giá cả của các giấy tờ có giá đang có sẵn trên thị trường.

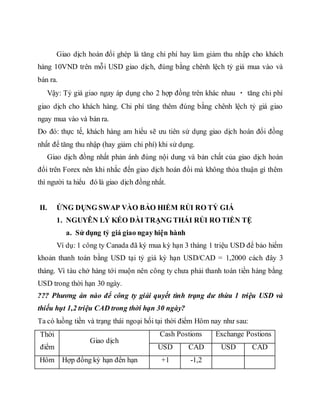

3. ỨNG DỤNG SWAP ĐỐI VỚI KHOẢN VAY QUỐC TẾ

Hiện nay, vay tiền bằng ngoại tệ ngày càng trở nên phổ biến với cá nhân, tổ chức.

(Người có thu nhập bằng ngoại tệ có… SGK/308)

Ví dụ: Công ty A muốn vay 10 triệu CAD, thời hạn 90 ngày. Các thông số lưu

hành trên thị trường như sau:

Vay tiền mặt bằng CAD : 14%

Mức lãi suấ 90 ngày : Cháp phiếu ngân hàng CAD-Bas :12% ; USD Libor 10%

Phí tín dụng: Bas 1% ; Libor :1%

Tỷ giá giao ngay USD/CAD : 1,2010-15

Tỷ giá kỳ hạn 90 ngày USD/CAD: 55-57

Công ty sẽ chọn phương án nào: Đi vay thông qua phát hành CAD-BAs hay đi vay

USD Libor có bảo hiểm rủi ro tỷ giá???](https://image.slidesharecdn.com/baihoanchinh-150621042317-lva1-app6891/85/Bai-hoan-chinh-14-320.jpg)

Tài liệu trình bày về giao dịch hoán đổi ngoại hối, bao gồm khái niệm, đặc điểm và cách thức hoạt động của các loại hợp đồng hoán đổi, cùng với ảnh hưởng của tỷ giá và dòng tiền. Nó phân tích các phương pháp xử lý trạng thái tài chính thông qua hoán đổi đồng nhất và hoán đổi ghép, cũng như ứng dụng của hoán đổi trong việc bảo hiểm rủi ro tỷ giá. Tài liệu cũng đề cập đến việc định giá và yết giá trong hoán đổi ngoại hối, nhấn mạnh sự khác biệt giữa các phương pháp thực hiện giao dịch.