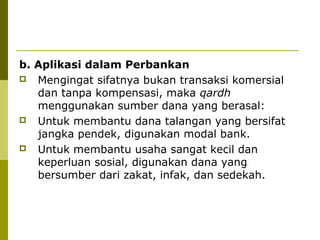

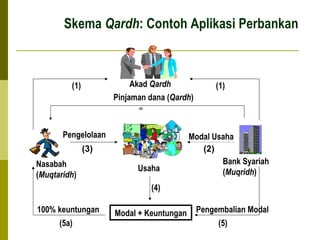

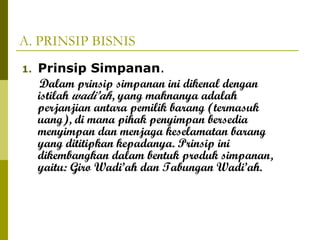

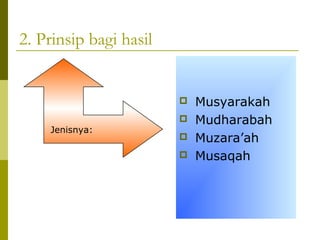

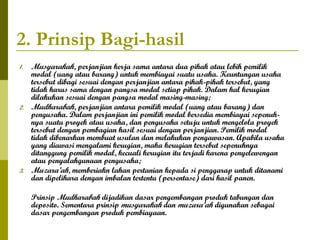

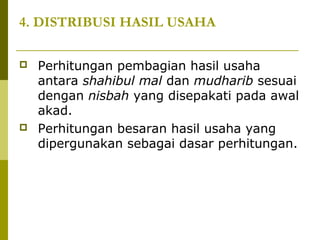

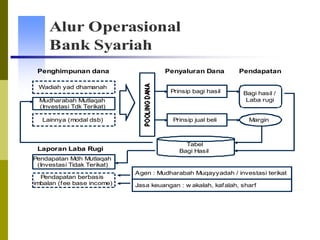

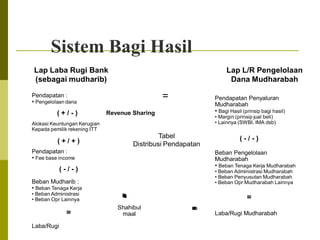

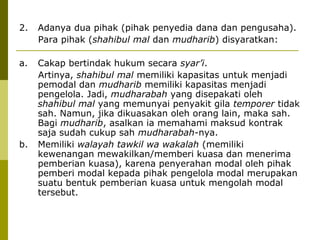

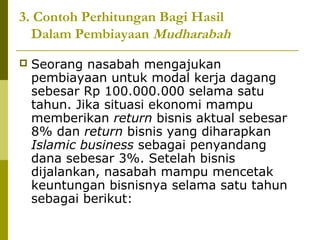

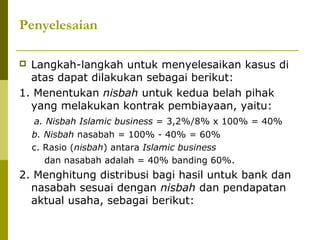

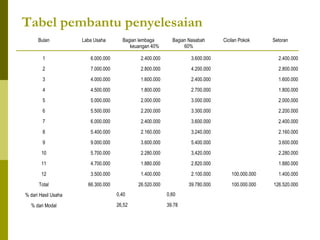

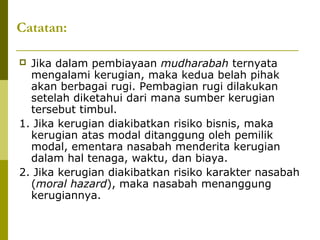

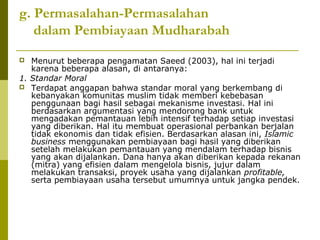

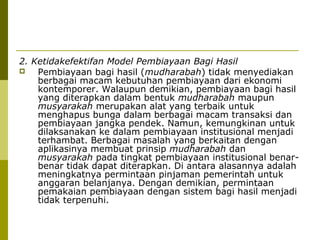

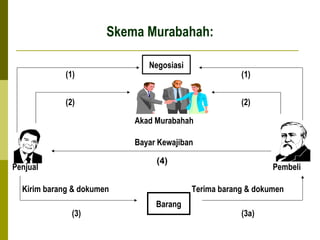

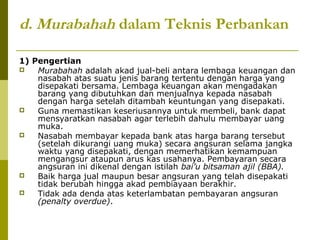

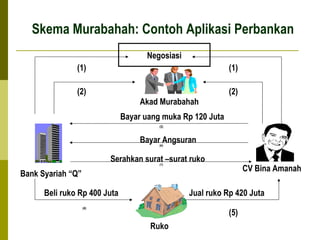

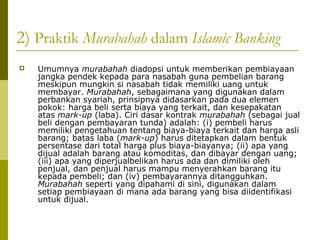

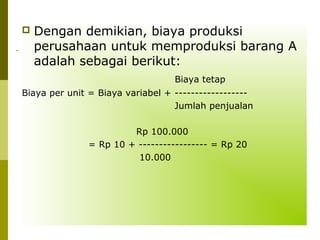

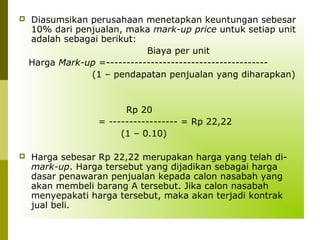

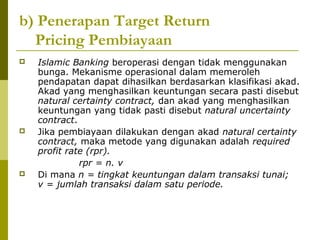

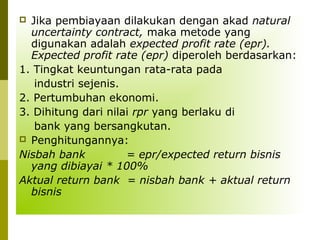

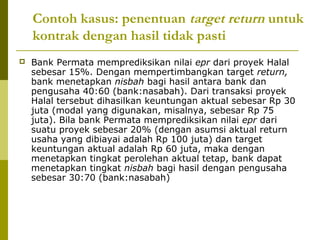

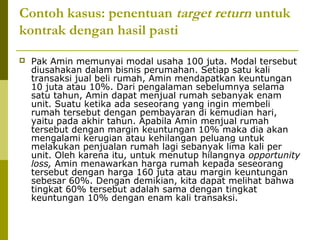

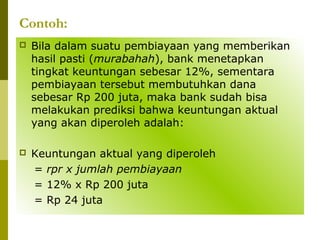

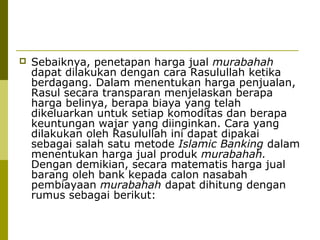

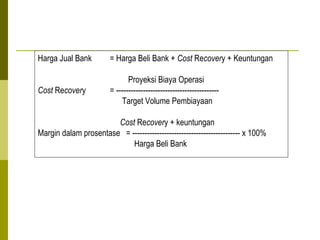

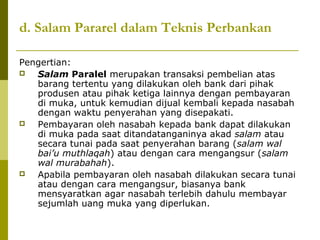

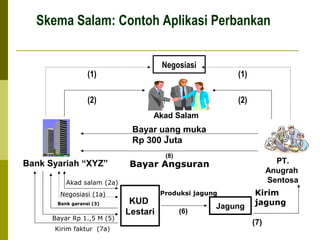

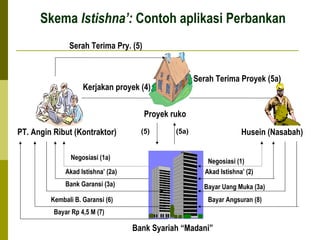

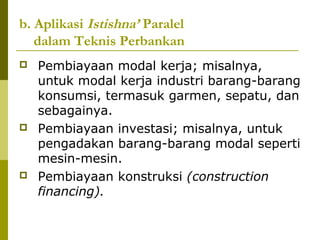

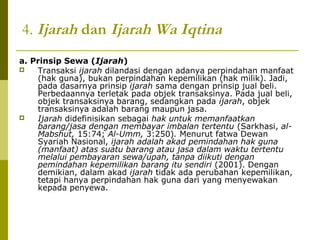

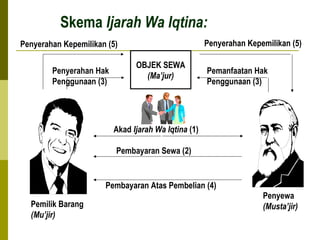

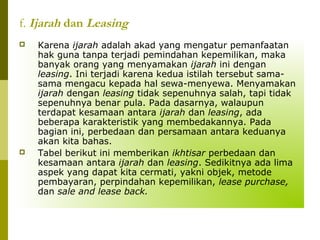

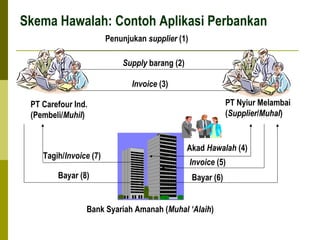

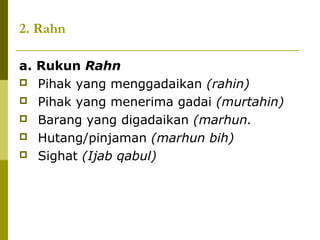

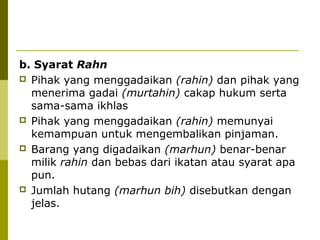

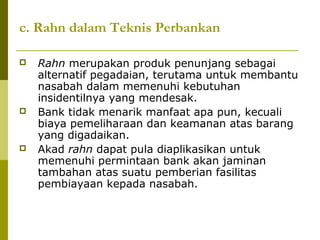

Dokumen tersebut membahas produk-produk pembiayaan dan mekanisme yang digunakan dalam perbankan syariah seperti prinsip simpanan, bagi hasil, pengembalian keuntungan, sewa, pengambilan fee, dan biaya administrasi beserta contoh produk dan akad yang relevan dengan masing-masing prinsip. Terdapat juga penjelasan mengenai aktivitas operasional bank syariah dalam mengelola dana nasabah dan melakukan pembiayaan."

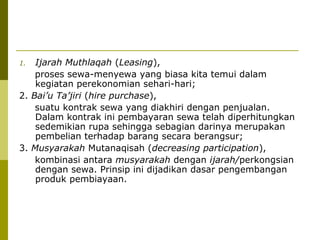

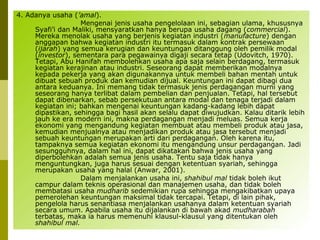

![5. Prinsip Pengambilan Fee

Jenis Prinsip

pengambilan Fee:

[a] Kafalah/Guarante,

Jenis-jenis kafalah adalah:

(i) Kafalah bi Nafs,

(ii) Kafalah bilmal,

(iii) Kafalah bi Taslim,

(iv) Kafalah Munjazah,

(v) Kafalah Muallaqah,

[b] Wakalah,

Jenis wakalah ada tiga:

(i) Wakalah Muthlaqah,

(ii) Wakalah Muqayyadah,

(iii) Wakalah Ammah,

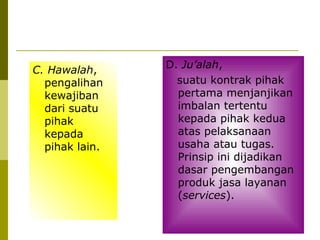

[c] Hawalah,

[d] Ju’alah,](https://image.slidesharecdn.com/bab4-140212213036-phpapp02/85/Bab-4-11-320.jpg)

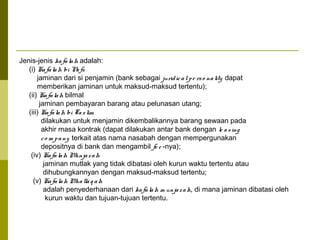

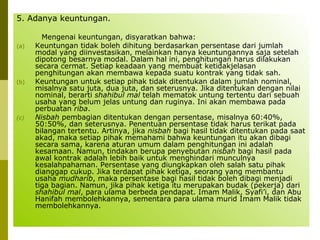

![5. Prinsip Pengambilan Fee

[a] Ka fa la h/G ua ra nte ,

yakni suatu jaminan yang diberikan oleh

penanggung (kafil) kepada pihak ketiga

untuk memenuhi kewajiban pihak kedua

yang ditanggungnya.](https://image.slidesharecdn.com/bab4-140212213036-phpapp02/85/Bab-4-12-320.jpg)

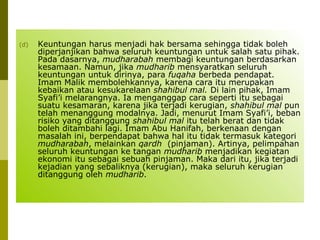

![[b] Wakalah,

perjanjian

pemberian kuasa

kepada pihak lain

yang ditunjuk

untuk mewakilinya

dalam

melaksanakan

suatu tugas/kerja

atas nama pemberi

kuasa.

Jenis wakalah ada tiga:

(i) Wakalah Muthlaqah,

mewakilkan secara mutlak

tanpa batasan waktu atau

urusan-urusan tertentu;

(ii) Wakalah Muqayyadah,

dalam kontrak ini pihak

pertama menunjuk pihak

kedua sebagai wakilnya

untuk bertindak atas

namanya dalam urusanurusan tertentu;

(iii) Wakalah Ammah, bentuk

wakalah yang lebih luas

daripada muqayyadah,

tetapi lebih sederhana dari

muthlaqah.](https://image.slidesharecdn.com/bab4-140212213036-phpapp02/85/Bab-4-14-320.jpg)

![b. Landasan Syariah Prinsip Distribusi

Hasil Usaha

1. QS Al-Baqarah [2]:282

Hai orang yang beriman, jika kamu

melakukan transaksi hutang piutang

untuk jangka waktu yang ditentukan

tuliskanlah,…

2. QS Al-Ma`idah [5]:1

Hai orang-orang yang beriman! penuhilah

akad-akad itu...](https://image.slidesharecdn.com/bab4-140212213036-phpapp02/85/Bab-4-28-320.jpg)

![b. Landasan Hukum Mudharabah

QS Al-Jumu’ah [62]: 10

Apabila telah ditunaikan shalat, maka bertebarkanlah

kamu di muka bumi dan carilah karunia Allah dan ingatlah

Allah banyak-banyak supaya kamu beruntung.

Hadis riwayat Ibnu Majah

“Tiga hal yang didalamnya terdapat keberkatan: jual beli

secara tangguh, muqaradhah (mudharabah), dan

mencampur gandum dengan tepung untuk keperluan

rumah, bukan untuk dijual.”](https://image.slidesharecdn.com/bab4-140212213036-phpapp02/85/Bab-4-42-320.jpg)

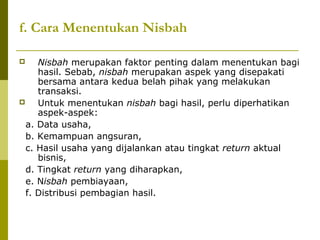

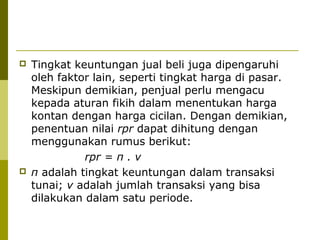

![1.

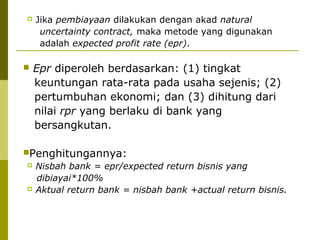

Nisbah Bagi Hasil

Pembiayaan Mudharabah Mutlaqah

Nisbah Bagi Hasil Pembiayaan Mudharabah Muthlaqah

Pembiayaan mudharabah muthlaqah adalah pembiayaan

yang pemilik dana tidak meminta syarat, kecuali syarat

baku, untuk berlakunya kontrak mudharabah. Untuk ini,

nisbah dibuat berdasarkan metode expected profit rate

(EPR). EPR diperoleh berdasarkan: (1) tingkat

keuntungan rata-rata pada industri sejenis; (2)

pertumbuhan ekonomi; (3) dihitung dari nilai required

profit rate (RPR)[1] yang berlaku di bank yang

bersangkutan.

[1]Nilai required profit rate diperoleh dengan rumus: rpr

= n. v (n = tingkat keuntungan dalam transaksi tunai; v

= jumlah transaksi dalam satu periode).](https://image.slidesharecdn.com/bab4-140212213036-phpapp02/85/Bab-4-68-320.jpg)

![b. Landasan Hukum Murabahah

a.

Al-Qur’an Surah Al-Baqarah [2]: 275

Orang-orang yang makan (mengambil) riba tidak dapat

berdiri melainkan seperti berdirinya orang yang

kemasukan syaitan lantaran (tekanan) penyakit gila.

Keadaan mereka yang demikian itu, adalah disebabkan

mereka berkata (berpendapat), sesungguhnya jual beli itu

sama dengan riba, padahal Allah telah menghalalkan jual

beli dan mengharamkan riba. Orang-orang yang telah

sampai kepadanya larangan dari Tuhannya, lalu terus

berhenti (dari mengambil riba), maka baginya apa yang

telah diambilnya dahulu (sebelum datang larangan); dan

urusannya (terserah) kepada Allah. Orang yang kembali

(mengambil riba), maka orang itu adalah penghunipenghuni neraka; mereka kekal di dalamnya.](https://image.slidesharecdn.com/bab4-140212213036-phpapp02/85/Bab-4-109-320.jpg)

![

Al- Qur’an Surah Al-Nisaa’ [4]: 29

Hai orang-orang yang beriman, janganlah kamu

saling memakan harta sesamamu dengan jalan

yang batil, kecuali dengan jalan perniagaan yang

Berlaku dengan suka sama-suka di antara kamu.

dan janganlah kamu membunuh dirimu [larangan

membunuh diri sendiri mencakup juga larangan

membunuh orang lain, sebab membunuh orang

lain berarti membunuh diri sendiri, karena umat

merupakan suatu kesatuan]; Sesungguhnya Allah

adalah Maha Penyayang kepadamu.](https://image.slidesharecdn.com/bab4-140212213036-phpapp02/85/Bab-4-110-320.jpg)

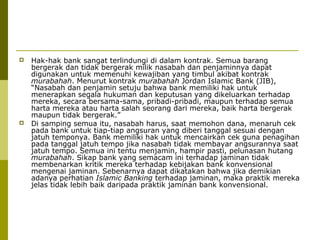

![Peran Jaminan pada Bank Konvensional

Dalam konteks pemberian pinjaman bank konvensional, jaminan

memainkan peran penting untuk memastikan pengembalian pinjaman

ketika jatuh tempo. Namun, jaminan bukanlah faktor terpenting untuk

menentukan apakah uang muka perlu dikenakan atau tidak terhadap

nasabah. Pitcher, seorang bankir konvensional, mengatakan, “Kebanyakan

kami, selama dalam pelatihan, belajar bahwa [jaminan] adalah salah satu

aspek yang kurang penting dalam usulan pinjaman, tetapi bagi

kebanyakan nasabah kami, jaminan sering tampak menjadi faktor utama

di depan benak kami ketika kami melihat permintaan mereka dan menjadi

prasyarat bagi setiap pembahasan yang berarti. Saya dapat mengingat

dengan baik seorang manajer tua memberitahuku segera setelah saya

bergabung dengan bank, ‘Jangan biarkan jaminan memengaruhi

keputusan peminjaman. Saya tidak pernah meminjamkan uang dengan

jaminan yang saya juga tidak meminjamkannya bila tidak ada jaminan” ….

Memberikan pinjaman dengan jaminan material ada tempatnya, tetapi

memberikan pinjaman karena jaminan saja pasti secara tidak adil akan

membatasi kucuran dana bank bagi usaha-usaha yang terkontrol dengan

baik yang dapat meminjam uang dengan sukses kalau saja mereka

memiliki harta yang diperlukan untuk menopang janjinya sebagai

jaminan.” (Pitcher, 1990: 11).](https://image.slidesharecdn.com/bab4-140212213036-phpapp02/85/Bab-4-121-320.jpg)

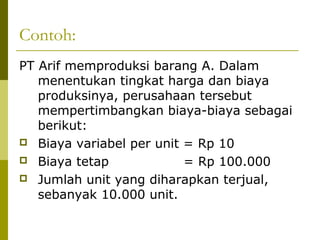

![5) Hitung total harga jual

Total Harga jual

= Rp 150 juta + Rp 16.800.000

= Rp 166.800.000

6) Hitung margin dalam persentase

Hitung Margin dalam %= Cost Recovery + Markup/Harga beli

= [(2 x Rp 4.800.000 + Rp 12juta)/Rp150.000.000] x 100%

= 14,4% = 0,6%](https://image.slidesharecdn.com/bab4-140212213036-phpapp02/85/Bab-4-158-320.jpg)

![b. Landasan Syariah

QS Al-Baqarah [2]: 282

Hai orang-orang yang beriman, apabila kamu bermuamalah

tidak secara tunai untuk waktu yang ditentukan,

.hendaklah kamu menuliskannya

Ibnu Abbas r.a. mengungkapkan, “Aku bersaksi bahwa

salam (salaf) yang dijamin untuk jangka waktu tertentu

telah dihalalkan Allah pada kitab-Nya dan diizinkan-Nya,”

seraya membaca ayat tersebut di atas.

Ibnu Abbas r.a. meriwayatkan bahwa Rasulullah

bersabda, “Barangsiapa yang melakukan salaf (salam),

hendaknya ia melakukan dengan takaran yang jelas dan

timbangan yang jelas pula, untuk jangka waktu yang

diketahui.”](https://image.slidesharecdn.com/bab4-140212213036-phpapp02/85/Bab-4-160-320.jpg)

![3. Qardh

a. Landasan Syariah

QS Al-Hadiid [57]:11

Siapakah yang mau meminjamkan kepada Allah pinjaman yang baik,

maka Allah akan melipat gandakan (balasan) pinjaman itu untuknya,

dan dia akan memeroleh pahala yang banyak.

Hadis riwayat Muslim, “Barangsiapa yang telah melepaskan saudaranya

yang muslim satu dari kesusahan dunia, maka Allah akan membantunya

di dunia dan akhirat. Sesungguhnya Allah senantiasa membantu seorang

hamba selama hamba tersebut membantu saudaranya.”

Hadis riwayat Ibnu Majah, “Tidaklah seorang muslim meminjamkan

muslim (lainnya) dua kali kecuali yang satunya adalah (senilai)

sedekah.”

Hadis riwayat Ibnu Majah, “Aku melihat pada waktu malam di-isra-kan

pada pintu surga tertulis: ‘Sedekah dibayar sepuluh kali lipat dan qardh

18 kali. Aku bertanya, ‘Wahai Jibril, mengapa qardh lebih utama

daripada sedekah?’ Ia menjawab, “Karena peminta, minta sesuatu dan ia

punya, sedangkan yang meminjam tidak akan meminjam kecuali

keperluan.”](https://image.slidesharecdn.com/bab4-140212213036-phpapp02/85/Bab-4-205-320.jpg)