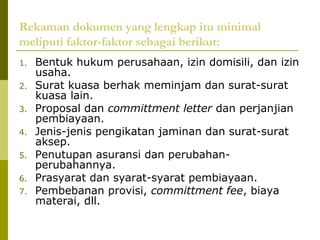

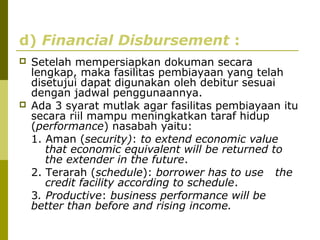

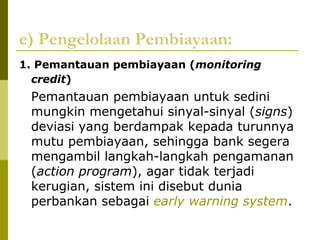

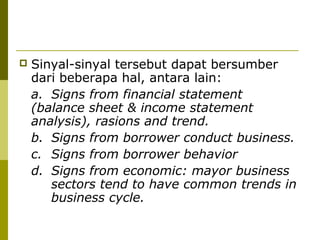

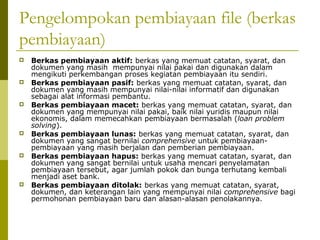

Dokumen ini membahas administrasi pembiayaan dalam manajemen keuangan, yang mencakup pengumpulan informasi, penyajian data, dan pengawasan dokumen untuk meminimalisasi risiko finansial. Administrasi pembiayaan berfungsi sebagai sumber informasi dan alat komunikasi dengan nasabah, serta sebagai instrumen pengawasan dan penentuan kualitas pembiayaan. Unsur-unsur penting meliputi penyediaan sumber daya manusia, sistem dan prosedur pembiayaan yang sistematis, serta dokumentasi yang lengkap.

![Unsur-unsur Penting dalam

Administrasi Pembiayaan

1. Tersedianya Sumber Daya Manusia

Dalam pelaksanaan administrasi ini diperlukan tenagatenaga yang terlibat secara langsung, seperti computer

operator, loan afficer, account officer, dan manajer. Pejabat

tersebut dituntut mempunyai pengetahuan dan

keterampilan pembiayaan.

Wahai orang-orang yang beriman, jadilah kamu orang yang

benar-benar penegak keadilan, menjadi saksi karena Allah

biarpun terhadap dirimu sendiri atau ibu bapa dan kaum

kerabatmu. Jika ia kaya ataupun miskin, maka Allah lebih

tahu kemaslahatannya. Maka janganlah kamu mengikuti

hawa nafsu karena ingin menyimpang dari kebenaran. Dan

jika kamu memutar balikkan (kata-kata) atau enggan

menjadi saksi, maka sesungguhnya Allah adalah Maha

Mengetahui segala apa yang kamu kerjakan.

(QS Al-Nisaa’ [4]: 135)](https://image.slidesharecdn.com/bab9-140212215320-phpapp01/85/Bab-9-6-320.jpg)

![Unsur-unsur Penting dalam

Administrasi Pembiayaan

2. Sistem dan Prosedur Pembiayaan

Administrasi yang lengkap dan sistematis memudahkan

manajamen membuat action program. Hal ini hanya dapat

dilaksanakan bila ada operating procedure berupa manual

atau standard operating procedur. Aturan main yang

diperlukan dalam pelaksanaan fungsi-fungsi manajemen

(perencanaan, pengendalian, pengorganisasian, aktualisasi,

dan administrasi) adalah sistem dan prosedur pembiayaan.

Sesungguhnya Allah menyukai orang yang berperang di

jalan-Nya dalam barisan yang teratur seakan-akan mereka

seperti suatu bangunan yang tersusun kokoh.

(QS Al-Shaaf [61]:4)](https://image.slidesharecdn.com/bab9-140212215320-phpapp01/85/Bab-9-7-320.jpg)

![Dasar Hukum

Orang-orang beriman itu sesungguhnya bersaudara. Sebab

itu, damaikanlah (perbaikilah hubungan) antara kedua

saudaramu itu dan takutlah terhadap Allah, supaya kamu

mendapat rahmat. (QS Al-Hujurat [49]:10)

Jika administrasi pembiayaan diselenggarakan secara

lengkap, tertib, dan akurat, yaitu adanya akad

pembiayaan, perjanjian secara autentik, pengikatan secara

yuridis, penutupan asuransi, pelimpahan kekuasaan secara

yuridis (hipotik dan kuasa menjual), maka akan membantu

dalam penyelesaian perselisihan. Perusahaan yang dapat

melaksanakan penyelanggaraan administrasi pembiayaan

secara lengkap, tertib, dan up-to-date akan berada dalam

posisi yang kuat secara hukum maupun ekonomi.](https://image.slidesharecdn.com/bab9-140212215320-phpapp01/85/Bab-9-11-320.jpg)

![Unsur-unsur Penting dalam

Administrasi Pembiayaan

4. Ruang Lingkup Aministrasi Pembiayaan:

a) Proses kegiatan pembiayaan (perencanaan

pembiayaan)

Ini untuk melengkapi manajemen dengan suatu program

yang terencana mengenai pembiayaan dan pengelolaan

pembiayaan, yang dilandasi oleh suatu hasil investigasi,

studi, dan penelitian.

Hai orang-orang yang beriman, jauhilah kebanyakan purbasangka (kecurigaan), karena sebagian dari purba-sangka itu

dosa. Dan janganlah mencari-cari keburukan orang dan

janganlah menggunjingkan satu sama lain. Adakah seorang di

antara kamu yang suka memakan daging saudaranya yang

sudah mati? Maka, tentulah kamu merasa jijik kepadanya. Dan

bertakwalah kepada Allah. Sesungguhnya Allah Maha Penerima

Taubat lagi Maha Penyayang.

(QS Al-Hujurat [49]:10)](https://image.slidesharecdn.com/bab9-140212215320-phpapp01/85/Bab-9-12-320.jpg)

![

Setelah dipertimbangkan (judgement),

maka manajemen memutuskan menyetujui,

menolak, atau masih menangguhkan

(pending).

Jika kamu meminjamkan kepada Allah pinjaman

yang baik, niscaya Allah melipat gandakan

balasannya kepadamu dan mengampuni kamu.

Dan Allah Maha Pembalas Jasa lagi Maha

Penyantun. (QS Al-Taghabun [64]: 17)

Dan janganlah kamu memberi (dengan maksud)

memperoleh (balasan) yang lebih banyak.

(QS Al-Muddatstsir [74]: 6)](https://image.slidesharecdn.com/bab9-140212215320-phpapp01/85/Bab-9-18-320.jpg)

![b) Analisis Pembiayaan:

Dasar hukum:

“Dan Kami telah turunkan kepadamu Al-Quran dengan

membawa kebenaran; membenarkan apa yang

sebelumnya, yaitu kitab-kitab (yang diturunkan

sebelumnya) dan batu ujian terhadap kitab-kitab yang

lain itu; maka putuskanlah perkara mereka menurut apa

yang Allah turunkan dan janganlah kamu mengikuti hawa

nafsu mereka dengan meninggalkan kebenaran yang

telah datang kepadamu. Untuk tiap-tiap umat di antara

kamu, Kami berikan aturan dan jalan yang terang.

Sekiranya Allah menghendaki, niscaya kamu dijadikanNya satu umat (saja), tetapi Allah hendak menguji kamu

terhadap pemberian-Nya kepadamu, maka berlombalombalah berbuat kebajikan. Hanya kepada Allah-lah

kembali kamu semuanya, lalu diberitahukan-Nya

kepadamu apa yang telah kamu perselisihkan itu.” (QS

Al-Maidah [5]:48)](https://image.slidesharecdn.com/bab9-140212215320-phpapp01/85/Bab-9-19-320.jpg)

![5. Akuntansi Laporan dan Financial File

Firman Allah SWT:

Hai orang-orang yang beriman, apabila kamu bermu'amalah tidak secara tunai untuk

waktu yang ditentukan, hendaklah kamu menuliskannya. Dan hendaklah seorang

penulis di antara kamu menuliskannya dengan benar. Dan janganlah penulis enggan

menuliskannya sebagaimana Allah mengajarkannya, meka hendaklah ia menulis, dan

hendaklah orang yang berhutang itu mengimlakkan (apa yang akan ditulis itu), dan

hendaklah ia bertakwa kepada Allah Tuhannya, dan janganlah ia mengurangi

sedikitpun daripada hutangnya. Jika yang berhutang itu orang yang lemah akalnya

atau lemah (keadaannya) atau dia sendiri tidak mampu mengimlakkan, maka

hendaklah walinya mengimlakkan dengan jujur. Dan persaksikanlah dengan dua

orang saksi dari orang-orang lelaki (di antaramu). Jika tak ada dua oang lelaki, maka

(boleh) seorang lelaki dan dua orang perempuan dari saksi-saksi yang kamu ridhai,

supaya jika seorang lupa maka yang seorang mengingatkannya. Janganlah saksisaksi itu enggan (memberi keterangan) apabila mereka dipanggil; dan janganlah

kamu jemu menulis hutang itu, baik kecil maupun besar sampai batas waktu

membayarnya. Yang demikian itu, lebih adil di sisi Allah dan lebih menguatkan

persaksian dan lebih dekat kepada tidak (menimbulkan) keraguanmu. (Tulislah

mu'amalahmu itu), kecuali jika mu'amalah itu perdagangan tunai yang kamu

jalankan di antara kamu, maka tidak ada dosa bagi kamu, (jika) kamu tidak

menulisnya. Dan persaksikanlah apabila kamu berjual beli; dan janganlah penulis

dan saksi saling sulit menyulitkan. Jika kamu lakukan (yang demikian), maka

sesungguhnya hal itu adalah suatu kefasikan pada dirimu. Dan bertakwalah kepada

Allah; Allah mengajarmu; dan Allah Maha Mengetahui segala sesuatu.

(QS Al-Baqarah [2]: 282)](https://image.slidesharecdn.com/bab9-140212215320-phpapp01/85/Bab-9-36-320.jpg)

![Manajemen pembiayaan bank syariah[1].pptx](https://cdn.slidesharecdn.com/ss_thumbnails/manajemenpembiayaanbanksyariah1-241119232641-4c73bbc7-thumbnail.jpg?width=640&height=640&fit=bounds)