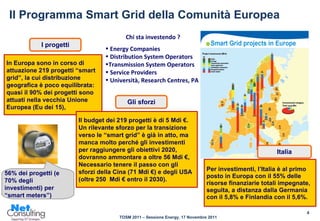

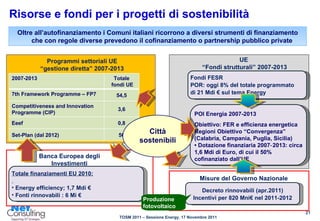

Il documento analizza la crescente importanza delle smart grid e delle smart cities in Italia e in Europa, evidenziando il forte impegno per la transizione energetica e gli investimenti in tecnologie sostenibili. Viene sottolineato che, sebbene l'Italia sia al primo posto in Europa per finanziamenti destinati a progetti smart grid, è necessaria una maggiore efficienza negli investimenti per raggiungere gli obiettivi di sostenibilità entro il 2020. Infine, si discute del ruolo cruciale dell'ICT nella realizzazione di tali infrastrutture intelligenti e nella promozione di uno sviluppo urbano sostenibile.

![Grazie per l’attenzione! Roberto Azzano [email_address]](https://image.slidesharecdn.com/azzano-powerpointenergy-111123102330-phpapp02/85/Azzano-power-point-energy-25-320.jpg)