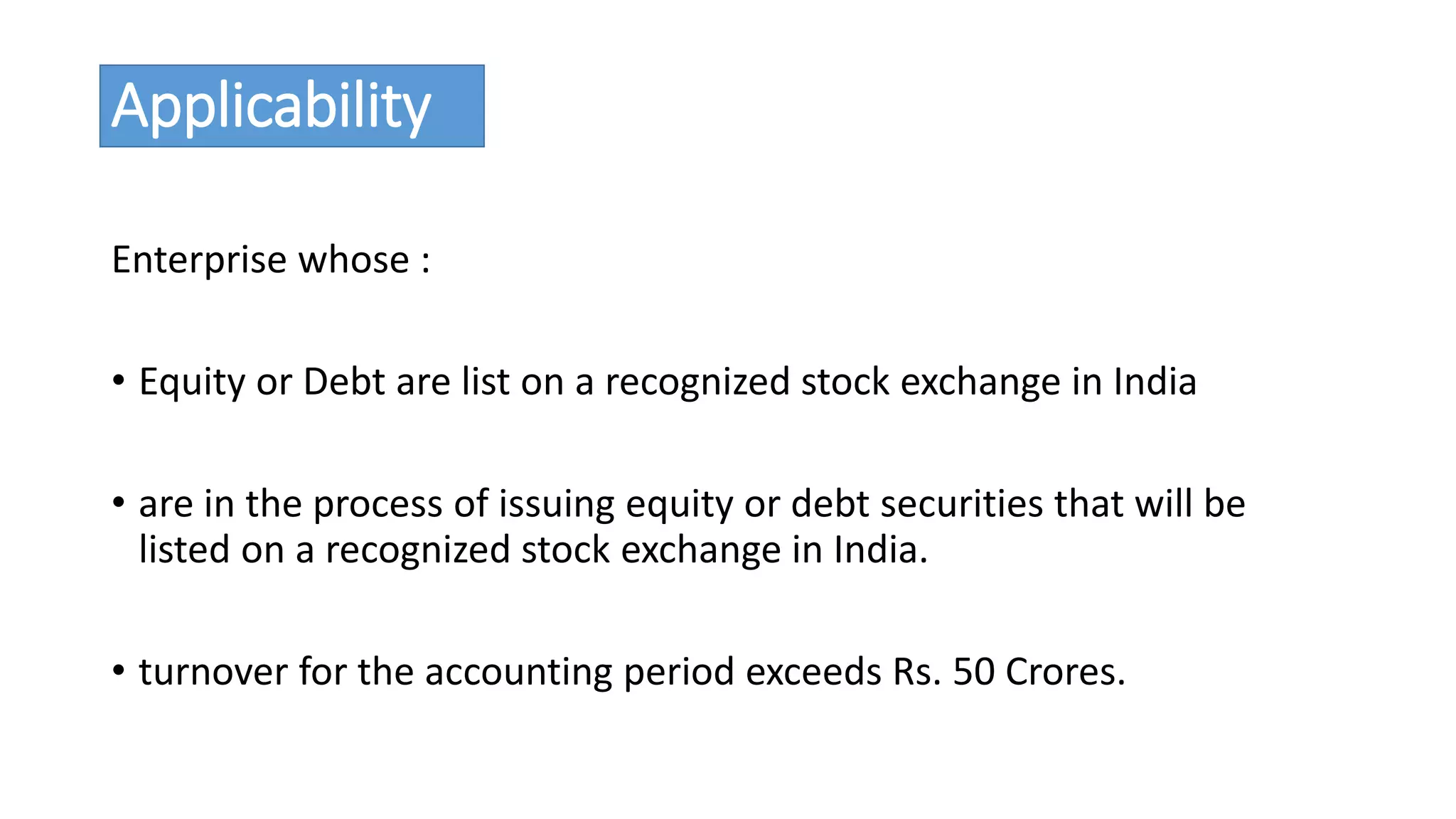

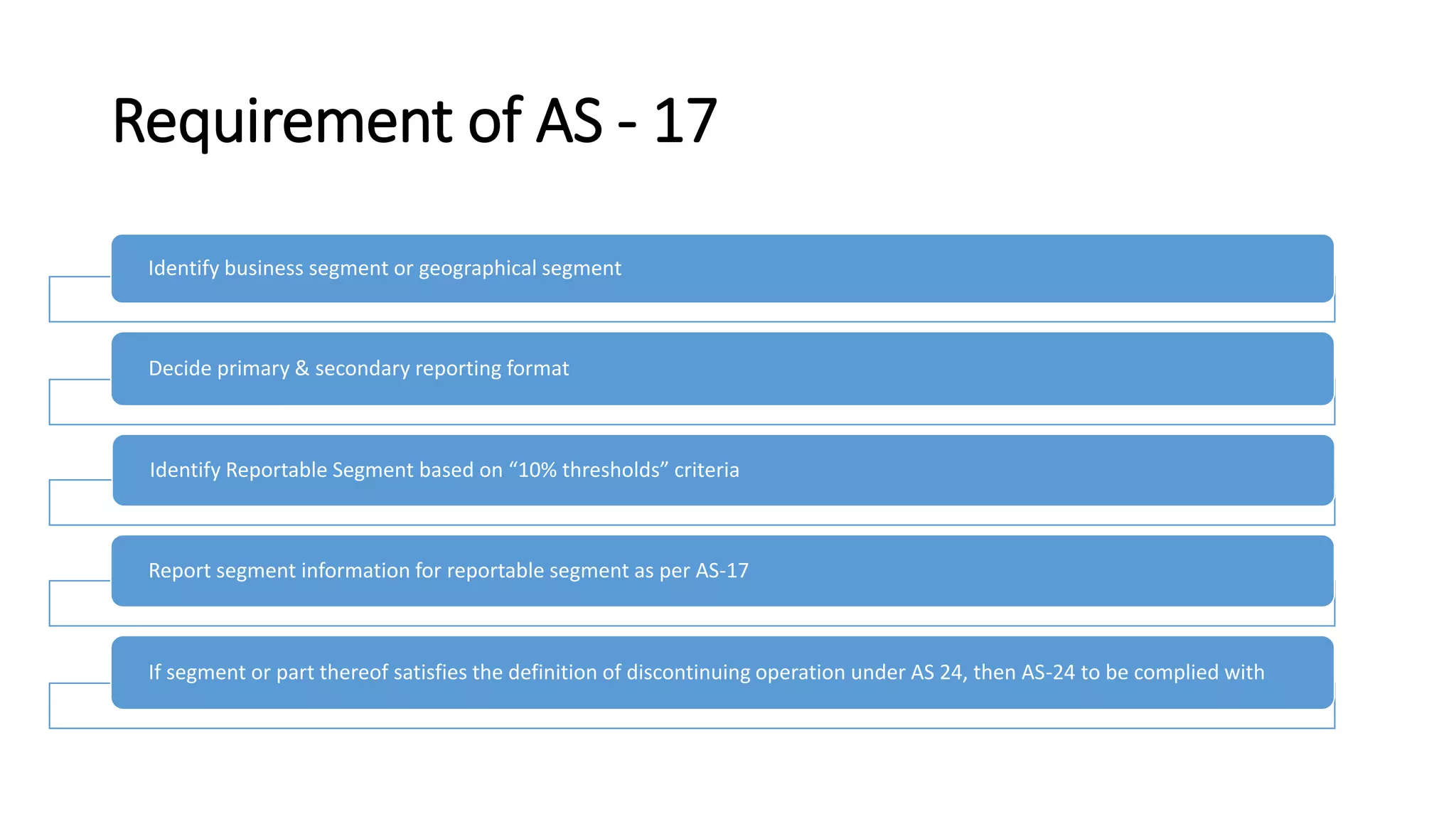

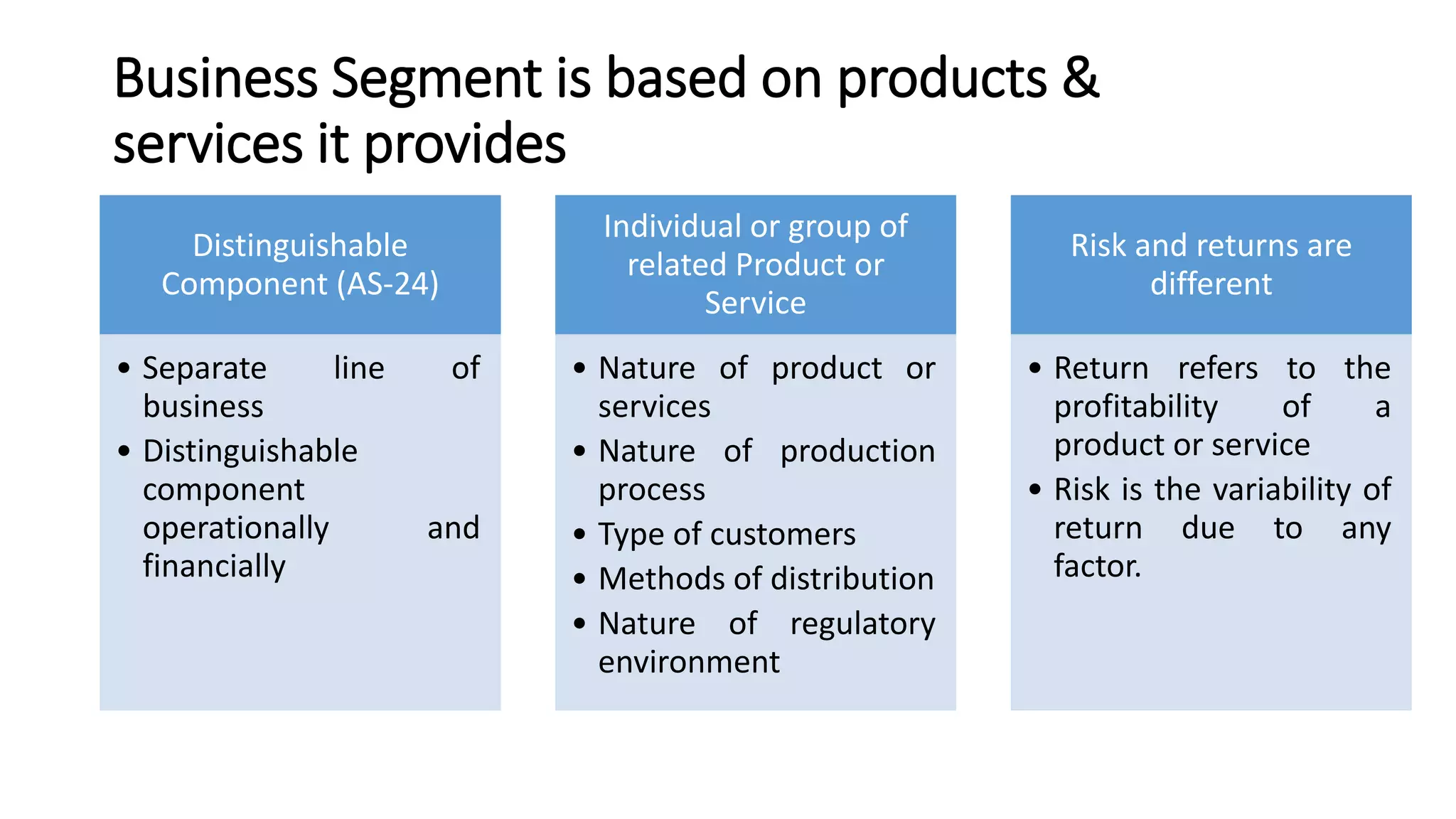

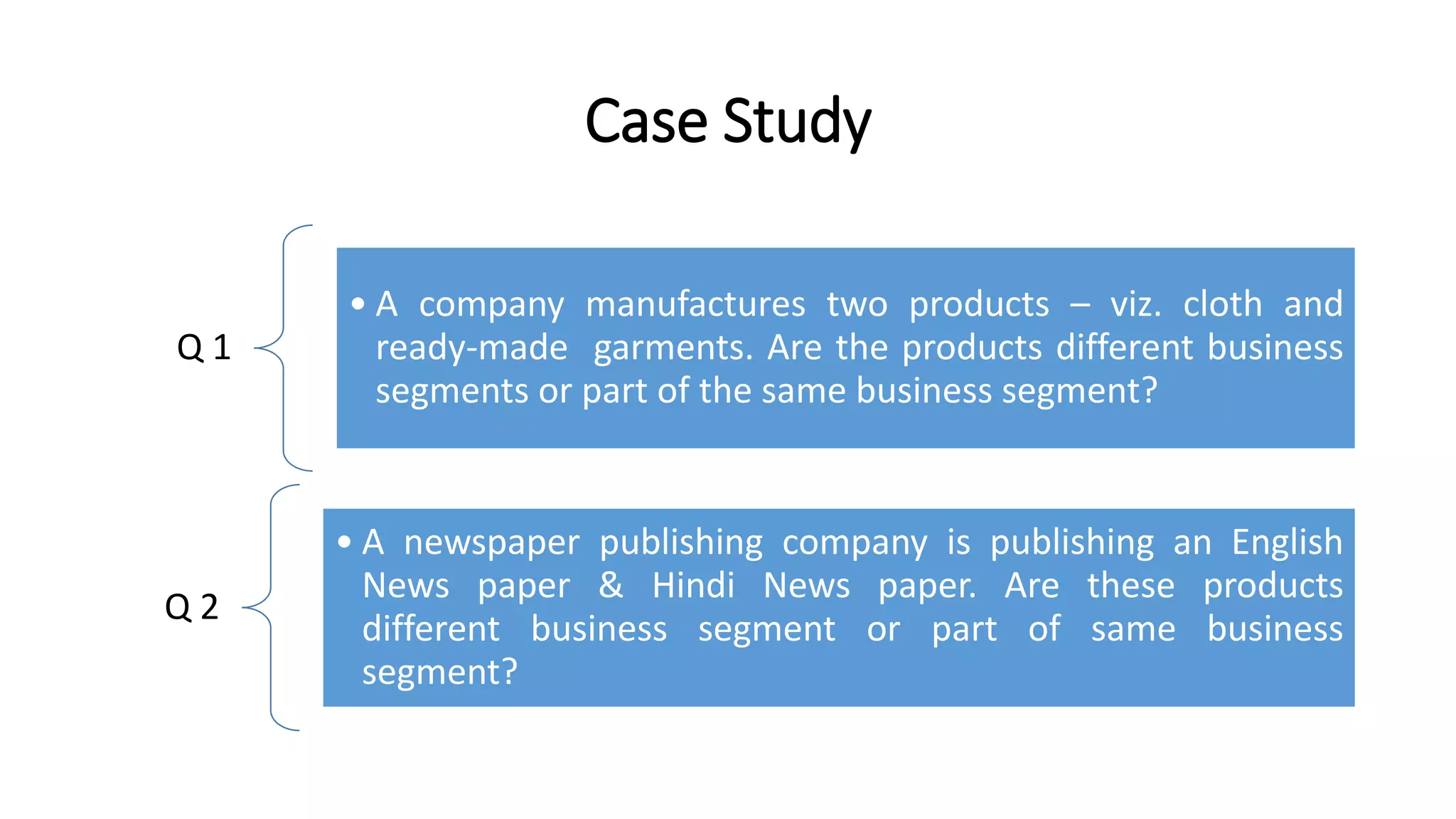

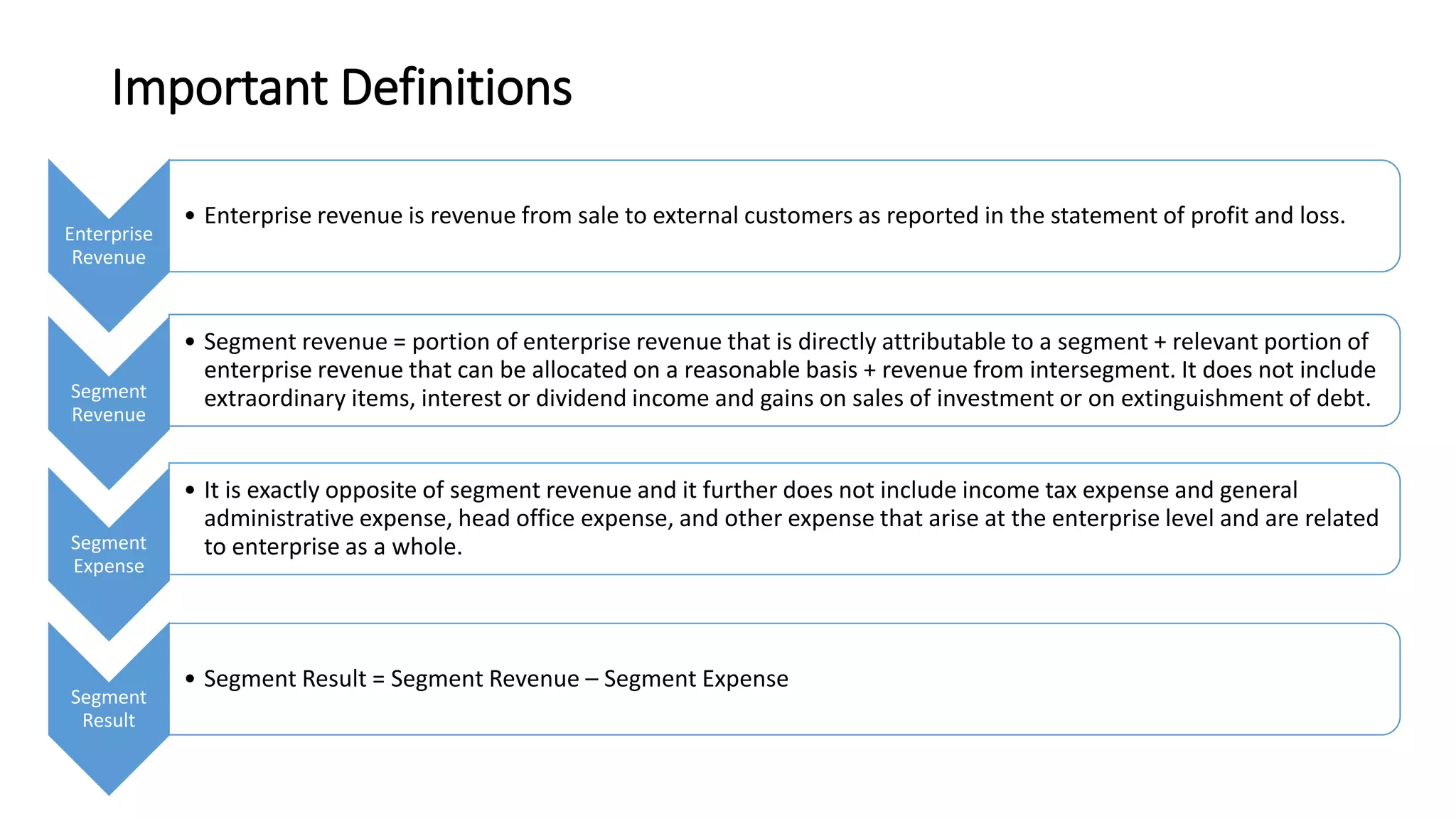

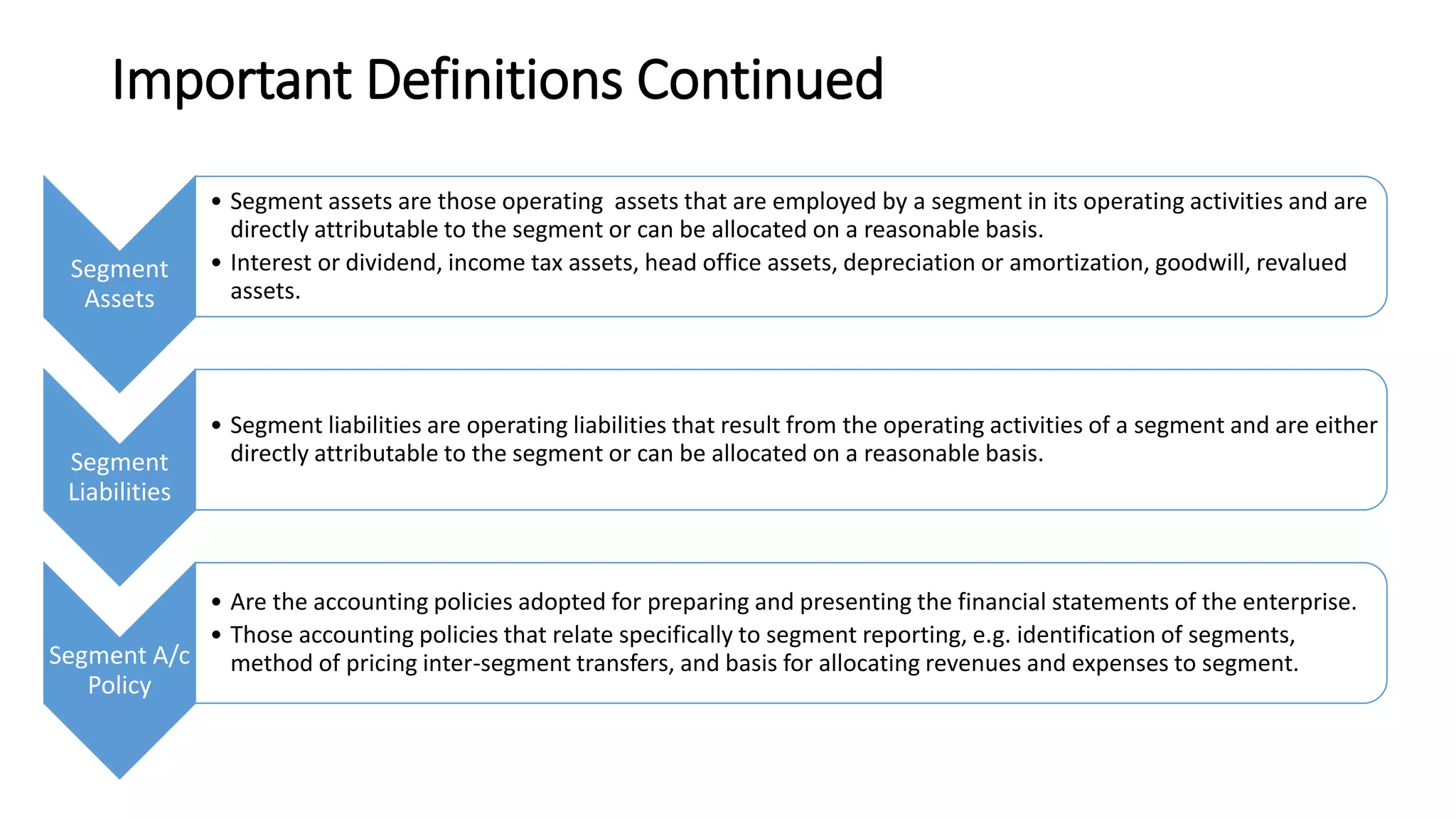

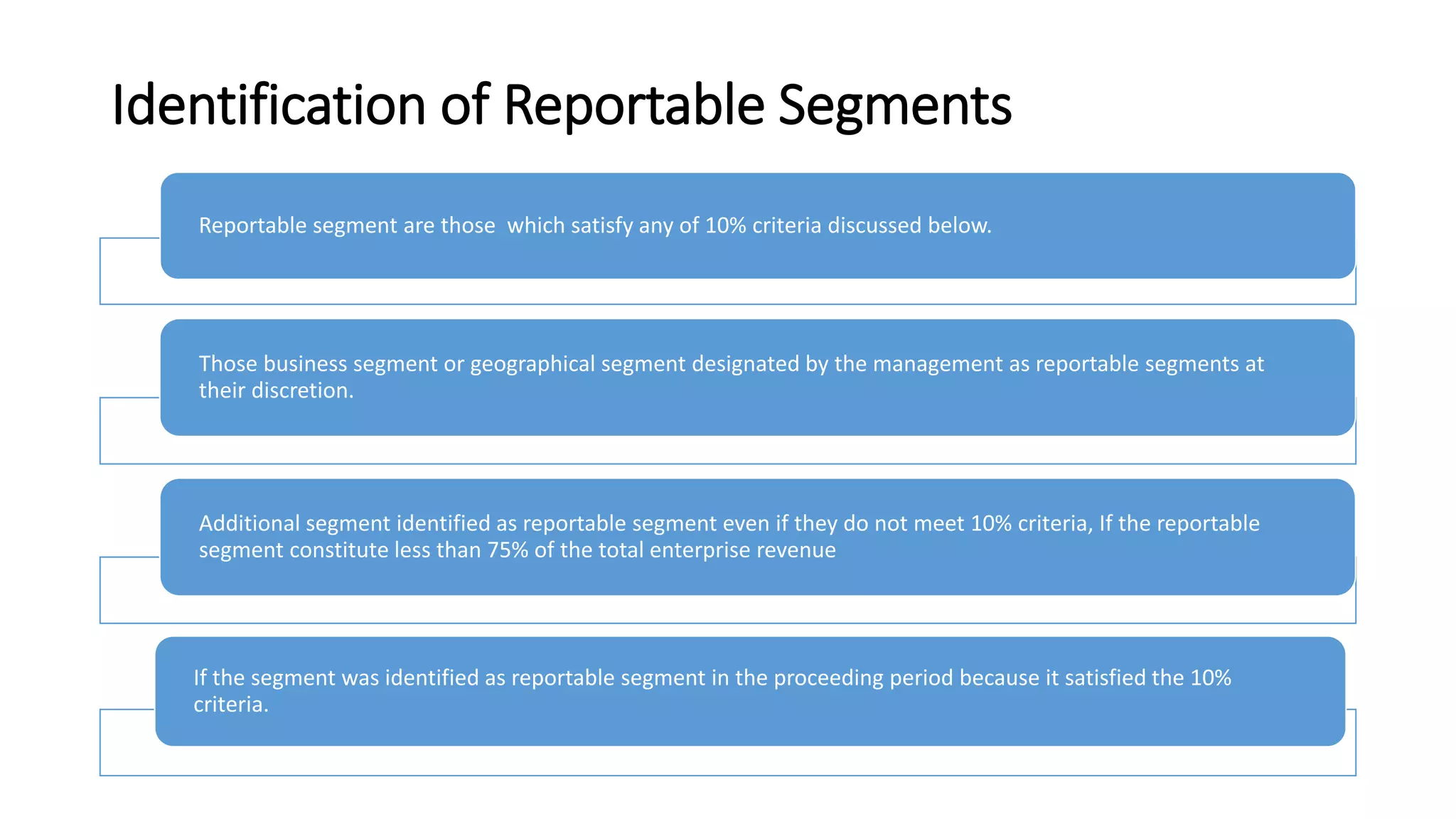

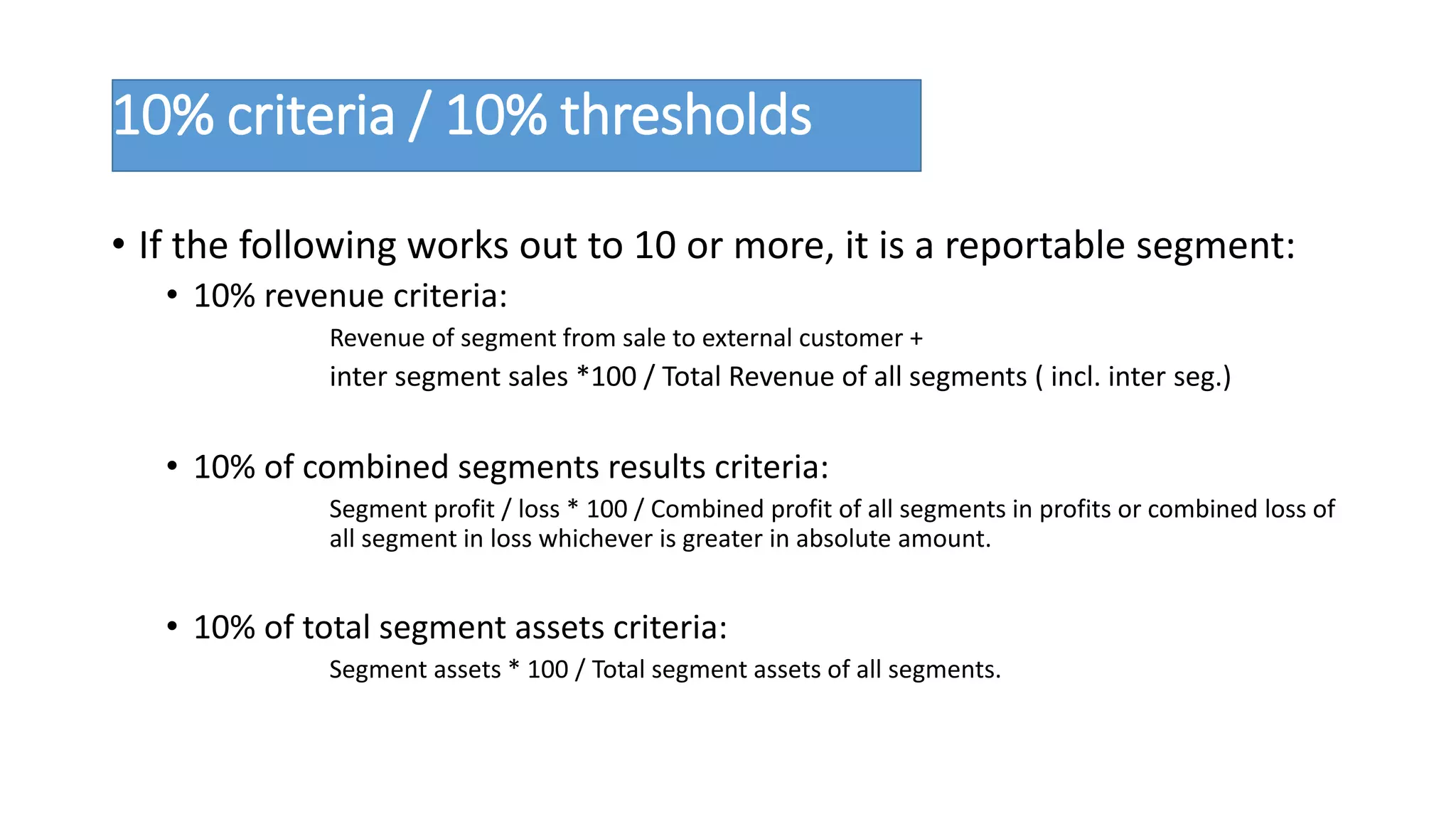

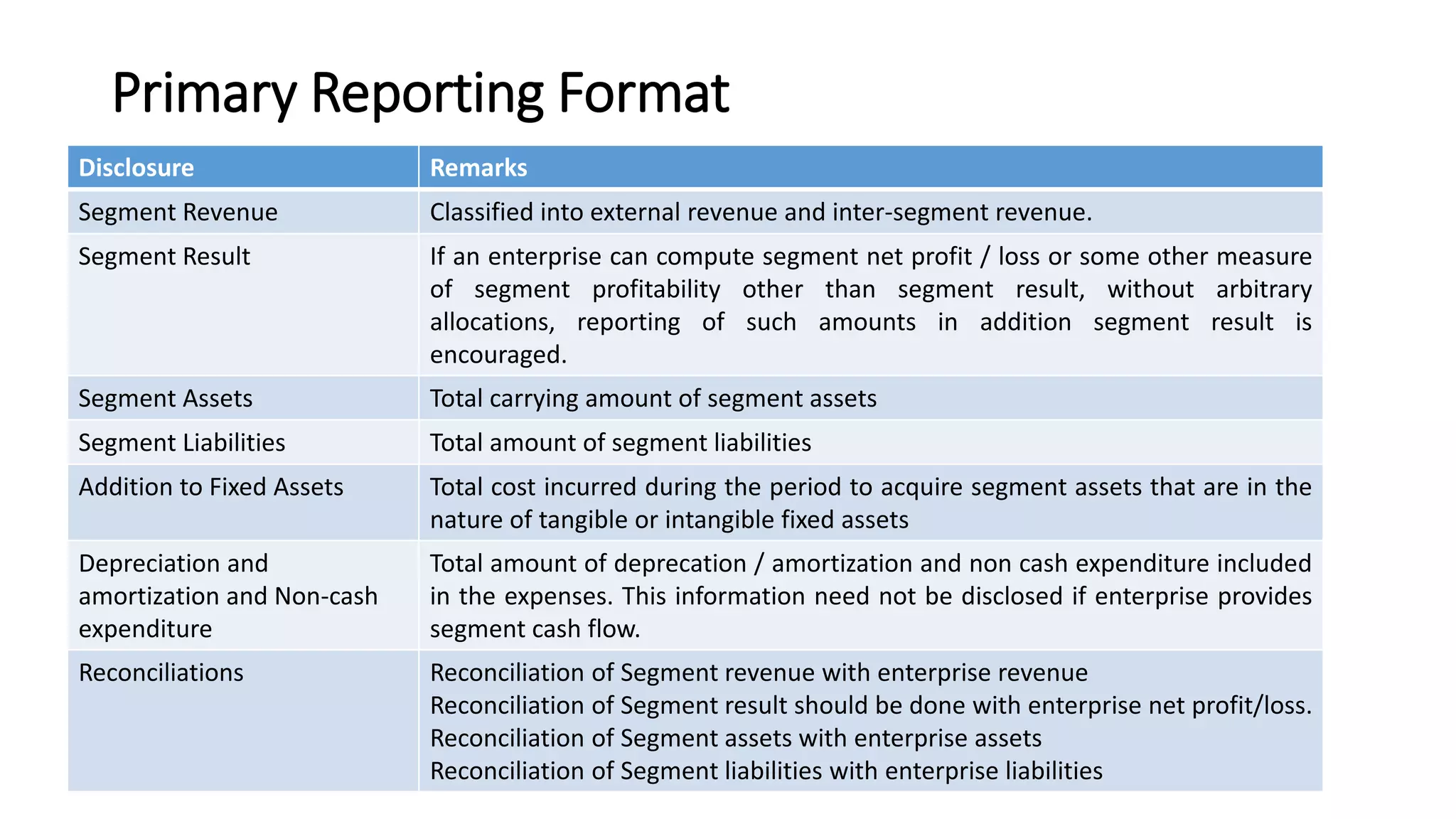

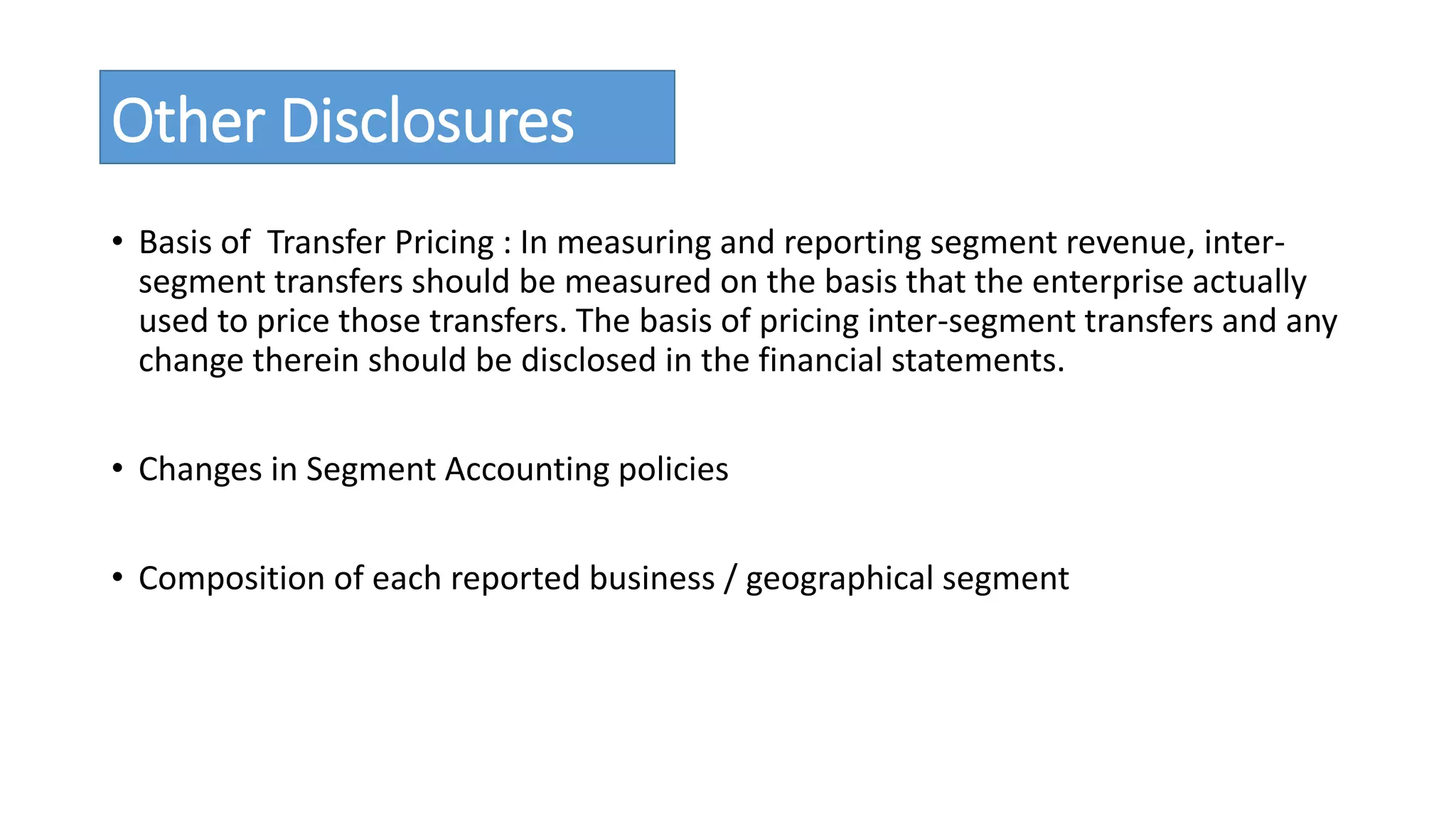

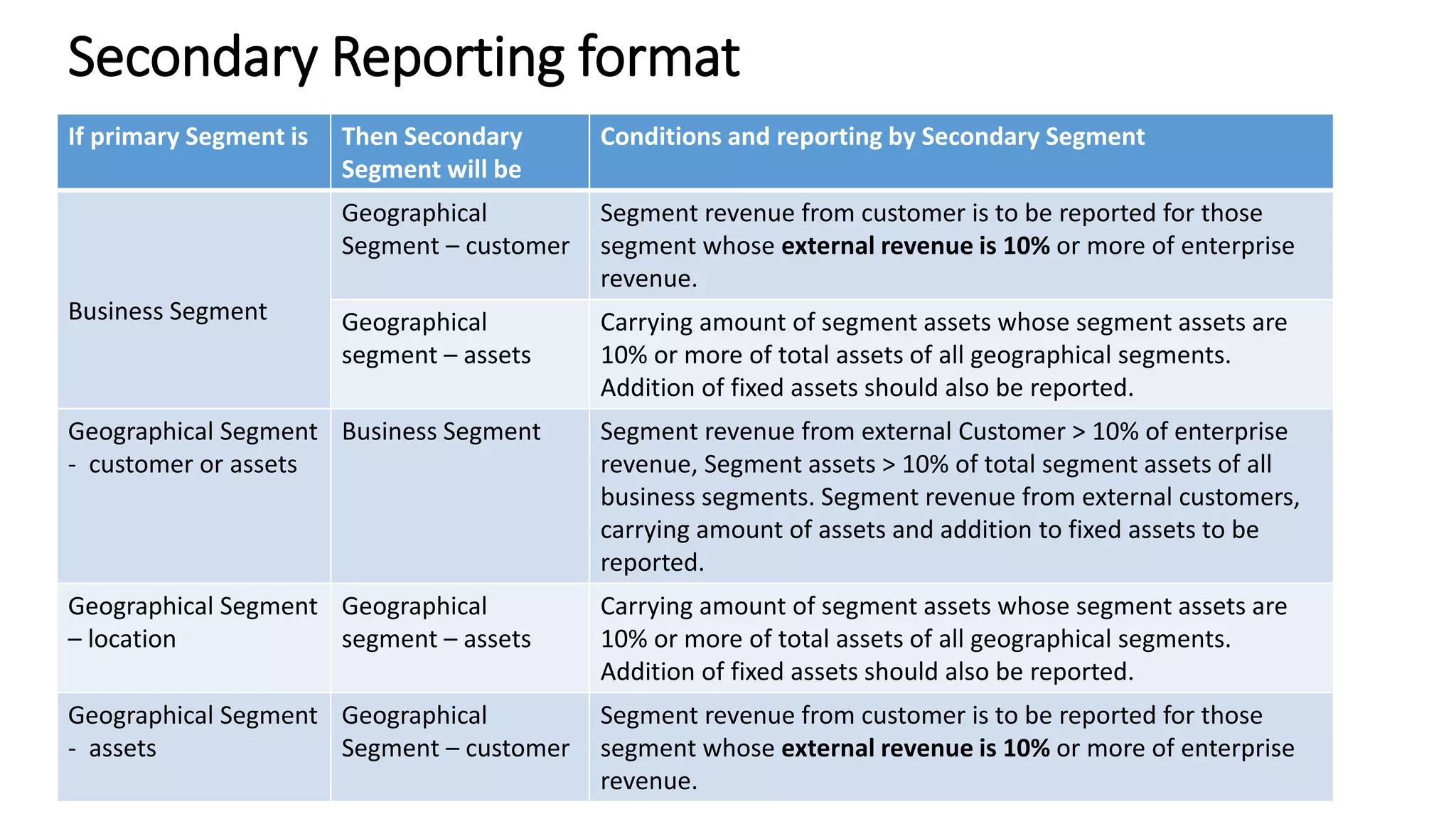

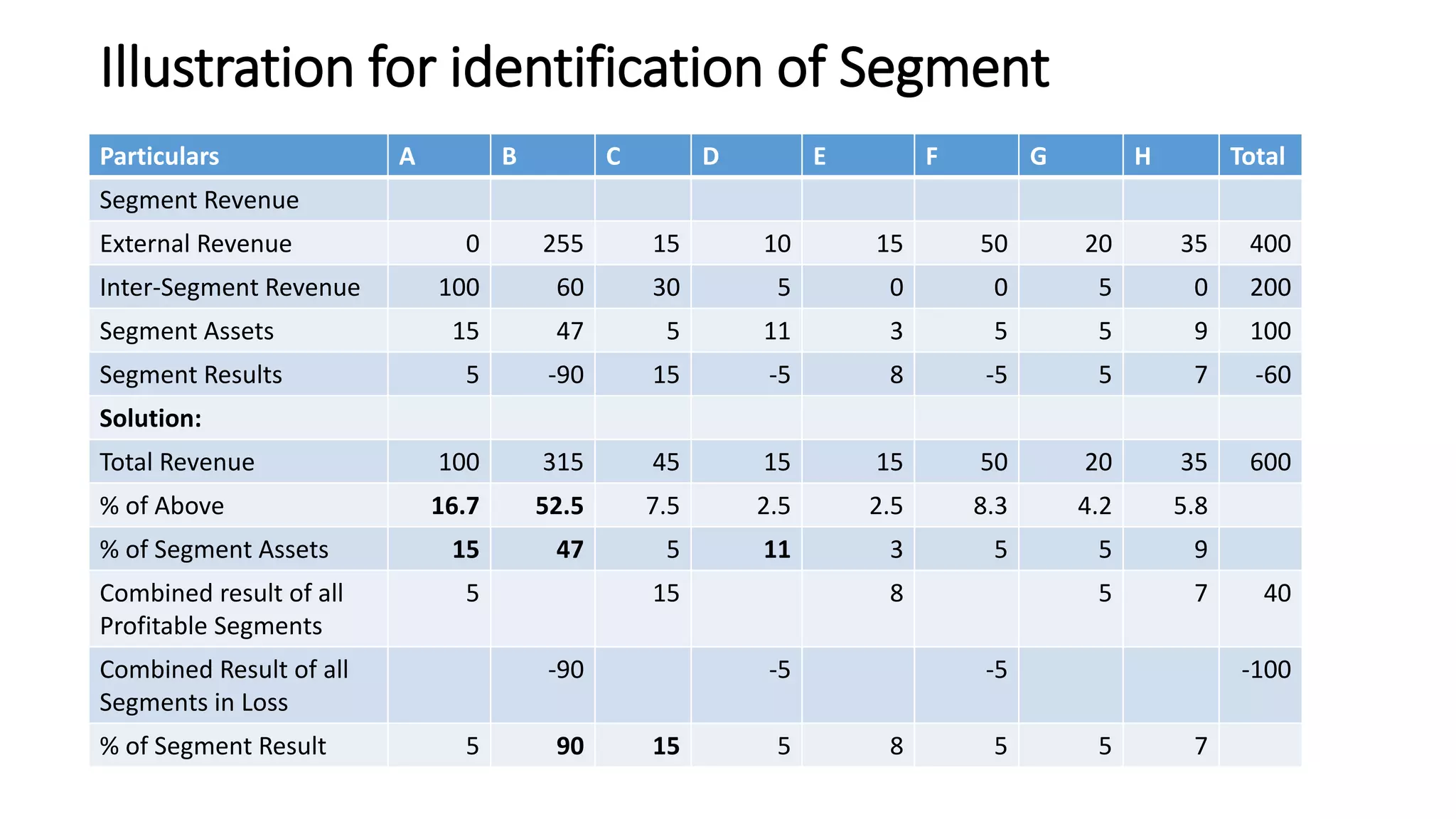

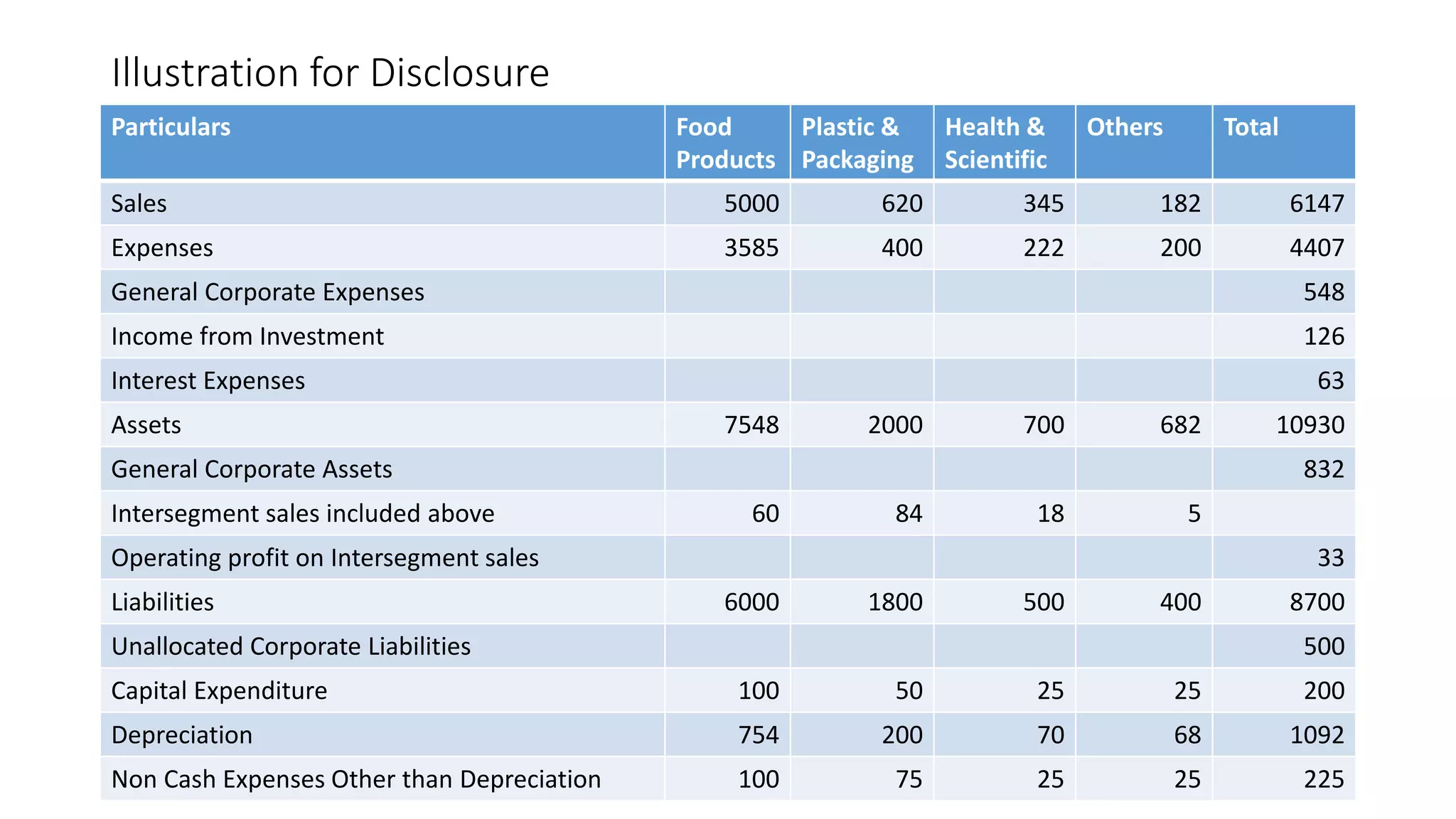

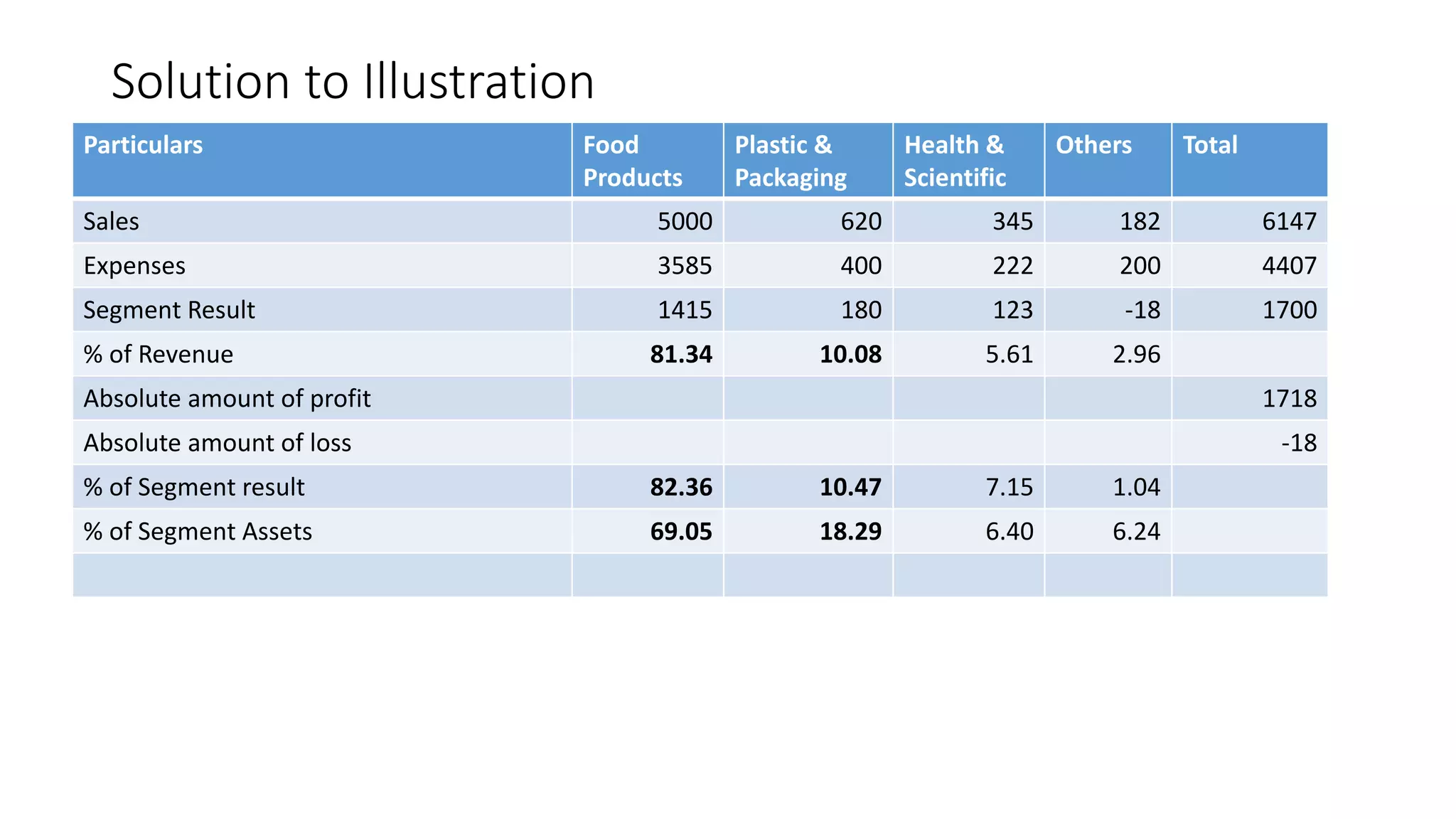

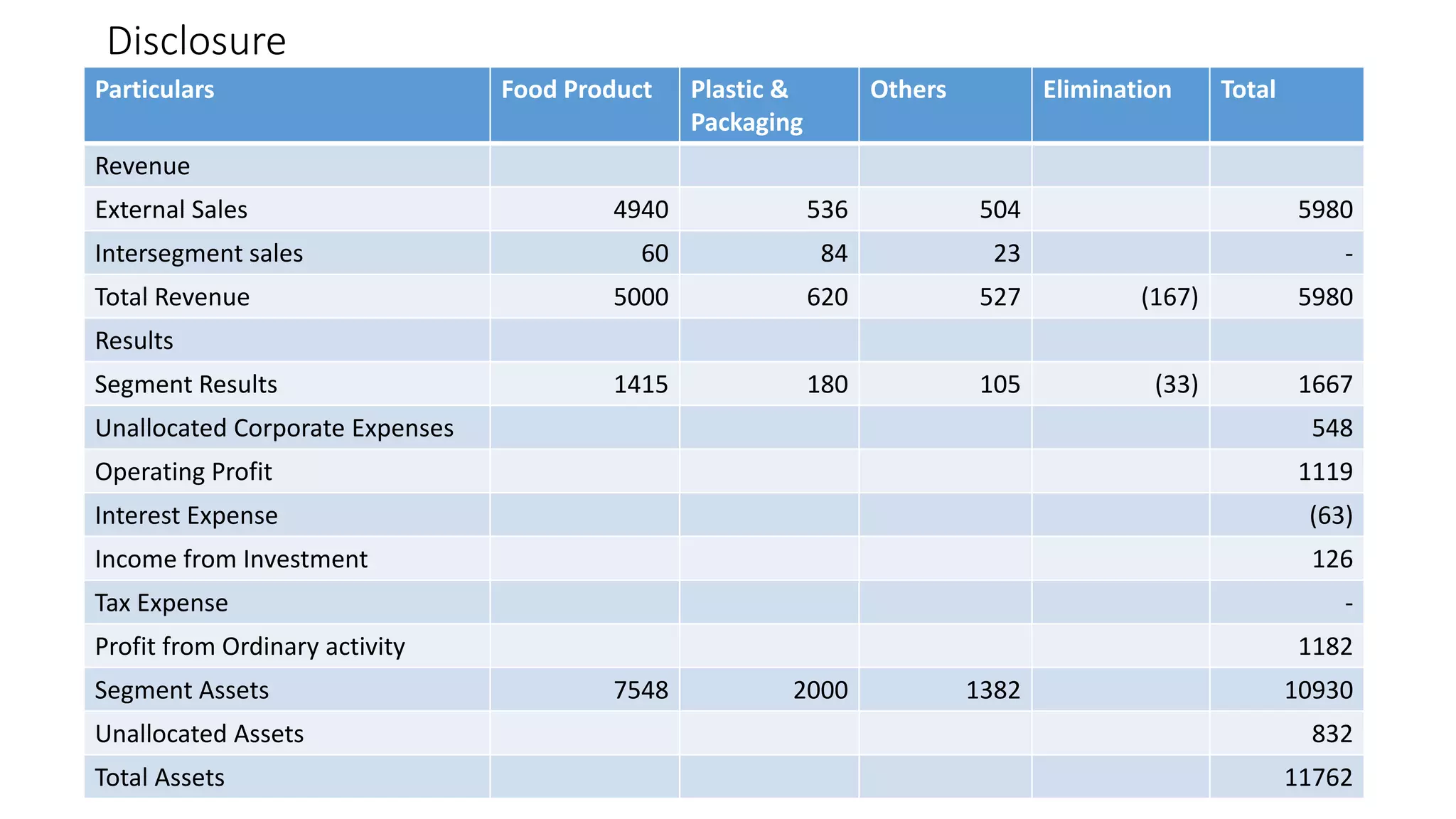

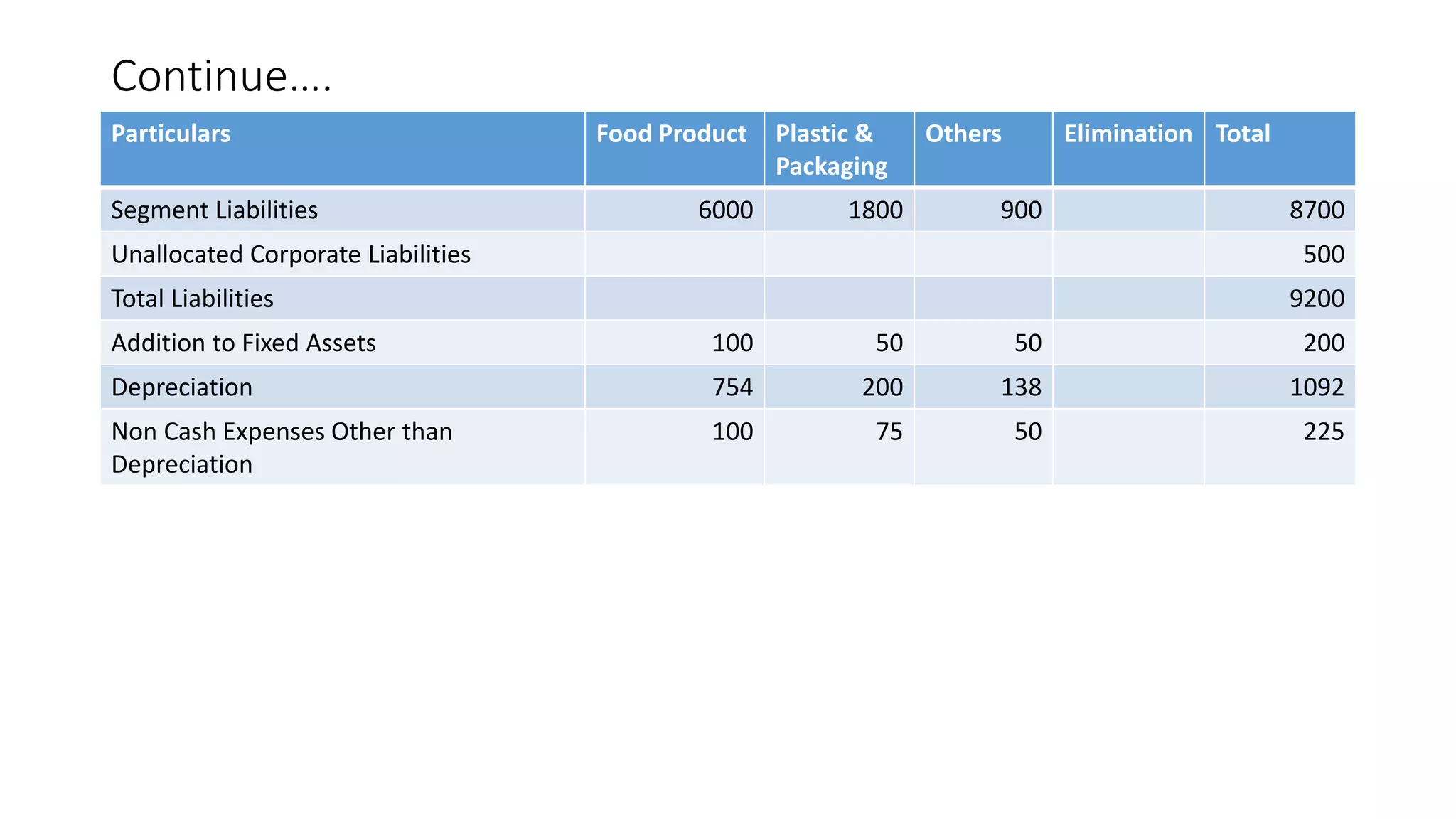

This document outlines Accounting Standard 17 on segment reporting in India. It defines key terms like business segment, geographical segment, segment revenue, expenses, assets and liabilities. It provides guidelines on identifying reportable segments based on a 10% threshold of revenue, profits, assets or liabilities. Enterprises must disclose segment revenues, results, assets, liabilities and other details for all reportable segments.