Download as PDF, PPTX

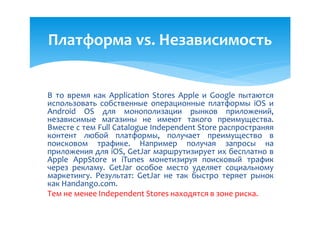

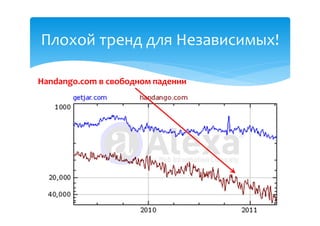

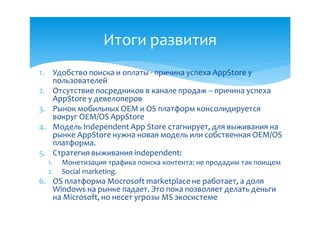

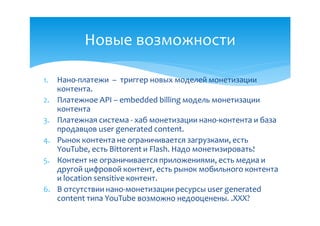

Документ анализирует причины успеха Apple App Store, подчеркивая важность упрощения доступа к контенту и уменьшения числа посредников в канале продаж. Он также обсуждает модели монетизации, включая микро и нано-платежи, а также рынок независимых магазинов приложений, находящихся под угрозой. В заключение представлены выводы о необходимости новой модели для выживания независимых App Store и потенциал нано-платежей для монетизации контента.