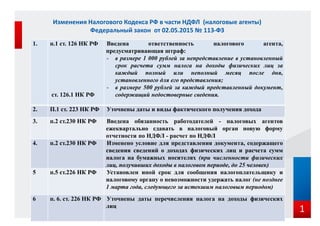

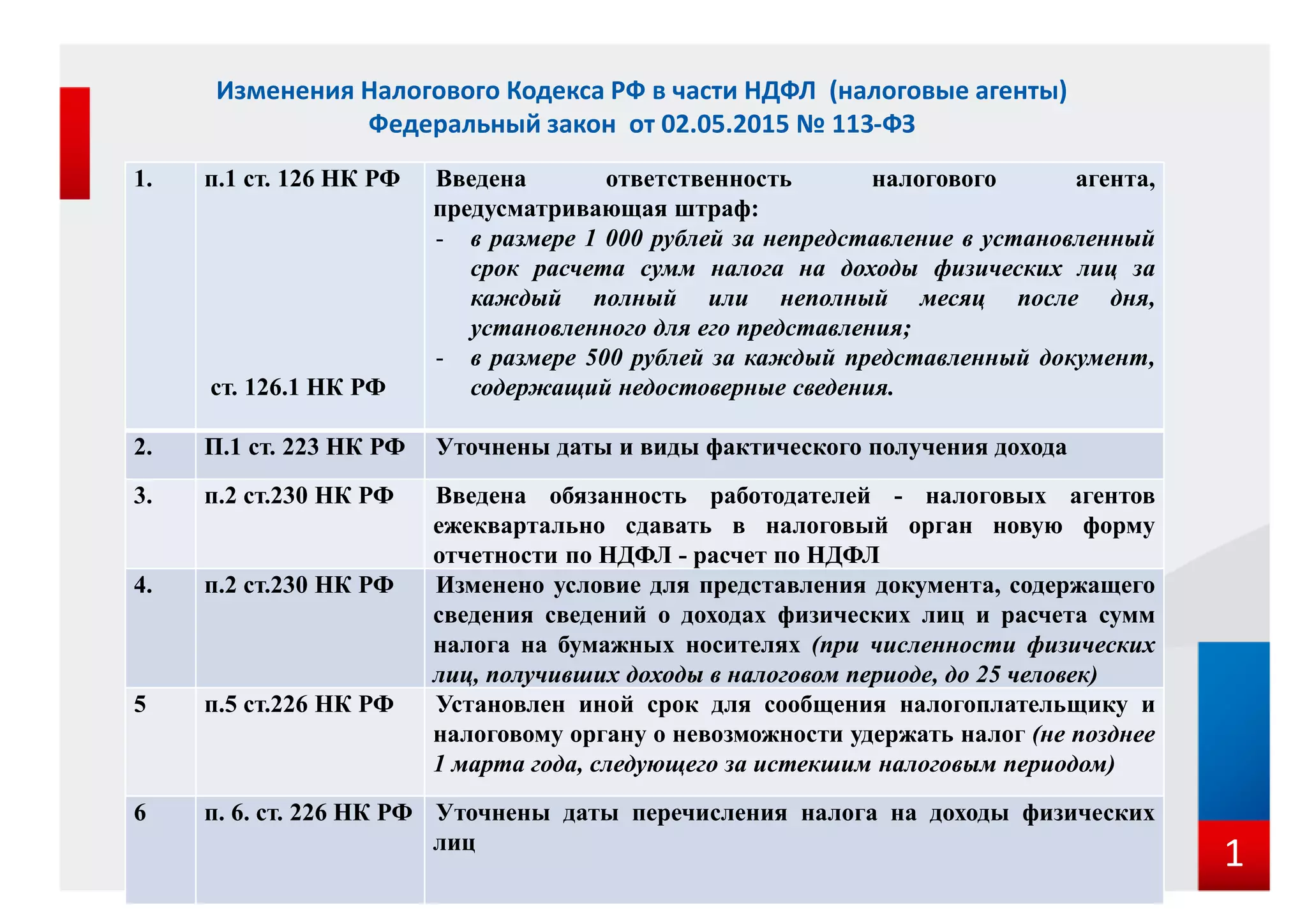

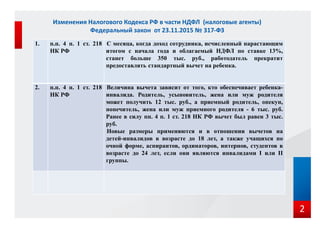

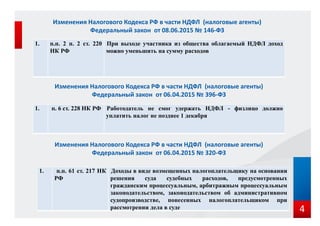

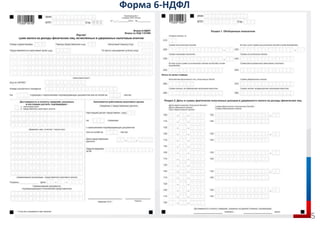

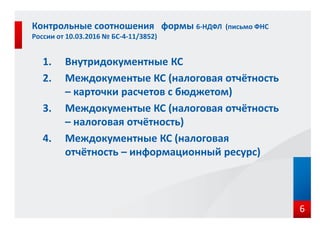

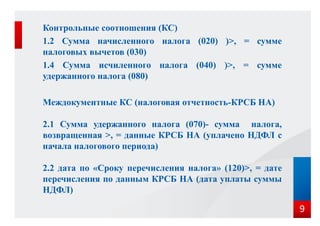

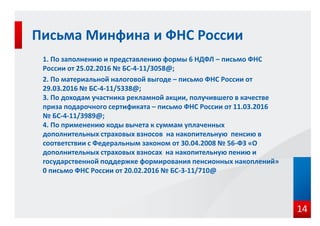

Документ описывает изменения в Налоговом кодексе РФ, касающиеся налога на доходы физических лиц (НДФЛ) и обязанностей налоговых агентов. Вводятся новые штрафы за непредставление расчетов, уточняются условия для предоставления налоговых вычетов и новые формы отчетности. Также представлены изменения по социальным вычетам и обязательствам работодателей по удержанию налога.