Downloaded 49 times

![УДК 339.13: [050+070] (470)

ББК 65.422.5+76.02

Авторский знак – Р76

Доклад подготовлен Управлением периодической печати,

книгоиздания и полиграфии

Под общей редакцией В. В. Григорьева

Авторы доклада выражают искреннюю признательность

за предоставленную информацию и помощь в его подготовке

и рецензировании:

Ассоциации коммуникационных агентств России;

Ассоциации распространителей печатной продукции;

Гильдии издателей периодической печати;

Группе исследовательских компаний TNS Россия;

Группе компаний «Видео Интернешнл»;

Комиссии Общественной палаты по коммуникациям,

информационной политике и свободе слова в СМИ;

Межрегиональной ассоциации полиграфистов;

Содружеству бумажных оптовиков;

Фонду развития информационной политики

Отпечатано в ППП «Типография «Наука»

121099, Москва, Шубинский пер., 6

Заказ №

ISBN 978-5-904427-17-7 © Федеральное агентство по печати

и массовым коммуникациям, 2012](https://image.slidesharecdn.com/2012-120724021239-phpapp01/85/2012-2-320.jpg)

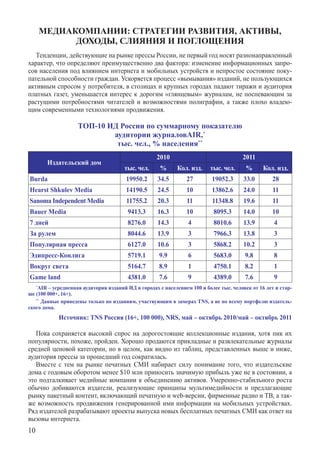

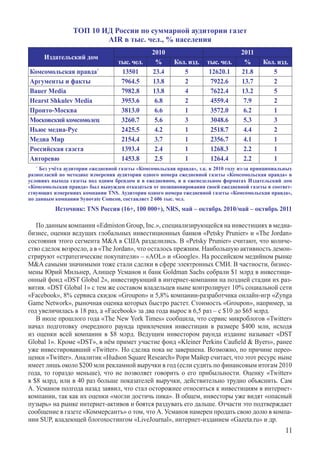

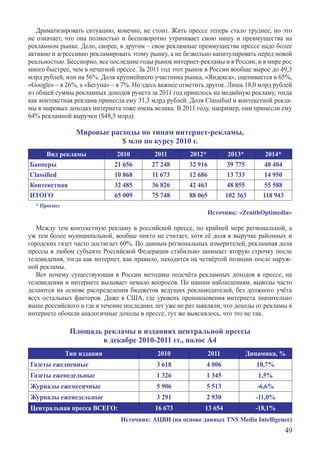

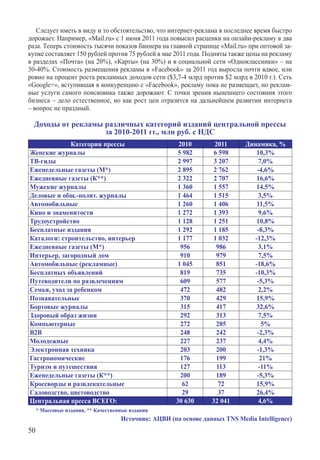

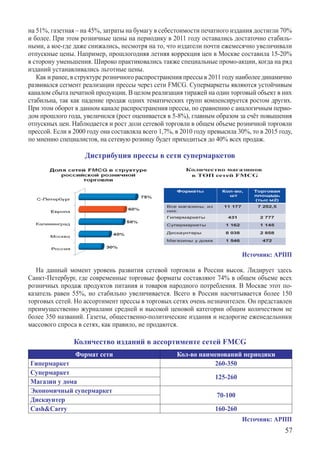

Доклад анализирует состояние и тенденции развития российской периодической печати в 2011 году, отмечая влияние интернета и цифровых технологий на традиционные СМИ. Рынок печатных СМИ демонстрирует незначительное восстановление, однако основные проблемы остаются нерешенными, включая вопрос о будущем печатной прессы в условиях растущей цифровизации. Также подчеркиваются новые стратегии по монетизации контента и взаимодействию с аудиторией через разнообразные цифровые платформы.