1. 2014년 6월 18일 수요일

투자포커스

미국의 수출주가 움직인다

- 2011년 이후 부진했던 미국의 수출주 상대 성과가 개선되고 있음. 미국에서의 글로벌 경기에 대한 시각 개

선을 나타낸다는 점에서 긍정적. 또한 미국의 수출 단가 회복은 글로벌 수출 가격 회복에 청신호

- 미국의 수출주는 한국의 코스피와 유사한 흐름을 보였다는 점에서 한국 수출주에 상승에 긍정적. 특히 대표

수출주이자 한국 코스피와 상관계수가 높은 캐터필라와 듀폰의 주가 상승에 주목

- 기존의 관성(저성장, 저물가)과 변화(동반성장, 인플레이션)사이의 충돌은 시작. 컨센서스 변화를 읽는 지표로

미국 국채 10년물에 반영된 기대인플레이션 제시

오승훈. 769.3803 oshoon99@daishin.com

산업 및 종목 분석

SK하이닉스 : 2Q14 분기실적 프리뷰: 마이크론과 샌디스크 대비 P/B 밸류에이션 할인은 부당하다

- SK하이닉스 2분기 영업이익 1.16조원 전망. P/S 충당금 등 1회성 요인 감안해도 1조원 상회

- 목표주가, 49,000원에서 70,000원으로 43% 상향 조정

- 기존 실적 추정치는 그대로 유지. P/B 밸류에이션 2.1배에서 3.2배로 상향 조정

- 경쟁업체인 마이크론, 샌디스크 14년 P/B 평균 3.2배 그대로(할인하지 않고) 적용

- SK하이닉스 밸류에이션 할인은 부당: 마이크론, 샌디스크보다 현금창출능력(EBITDA 마진율) 우수

- 주가 프리미엄 요인: SK하이닉스의 매출 구조는 미국 IT 기업보다 우위(아시아 47%, 미국 37%)

- 미국 IT 기업은 내수 기반으로 성장하여 자국 매출 의존도 높은 편

김경민. 769.3809 clairekim@daishin.com

2. 2

투자포커스 미국의 수출주가 움직인다

오승훈

02.769.3803

oshoon99@dashin.com

미국 수출주의 상대적 성과가 개선되고 있다. S&P 500기업내 미국내 매출비중이 100%인 105개 기

업을 시가총액 가중 방식으로 지수화하여 미국 내수 지수를 만들고 미국외 매출비중이 60%이상인 64

개 기업을 지수화하여 미국 수출 지수를 만들어 비교해 보았다. 2011년 하반기부터 2013년 상반기까

지 2년간 내수지수의 성과가 수출지수의 성과를 크게 앞섰다. 이는 글로벌 경기의 상황과 연결되어 있

다. 유럽의 경기침체, 중국의 경기감속등 글로벌 경기부진의 결과로 해석할 수 있다. 유럽경기 지표가

개선되기 시작한 2013년 하반기부터 미국내 수출주의 상대적 강세가 나타나고 있다.

*한국 코스피와 닮은 수출 대표주 캐터필라, 듀폰의 상승

미국 수출주의 강세는 글로벌 경기에 민감한 한국 수출주에 주는 의미는 크다.

첫째, 자체 엔진이 가동되며 차별화되었던 미국에서 글로벌 경기회복에 대한 시각이 살아나는 신호로

해석할 수 있다.

둘째, 수출주의 회복은 미국 수출단가의 회복에서도 확인할 수 있다. 수출단가의 회복은 글로벌 디스인

플레 심리의 변화를 예고하는 것으로 글로벌 수출 단가 상승의 청신호로 볼 수 있다. 수출 단가 회복

은 미국 이외 지역 이익사이클의 상승 반전을 예고한다는 점에서 의미가 크다.

셋째, 다우지수 내 대표적인 수출 기업인 캐터필라, 듀폰의 상승은 한국 증시 박스권 돌파의 시금석이

될 수 있다. 다우지수내 한국 코스피와 상관계수가 가장 높은 종목은 캐터필라와 듀폰이다. 두 기업 모

두 글로벌 매출 비중이 높아 글로벌 경기에 민감한 종목이다. 듀폰은 2011년 이후의 박스권을 돌파했

다. 캐터필라 또한 박스권 상단을 향해 상승하고 있다. 두 종목의 박스권 상단 돌파는 코스피의 상단돌

파에 긍정적인 시그널로 작용할 것이다.

*컨센서스 변화를 읽는 지표 : 미국채 10년에 반영된 기대인플레이션

기존의 관성(저성장, 저물가)과 변화(동반성장, 인플레이션)사이의 충돌은 시작되었다. 미국 기대인플레

이션이 우상향 할 때 하반기 큰 그림(동반성장, 인플레)을 더 적극적으로 살 수 있다.

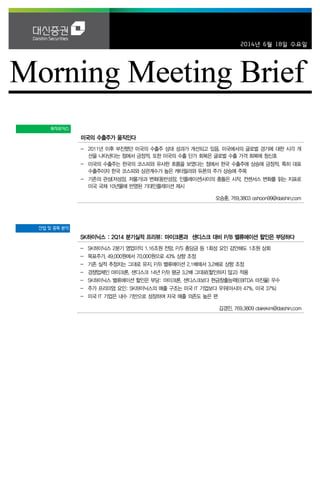

2013년 하반기 이후 미국 수출주 회복 (미국 수출주 상대지수) 컨센서스 변화를 읽는 지표 : 미국채에 반영된 기대인플레이션

0.80

0.85

0.90

0.95

1.00

1.05

1.10

1.15

1.20

09.1 09.7 10.1 10.7 11.1 11.7 12.1 12.7 13.1 13.7 14.1

미국 수출주 상대지수 (수출지수/내수지수)

수출주 상대적 강세

글로벌 동반 회복

미국 경제 상대적 우위

수출주 상대적 약세

유럽 회복

수출주 회복

1.4

1.6

1.8

2.0

2.2

2.4

2.6

2.8

09.6 09.12 10.6 10.12 11.6 11.12 12.6 12.12 13.6 13.12 14.6

(%)

미국채 10년에 반영된 기대인플레이션

2009년 이후 평균값 2.18

자료: CEIC, 대신증권 리서치센터 자료: CEIC, 대신증권 리서치센터

3. 3

Earnings Preview

SK 하이닉스

(000660)

2Q14 프리뷰: 마이크론과

샌디스크 대비 할인은 부당하다

김경민

769.3809

clairekim@daishin.com

박기범

769.2956

kbpark04@daishin.com

투자의견 BUY

매수, 유지

목표주가 70,000

상향

현재주가

(14.06.17) 49,350

반도체업종

목표주가 70,000원으로 상향 조정

- 목표주가, 49,000원에서 70,000원으로 43% 상향 조정

- 기존 실적 추정치는 그대로 유지. 밸류에이션 상향 조정

- 무형자산 제외한 14년 BPS 22,006원에 마이크론, 샌디스크 14년 P/B 평균 3.2배 적용

- SK하이닉스 주가, 최근 상승에도 불구하고 14년 P/B 2.2배 수준에 불과

동종업체인 마이크론과 샌디스크 대비 밸류에이션 할인은 부당

- SK하이닉스. 마이크론과 샌디스크보다 현금창출능력(EBITDA 마진율) 우수

- 현금창출능력은 향후 NAND 산업의 경쟁력 확보를 위한 필수 요건

- M&A를 통한 기술력 확보, 3D NAND 대규모 투자가 필요하기 때문

프리미엄 요인: SK하이닉스의 매출 구조는 미국 IT 기업보다 우위

- SK하이닉스, 미국, 아시아(중국 포함, 한국 제외) 매출비중은 각각 37%, 47%

- 동사와 같이 균형잡힌 매출구조를 보유한 IT 기업을 찾기 어려운 상황

- 미국 IT 기업은 내수 기반으로 성장하여 자국 매출 의존도 높은 편

- HP, Cisco, Amazon, Google, Microsoft, Best Buy의 내수 매출비중 평균 56%

- 반면 Apple, AMAT은 신흥시장(중국) 매출비중이 꾸준히 증가하며 주가도 견조

PC DRAM 공급부족 심화와 가격 결정권 보유로 안정적 실적 기대

- 2분기 영업이익 1.16조원 전망. P/S 충당금 등 1회성 요인 감안해도 1조원 상회

- 6월 현재 PC DRAM 4Gb 현물가격은 2013년 화재 직후 가격수준으로 공급부족 암시

- PC DRAM 공급부족 심화로 당분간 높은 마진 유지 가능할 것

- 최근 인텔의 가이던스 상향조정은 PC 핵심부품(CPU)의 가격결정권 재확보 암시

- SK하이닉스, 인텔처럼 가격결정권 보유한 업체들의 실적 안정성 부각될 것

영업실적 및 주요 투자지표 (단위: 십억원, 원, %)

2012A 2013A 2014F 2015F 2016F

매출액 10,162 14,165 15,751 16,373 16,504

영업이익 -227 3,380 4,606 4,839 4,873

세전순이익 -199 3,075 4,464 4,650 4,637

총당기순이익 -159 2,873 3,661 3,711 3,700

지배지분순이익 -159 2,872 3,656 3,707 3,696

EPS -233 4,099 5,148 5,219 5,204

PER NA 9.0 9.6 9.5 9.5

BPS 14,032 18,399 23,556 28,784 33,996

PBR 1.8 2.0 2.1 1.7 1.5

ROE -1.8 25.2 24.5 19.9 16.6

주: EPS와 BPS, ROE는 지배지분 기준으로 산출

자료: SK하이닉스, 대신증권 리서치센터

KOSPI 2001.55

시가총액 35,115십억원

시가총액비중 2.94%

자본금(보통주) 3,569십억원

52주 최고/최저 49,350원 / 26,200원

120일 평균거래대금 1,344억원

외국인지분율 48.50%

주요주주 SK텔레콤 외 4인 22.34%

국민연금공단 9.34%

주가수익률(%) 1M 3M 6M 12M

절대수익률 16.8 34.5 34.8 62.1

상대수익률 17.5 29.5 32.4 52.5

-20

-10

0

10

20

30

40

50

60

18

23

28

33

38

43

48

53

13.06 13.09 13.12 14.03 14.06

(%)(천원) SK하이닉스(좌)

Relative to KOSPI(우)

4. 4

매매 및 자금 동향

▶ 투자주체별 매매동향 (유가증권시장: 순매수 금액) (단위: 십억원)

구분 6/17 6/16 6/13 6/12 6/11 06월 누적 14년 누적

개인 11.7 -12.2 359.8 152.0 -128.0 315 894

외국인 31.7 35.3 -255.1 11.2 145.5 497 1,642

기관계 -44.4 4.4 -85.0 -159.5 -0.1 -937 -2,531

금융투자 -39.4 -16.2 -46.9 -41.6 -30.8 -680 -3,639

보험 1.8 2.1 -39.8 -0.7 4.3 75 694

투신 42.9 -11.5 -22.3 -107.7 18.2 -270 -1,208

은행 -2.1 1.5 9.8 6.0 -15.9 -64 -999

기타금융 -0.6 -6.8 -1.7 -1.8 -0.6 -174 -407

연기금 -20.6 24.9 54.7 27.7 28.2 327 3,008

사모펀드 -11.4 19.9 -41.2 -49.8 -14.0 -209 -138

국가지자체 -15.0 -9.4 2.5 8.4 10.4 60 159

자료: Bloomberg

▶ 종목 매매동향

유가증권 시장 (단위: 십억원)

외국인 기관

순매수 금액 순매도 금액 순매수 금액 순매도 금액

SK 하이닉스 11.5 LG 생활건강 18.7 LG 화학 24.9 삼성전자 29.6

삼성전자 11.5 NAVER 15.2 LG 디스플레이 15.3 삼성중공업 17.1

기아차 10.3 SK 텔레콤 10.9 LG 이노텍 11.6 LG 생활건강 16.7

현대모비스 10.2 LG 화학 9.7 LG 전자 10.2 POSCO 11.6

기업은행 7.4 아모레퍼시픽 9.3 아모레퍼시픽 8.7 KB 금융 11.0

휠라코리아 6.3 BS 금융지주 5.5 NHN 엔터테인먼트 7.8 삼성전자우 8.9

삼성생명 5.8 LG 5.5 두산인프라코어 6.6 대우조선해양 6.7

고려아연 5.7 현대차 4.4 현대제철 6.4 기업은행 6.7

롯데케미칼 4.7 삼성증권 4.2 삼성생명 5.8 휠라코리아 6.2

삼성SDI 4.6 삼성화재 4.1 SK C&C 5.5 한전기술 6.0

자료: KOSCOM

코스닥 시장 (단위: 십억원)

외국인 기관

순매수 금액 순매도 금액 순매수 금액 순매도 금액

원익IPS 2.9 다음 4.7 다음 7.3 브리지텍 2.0

실리콘웍스 2.5 루멘스 4.1 게임빌 3.5 솔브레인 1.6

파라다이스 2.4 CJ E&M 2.5 CJ E&M 3.2 KG 이니시스 1.1

내츄럴엔도텍 2.2 차바이오텍 1.3 KG 모빌리언스 2.2 에스엠 0.8

해성산업 1.8 위메이드 1.1 한글과컴퓨터 1.9 성우하이텍 0.8

셀트리온 1.7 CJ 오쇼핑 1.0 우리산업 1.9 SM C&C 0.7

솔브레인 1.2 선데이토즈 0.8 CJ 오쇼핑 1.7 인터파크INT 0.7

산성앨엔에스 1.1 이오테크닉스 0.8 위메이드 1.5 에스에프에이 0.7

컴투스 0.9 포스코 ICT 0.7 컴투스 1.4 성광벤드 0.7

인터파크INT 0.9 코엔텍 0.6 와이솔 1.0 인터파크 0.6

자료: KOSCOM

5. 5

▶ 최근 5 일 외국인 및 기관 순매수, 순매도 상위 종목

외국인 (단위: %, 십억원) 기관 (단위: %, 십억원)

순매수 금액 수익률 순매도 금액 수익률 순매수 금액 수익률 순매도 금액 수익률

삼성생명 74.4 1.4 삼성전자우 66.1 -5.7 현대제철 97.8 1.2 삼성전자 267.4 -3.4

삼성SDI 43.0 2.1 한국타이어 55.1 -3.0 한국타이어 67.0 -3.0 삼성SDI 51.9 2.1

엔씨소프트 33.8 -0.6 SK텔레콤 38.8 4.7 LG 화학 46.7 4.2 삼성중공업 49.7 -3.9

LG 화학 30.6 4.2 LG생활건강 31.0 -8.0 롯데케미칼 43.2 1.7 POSCO 49.2 -2.9

LG 디스플레이 30.3 2.0 현대제철 29.8 1.2 만도 38.2 7.8 기아차 42.9 1.2

POSCO 26.1 -2.9 LG 26.4 -2.0 삼성증권 28.4 0.8 삼성물산 38.5 0.5

현대모비스 23.4 1.0 OCI 24.7 0.0 금호석유 27.4 3.7 GS건설 27.7 3.8

기아차 21.2 1.2 한전KPS 20.5 1.0 우리금융 27.1 0.8 대우조선해양 25.8 -4.7

NAVER 19.7 -0.8 삼성중공업 19.3 -3.9 NAVER 24.4 -0.8 KB금융 25.6 -2.5

기업은행 17.0 0.4 코웨이 16.2 1.8 LG 24.3 -2.0 삼성전기 22.5 -0.3

자료: KOSCOM 자료: KOSCOM

▶ 아시아증시의 외국인 순매수 (단위: 백만달러)

구분 6/17 6/16 6/13 6/12 6/11 06월 누적 14년 누적

한국 36.8 13.4 -271.9 0.3 115.3 449 2,303

대만 125.0 174.0 43.9 52.6 105.6 1,145 8,501

인도 -- -- 210.2 420.4 -8.6 1,859 9,936

태국 -23.2 -36.5 -31.4 -4.7 -5.3 124 -1,110

인도네시아 -2.3 -20.8 59.1 -37.4 5.5 60 3,661

필리핀 -7.2 -1.3 11.9 0.0 20.6 44 1,009

베트남 0.7 0.7 -0.2 1.9 1.2 22 235

주: 대만 외국인 투자자 순매수 현황은 TWSE(Taiwan Stock Exchange) + GTSM(Gre Tai Securities Market)의 합산 데이터임. GTSM은 우리나라의 코스닥에 해당되는 General Board와 프리보드

역할을 하는 이머징 스탁 마켓 등으로 구분. 이머징 스탁 마켓은 General Board로 건너가기 위한 가교 역할을 수행

자료: Bloomberg, 각국 증권거래소