1. 2014년 2월 6일 목요일

투자포커스

미국보다 나은 유럽경기

-

1월, 수요 둔화로 재고부담 증가한 미국은 제조업 경기 하락, 반면 재고 소진한 유럽은 제조업지표 상승

-

기후 개선과 함께 미국 제조업 경기 안정 회복 가능성. 유럽은 재고조정 부담이 완화되고 수요 개선되며 긍

정적 회복 이어갈 것

위험요소로 제기되는 낮은 물가도 우호적인 통화정책 가능성과 소비회복에 긍정적 변수

-

중국 수출 실적(12일)과 유로존 4분기 성장률 발표(14일)는 경기 회복에 대한 기대가 다시 살아나는 계기

김승현. 769.3912 economist1@daishin.com

산업 및 종목 분석

롯데케미칼: 견조한 올레핀부문 & 타이탄 실적개선 본격화

-

투자의견 매수, 목표주가 290,000원 유지

4Q13 영업이익 컨센서스 부합. 아로마틱부문 제외하면 양호한 실적

1Q14 영업이익 개선 전망. 일회성비용 제거 및 아로마틱부문 적자축소 영향

2월 중순 이후 시황회복 본격화 예상. 화학업종 Top Pick 유지

윤재성. 769.3362 js_yoon@daishin.com

금호석유: 중장기적 관점 접근 유효

-

투자의견 매수, 목표주가 110,000원(기존 120,000원에서 하향)

4Q13 영업적자 기록. 당사 추정치를 하회

1Q14 영업이익 개선 예상하나 눈높이는 낮춰야

단기 실적 개선 모멘텀 부족하나, 중장기 그림은 매력적

윤재성. 769.3362 js_yoon@daishin.com

풍산: 4Q13 리뷰: 환율하락으로 예상보다 부진

-

투자의견 매수, 목표주가 35,000원 유지

4Q13 영업이익은 원달러환율 하락에 의한 본사 메탈로스로 예상치 하회

1Q14 영업이익은 메탈로스 축소내지 메탈게인 발생으로 4Q13대비 개선 전망

2014년 연결 영업이익 1,620억원(+22%YoY), 순이익 940억원(+55%YoY) 전망

이종형. 769.3069 jhlee76@daishin.com

삼성증권: 수급 부담은 당분간 지속될 전망

-

투자의견 시장수익률, 목표주가 53,500원 유지

2014년 2~4월에 삼성증권을 기초자산으로 한 ELS의 만기가 쏠려 있음

주가 급락의 원인: Knock-In 발생과 이를 이용한 공매도, 그리고 투자심리 훼손

수급 부담은 당분간 이어질 수 밖에 없음. 다만 이번 이벤트 이후 주가 회복 전망

강승건. 769.3096 cygun101@daishin.com

2. - 대표적 경기지표인 제조업 경기지표, 1월에 미국은 전월대비 비교적 큰 폭으로 하락, 유럽은 상승

- 미국 제조업경기 하강은 한파와 테이퍼링 개시로 수요 증가 완만해지면서 재고 부담 증가. 높아진

경기에 대한 눈높이 조정으로 신규주문과 생산 감소

- 기후 개선과 함께 미국 제조업 경기는 안정 회복할 가능성. 절대적인 재고수준이 높지 않기 때문

- ISM제조업지수도 2월까지 하락 예상. 재고조정 측면에서도 2월이 단기저점 확률 높음

호전되는 유럽경제 지표

- 유럽은 심리지표뿐만 아니라 실물지표들이 개선되는 것이 확인되고 있다는 것이 긍정적

- 미국과는 대조적으로 유럽은 재고감소가 경기회복 이끌어. 수요 회복을 통해 재고 소진함에 따라 이

제 재고가 부족해진 상황. 재고 수준 채우기 위해 기업활동 활발

- 재고를 다시 쌓는 과정에서 기업의 고용이 늘어나고, 투자 역시 늘어나게 된다는 점에서 긍정적

- 유럽경기를 긍정적으로 볼 수 있는 근거는 1) 재고조정 부담 완화, 2) 안정적 수요개선, 3) 고용감소

에 따른 수요위축 요인이 약해짐, 4) ECB의 완화 정책 가능성, 5) 긴축 완화정책 시행

- 유럽 경제 위협 요소 요인으로 디플레이션 가능성이 가장 많이 제기. 그러나 부진한 수요뿐 아니라

높은 기저효과도 낮은 물가상승률 원인. 최근 수요 회복과 함께 제품 재화가격은 상승 시작

- 낮은 물가는 우호적인 통화정책 가능성과 소비회복에 긍정적 변수

유로존 경기회복에 다시 주목

- 가장 빠르게 발표되는 실물경기지표 중의 하나는 한국의 수출 실적. 수출 비중이 높은 한국의 특성

상 한국의 수출은 수입 대상국의 경기상황을 가늠해볼 수 있는 지표

- 주목할 내용 중 하나는 대유럽 수출이 큰 폭(24.7%)으로 증가한 것. 12일 발표 예정인 중국의 수출

실적은 설 연휴에도 불구하고 수출 개선 전망. 특히 대유럽 수출 호조여부가 관심의 대상

- 유럽, 14일에 4분기 GDP실적 발표. 그동안 성장대열에 합류하지 못했던 이탈리아까지 성장으로 전

환될 것으로 예상. 남유럽 국가가 성장대열에 합류하고, 유로지역이 3분기 연속 성장한다는 것을 확

인함으로써 유로존 경기회복에 대한 신뢰를 높이는 계기로 작용

- 중국 수출 실적과 유로존 4분기 성장률 발표를 계기로 약해졌던 세계경기 회복에 대한 기대가 다시

살아나는 계기를 만들 수 있을 것

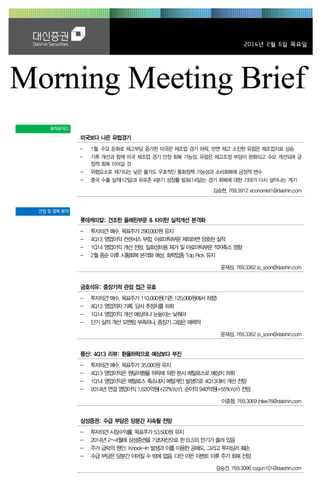

유로존 물가상승률 저점을 지나고 있음. 재화가격 및 산업재 가격 반등 시작

(% YoY)

4.0

근원 물가

재화

3.5

산업재

3.0

서비스

2.5

2.0

1.5

1.0

0.5

0.0

13.12

13.11

13.10

13.09

13.08

13.07

13.06

13.05

13.04

13.03

13.02

13.01

12.12

12.11

12.10

12.09

12.08

12.07

12.06

12.05

12.04

-0.5

12.03

02.769.3912

economist1@dashin.com

제조업 경기: 미국 < 유럽

12.02

김승현

미국보다 나은 유럽경기

12.01

투자포커스

자료: CEIC, 대신증권 리서치센터

2

3. Results Comment

롯데케미칼

(011170)

견조한 올레핀부문 &

타이탄 실적개선 본격화

4Q13 영업이익 컨센서스 부합. 아로마틱부문 제외하면 양호한 실적

윤재성

769.3362

js yoon@daishin.com

투자의견

BUY

매수, 유지

290,000

목표주가

유지

203,500

현재주가

(14.02.05)

화학업종

KOSPI

시가총액

시가총액비중

자본금(보통주)

52주 최고/최저

120일 평균거래대금

외국인지분율

주요주주

주가수익률(%)

절대수익률

상대수익률

1891.32

6,975십억원

0.63%

171십억원

261,000원 / 128,000원

408억원

25.98%

롯데물산 외 3인 53.55%

국민연금공단 7.38%

1M

-7.9

-5.2

3M

0.0

6.5

6M

15.3

16.8

12M

-16.1

-14.0

(천원)

롯데케미칼(좌)

(%)

270

Relative to KOSPI(우)

10

250

0

230

210

-10

190

-20

170

150

-30

130

-40

110

90

13.02

13.05

13.08

13.11

-50

14.02

- 4Q13 영업이익 1,287억원(QoQ -25.1%, YoY +550.5%) 시현. 시장컨센서스 및 당사 추정

치에 부합하는 실적. 일회성 비용(성과급 100억원) 및 아로마틱 부문의 대규모 적자 발생을

제외하면 올레핀부문 및 타이탄은 견조한 실적을 기록

- LCUK의 PTA설비 폐쇄에 따른 영업외비용 300억원 및 롯데건설 관련 180억 지분법 손실

발생 등 영향으로 지배주주순이익은 다소 부진한 344억원(QoQ -78.7%, YoY 흑전) 기록

- 올레핀부문: 영업이익 1,605억원(QoQ -3.8%, YoY +167.0%) 기록. PE/PP는 전분기와 유

사한 견조한 이익 달성. MEG의 이익 소폭 하락분을 BD가 흑자전환하며 상쇄. 상여금 100억

원 가량이 일회성 비용으로 반영되었다는 점을 감안하면, 실질적인 영업기준으로 소폭 증익

- 아로마틱부문: 영업이익 -613억원(QoQ 적지, YoY 적지) 시현. 마진 감소에 따른 가동률 하

락 등 영향으로 본사 아로마틱부문 적자폭 확대. LCUK 또한 전분기와 유사한 적자 수준

- 타이탄: 영업이익 220억원(QoQ 53.8%, YoY 흑전) 기록. 3Q13에 이은 실적 턴어라운드가

본격화. PE/PP, BD의 이익기여 증대 및 부산물판매/공정 효율화 작업의 효과가 발현 중

1Q14 영업이익 개선 전망. 일회성비용 제거 및 아로마틱부문 적자축소 영향

- 1Q14 영업이익 1,832억원(QoQ +42.4%, YoY +56.0%) 추정. 1) 2월 중순 이후 MEG 회복

으로 인한 올레핀 실적개선 2) 아로마틱 적자 축소 3) 일회성 비용 제거 등 반영

- 올레핀부문: 영업이익 1,918억원(QoQ +19.5%, YoY +48.8%) 예상. 2월 중순 이후 MEG

마진 회복 및 일회성 비용 제거, 2월 이후 납사투입가 하락효과 등을 반영하여 추정

- 아로마틱부문: 영업이익 -293억원(QoQ 적지, YoY 적전) 추정. LCUK의 PTA 설비(50만톤

년) 폐쇄에 따른 적자축소 및 2월 중순 이후 PTA 가격 상승 및 MX 투입가 하락효과 반영

- 타이탄: 영업이익 206억원(QoQ -6.3%, YoY 흑전) 예상. PE/PP, BD의 이익기여 지속 전

망. 다만 2월 정기보수(1개월)에 따른 물량 감소가 반영되어 전분기 대비 소폭 감익 추정

2월 중순 이후 시황회복 본격화 예상. 화학업종 Top Pick 유지

- BUY, TP 29만원(유지). 화학업종 Top Pick 유지. 2월 중순 경을 중국 춘절 이후 전방업체의

가동률이 정상화되는 시점으로 예상. 또한 3~5월 역내 정기보수 또한 집중되어 있어 이를

대비한 Restocking 발생 전망. 따라서, 2월 중순 이후 시황회복 본격화될 것으로 판단

- 2월 중순 이후 의류수요 성수기 도래로 현재 5년래 최저치인 중국 폴리에스터 가동률 상승

을 전망. 이로 인해 MEG의 실적 개선세 빠르게 나타날 것. 2분기 경에는 중국 타이어/합성

고무재고 소진되며 업체들의 가동률 상승을 견인할 것. 이로 인해 BD 이익기여도 상승 전망

(단위: 십억원, %)

4Q13

구분

4Q12

3Q13

매출액

3,972

4,039

4,034

4,038

23

2

172

152

134

98

132

107

2011

2012

영업이익

순이익

구분

Consensus 직전추정

Consensus

매출액

15,699 15,903

16,428

영업이익 1,470

372

494

순이익

978

315

384

1Q14

잠정치

YoY

QoQ

당사추정

YoY

4,068

2.4

0.7

4,131

-1.0

1.5

129 457.3

34 1,696.7

-25.1

-77.4

183

150

56.0

30.8

42.4

335.0

2013(F)

직전추정

16,410

491

399

당사추정

16,440

487

326

QoQ

Growth

조정비율

0.2

-0.7

-18.2

2012

1.3

-74.7

-67.8

2013(F)

3.4

31.1

3.8

자료: 롯데케미칼, WISEfn, 대신증권 리서치센터

3

4. Results Comment

금호석유

중장기적 관점 접근 유효

(011780)

4Q13 영업적자 기록. 당사 추정치를 하회

윤재성

769.3362

js_yoon@daishin.com

BUY

투자의견

매수, 유지

110,000

목표주가

하향

88,000

현재주가

(14.02.05)

화학업종

- 4Q13 영업이익 -177억원(QoQ 적지, YoY 적전) 기록. 컨센서스(-40억원) 및 당사 추정치

(120억원)을 하회. 당사 추정치와의 괴리는 합성고무 부문 추정차이에서 비롯. 합성고무부문

전분기 대비 적자 전환하며 전사 영업적자 심화를 유발

- 합성고무부문: 영업이익 -173억원(QoQ 적전, YoY 적전) 추정. 전방 타이어 수요 부진으로

인해 가격 경쟁 심화. 반면 부타디엔 가격은 제품가격 상승폭을 상회하여 합성고무-부타디엔

스프레드가 전분기 대비 악화

- 합성수지부문: 영업이익 10억원(QoQ -71.9%, YoY -83.3%) 추정. 원재료 SM/BD 강세에

도 불구하고 전방수요 부진에 따라 가격전가 제한되며 스프레드 악화

- 페놀유도체(금호P&B): 영업이익 -221억원(QoQ 적지, YoY 적지) 추정. 전방수요 부진 및

역내 공급과잉 등 영향으로 가동률 하향. 원재료 가격 상승으로 인한 스프레드 축소 지속

1Q14 영업이익 개선 예상하나 눈높이는 낮춰야

KOSPI

시가총액

시가총액비중

자본금(보통주)

52주 최고/최저

120일 평균거래대금

외국인지분율

주요주주

주가수익률(%)

절대수익률

상대수익률

1891.32

2,775십억원

0.25%

152십억원

122,000원 / 78,500원

199억원

9.47%

박찬구 외 6인 24.19%

한국산업은행 14.05%

1M

-3.8

-1.0

3M

-14.6

-9.0

6M

-7.8

-6.5

12M

-26.7

-24.8

(천원)

금호석유(좌)

(%)

133

Relative to KOSPI(우)

0

123

-5

113

-10

103

-15

93

- BUY, TP 11만원(하향. 기존 12만원). 목표주가 변경은 2014년 이익추정 하향에 따른 영향

- 단기적 관점에서 실적 개선폭은 제한적. 하지만 1Q14 중국 내 타이어/합성고무 소진 이후

중국 업체 가동률 상향될 것으로 판단. 이로 인해 2Q14부터는 역내 합성고무 가격경쟁 다소

완화될 것. 2Q14부터 의미있는 실적개선 및 주가 상승을 기대

- 하반기에는 역내 타이어업체 증설이 예정되어 있고, 2015년에는 제2에너지 증설이 예정되

어 있어 중장기적으로 실적의 방향성은 우상향. 중장기 성장 그림은 매력적

-25

73

단기 실적 개선 모멘텀 부족하나, 중장기 그림은 매력적

-20

83

- 1Q14 영업이익 469억원(QoQ 흑전, YoY -39.7%) 예상. 합성고무부문 흑자전환 예상되나,

그 폭은 제한적일 것으로 예상. 합성수지부문은 비수기 지속, 페놀유도체는 적자지속 전망

- 합성고무부문: 영업이익 380억원(QoQ 흑전, YoY +1.5%) 추정. 점진적인 타이어 시황 개선

및 중국 타이어/합성고무 재고 소진에 따른 합성고무 마진 회복을 전망

- 합성수지/페놀유도체 부문: 영업이익 각각 34억원(QoQ +250.6%, YoY -71.1%), -163억

원(QoQ 적지, YoY 적전) 추정. 합성수지는 전방산업 비수기 영향 지속되어 의미있는 실적개

선 어려워 보임. 페놀유도체 또한 역내 공급 과잉에 따른 적자 지속

-30

63

13.02

13.05

13.08

13.11

-35

14.02

(단위: 십억원, %)

4Q13

1Q14

구분

4Q12

3Q13

잠정치

YoY

QoQ

당사추정

YoY

QoQ

매출액

1,245

1,192

1,161

1,202

1,140

-8.5

-4.4

1,386

-2.2

21.6

31

-21

-2

6

-4

-16

12

3

-18

-88

적전

적지

적지

적전

47

31

-39.7

-8.6

흑전

흑전

구분

2011

2012

매출액

영업이익

순이익

6,457

839

506

5,884

224

130

영업이익

순이익

Consensus 직전추정

2013(F)

Growth

Consensus

직전추정

당사추정

조정비율

2012

2013(F)

5,169

148

46

5,194

164

69

5,132

134

-22

-1.2

-18.3

적전

-8.9

-73.3

-74.4

-12.8

-40.0

적전

자료: 금호석유, WISEfn, 대신증권 리서치센터

4

5. Results Comment

4Q13 리뷰: 환율하락으로

예상보다 부진

풍산

(103140)

투자의견 매수, 목표주가 35,000원 유지

이종형

769.3069

jhlee76@daishin.com

투자의견

BUY

매수, 유지

35,000

목표주가

유지

24,650

현재주가

(14.02.05)

철강금속업종

KOSPI

시가총액

시가총액비중

자본금(보통주)

52주 최고/최저

120일 평균거래대금

외국인지분율

주요주주

주가수익률(%)

절대수익률

상대수익률

1891.32

691십억원

0.06%

140십억원

30,750원 / 21,950원

61억원

11.08%

풍산홀딩스 외 2인 33.35%

국민연금공단 11.99%

1M

-11.2

-8.6

3M

-13.1

-7.4

6M

-3.1

-1.9

12M

-11.0

-8.8

(천원)

풍산(좌)

(%)

32

Relative to KOSPI(우)

15

30

10

28

5

26

0

24

-5

22

-10

20

-15

18

13.02

13.05

13.08

13.11

- 4Q13 실적은 원달러환율 하락에 의한 본사 신동부분 메탈로스 발생해 예상보다 부진

- 그러나 PMX는 2분기 연속 영업흑자 기록해 14년 연간기준 턴어라운드 가시화

- 현 주가가 PBR 0.63X로 12년 이후 PBR 밴드 저점 0.6X에 근접해 주가는 실적부진을 이미

상당부분 반영했다고 판단. Valuation 관점의 매수접근 유효한 시점

4Q13 영업이익은 원달러환율 하락에 의한 본사 메탈로스로 예상치 하회

- 영업이익은 별도 287억원, 연결 315억원으로 당사 전망치를 각각 18%, 10% 하회

- 본사 신동제품 판매량(51만톤)과 방산매출액(2,588억원)은 예상치에 부합

- 신동부분에서 약 80억원의 메탈로스 발생한 것이 실적부진의 주요원인. 4Q 평균 구리가격

은 $7,153로 3Q대비 1% 상승했으나 원달러환율 하락으로 국내 전기동 고시가격은 4Q 평

균 790.3만원으로 3Q 평균대비 3.3% 하락했기 때문. 성과급은 약 110억 지급

- PMX 2분기 연속 흑자 지속. 수익성 안정화로 14년 영업흑자 가능성 높아진 점 긍정적

1Q14 영업이익은 메탈로스 축소내지 메탈게인 발생으로 4Q13대비 개선 전망

- 1Q14 연결 영업이익은 350억원 (+10%QoQ, +26%YoY)으로 4Q13대비 개선전망

- 방산매출액은 1,460억원(-44%QoQ, +7%YoY)으로 4Q13대비 감소하지만 신동부분은

2014년 1월 및 2월 국내 전기동 고시가격이 2개월 연속 상승해 4Q13대비 메탈로스 축소내

지 메탈게인 예상. 1Q14에도 약 100억원의 성과급 반영 전망

- 구리가격이 현재가격 ($7,000~7,200)에서 유지된다면 PMX는 흑자기조 지속 전망

2014년 연결 영업이익 1,620억원(+22%YoY), 순이익 940억원(+55%YoY) 전망

- 실적개선 전망하는 이유는 1) 메탈로스 축소, 2) 방산성장 지속, 3) PMX 턴어라운드

- 13년 평균 구리가격 $7,322. 12년 대비 $628 하락해 본사 신동부분 약 300억원의 메탈로

스 발생. 14년 구리가격 예상치는 $7,000 내외로 메탈로스 13년대비 절반으로 축소

- 14년 방산매출액은 약 7,900억원(+8%YoY, 가이던스 7,660억원)으로 성장세 지속

- 1H13 연결 영업이익은 PMX의 적자로 별도보다 약 97억원 낮음. 2H13 연결 영업이익은

PMX가 영업흑자 전환되면서 별도보다 약 50억원 높음. PMX의 영업 흑자 지속으로 14년

자회사 영업이익 합계는 13년대비 100억원 이상 개선 기대

- 3Q13 일시적 법인세 상승(정기세무조사) 해소로 순이익 개선은 영업이익을 초과 전망

(단위: 십억원, %)

-20

14.02

구분

4Q13

1Q14

4Q12

3Q13

잠정치

YoY

QoQ

당사추정

YoY

QoQ

774

753

804

829

812

4.9

7.8

689

-3.4

-15.1

23

12

52

19

37

21

35

21

31

15

35.8

18.1

-39.6

-22.6

35

19

25.6

13.4

10.0

30.6

구분

2011

2012

매출액

영업이익

순이익

2,881

99

41

매출액

영업이익

순이익

Consensus 직전추정

Consensus

2,900

3,017

128

140

62

66

2013(F)

직전추정

3,039

137

66

당사추정

3,022

133

60

Growth

조정비율

-0.6

-2.9

-9.1

2012

0.7

29.2

51.4

2013(F)

4.2

4.2

-2.0

자료: 풍산, WISEfn, 대신증권 리서치센터

5

6. Issue & News

수급 부담은

당분간 지속될 전망

삼성증권

(016360)

투자의견 시장수익률, 목표주가 53,500원 유지

강승건

이민희

02.769.3096

cygun101@daishin.com

02.769.3417

mhlee@daishin.com

Marketperform

투자의견

시장수익률, 유지

53,500

목표주가

유지

현재주가

(14.02.05)

39,200

증권업종

KOSPI

시가총액

시가총액비중

자본금(보통주)

52주 최고/최저

120일 평균거래대금

외국인지분율

1891.32

2,996십억원

0.27%

394십억원

57,500원 / 39,200원

119억원

26.07%

주요주주

삼성생명보험 외 7인 19.72%

국민연금공단 7.19%

주가수익률(%)

절대수익률

상대수익률

1M

-10.4

-7.8

3M

-15.6

-10.1

6M

-15.6

-14.5

12M

-29.2

-27.5

(천원)

삼성증권(좌)

(%)

62

Relative to KOSPI(우)

5

57

0

52

-5

47

-10

42

-15

37

-25

2014년 2~4월에 삼성증권을 기초자산으로 한 ELS의 만기가 쏠려 있음

- 2011년 2~4월 삼성증권을 기초자산으로 한 ELS 발행이 집중되었음

- 2011년 이후 동사의 주가가 하락 추세를 보였다는 점을 감안할 때 조기상환 물량은 크지 않

은 것으로 판단됨(공모의 경우 조기상환 반영)

- Two-star 형태 ELS의 경우 만기는 대부분 3년이기 때문에 2014년 2~4월에 만기 도래

- 발행금액 기준으로 2월 만기 물량은 공모 96억원, 사모 9억원, 3월 만기 물량은 공모 382억

원, 사모 179억원, 4월 만기 물량은 공모 271억원, 사모 106억원으로 추정 (대부분 Twostar 형태로 또 다른 기초자산이 이미 Knock in 구간에 진입했고, 하락폭이 삼성증권 하락폭

에 비해 큰 경우는 제외)

- Knock–In 여부와 관계없이 만기도래시 보유하고 있는 주식을 매도해야 한다는 점을 감안할

때 수급 부담이 존재한다고 판단

주가 급락의 원인: Knock-In 발생과 이를 이용한 공매도, 그리고 투자심리 훼손

- 동사 주가 급락의 원인은 1) Knock-In 발생에 따른 델타 조정 활동, 2) 이를 이용한 공매도

물량 부담, 3) 매도 물량 증가로 투자심리가 크게 훼손되었으며 투매로 이어졌기 때문임

- ELS의 기초자산이 하락하게 되면 일반적으로 델타(기초자산 가격 변화에 따른 ELS의 가격

변화분)가 상승하게 됨. 하지만 Knock-In되면 델타를 1로 만들어야 하기 때문에 초과 보유

(델타 1 이상)하고 있던 주식을 매도해야 함

- 만기가 많이 남았다면 매도 속도를 느리게 할 수 있으나 만기가 얼마 남지 않았다면 매도 속

도가 빨라지는 경향이 있음

- 2~4월에 만기가 도래하는 ELS가 많이 있다는 사실을 인지한 일부 투자자가 공매도 시도,

매도 잔량 증가에 따라 투자심리 크게 훼손되었고 투매로 연결된 것으로 판단됨

-20

32

- 삼성증권에 대한 투자의견 시장수익률과 목표주가 53,500원을 유지

- ELS 만기도래에 따른 물량 부담과 이를 이용한 공매도 물량 부담이 4월까지는 이어질 것으

로 예상되며 수급적 측면에서 주가 회복의 부담요인으로 작용할 것으로 판단

- 이번 주가 하락은 펀드멘털 요인이 아닌 수급요인이기 때문에 목표주가 조정을 하지 않았음

27

13.02

13.05

13.08

13.11

-30

14.02

수급 부담은 당분간 이어질 수 밖에 없음. 다만 이번 이벤트 이후 주가 회복 전망

- 3월에 이어 4월에도 동사를 기초자산으로 한 ELS의 만기가 계속되고 이를 이용한 공매도

가 계속될 수 있어 지금 당장 저가 매수 보다는 물량 소화과정을 지켜볼 필요가 있음. 지금

당장보다는 4월에 매입하는 전략을 권유함

- 4월에도 만기 부담이 있지만 Knock-In으로 인한 초과 보유분(델타 1 이상) 매도가 2~3월

에 마무리되며 4월 만기 부담이 축소될 수 있으며 5월부터 만기 부담이 크게 감소하기 때문

- 지난 3~4일 금융투자(증권사)가 매도한 금액은 약 359억원임. 우리가 예상하고 있는

Knock-In에 따른 초과 보유분 해소 물량 부담은 2~3월에 373~430억원으로 추정하고

있으며 만기도래에 따른 물량부담은 333억원 수준으로 예상함. 4월에는 Knock-In으로 인

하여 235억원, 만기도래로 188억원 수준의 물량 부담을 추정함(Knock-In시 델타 1.3~1.5

가정, 기초자산 가격이 기준가 대비 50%하락 가정)

- 사실 ELS 운용자의 운용 전략 및 Knock-In시 델타의 수준에 따라 추정되는 물량 부담이

크게 달라질 수 있음. 하지만 만기 도래시 보유 주식을 처분해야 한다는 점과 Knock-In 시

점에 델타는 대부분 1 이상이라는 점을 감안할 때 수급 부담은 당분간 이어질 것으로 전망

6