ПЛАН

1. Поняття фінансовоїнадійності

страховика.

2. Оцінка платоспроможності

страховика.

3. Ефективність діяльності страхової

компанії та система показників

ефективності.

ФІНАНСОВА НАДІЙНІСТЬ СТРАХОВИКА— це спроможність страховика

виконати страхові зобов'язання, прийняті за договорами страхування та

перестрахування у випадку впливу несприятливих чинників. Тому стійка

фінансова надійність страхових операцій дає змогу страховикові виконати усі

зобов'язання за будь-яких несприятливих обставин.

КРИТЕРІЇ ОЦІНКИ

ФІНАНСОВОЇ

НАДІЙНОСТІ

СТРАХОВИКА

розмір власних коштів

наявність

збалансованого

страхового портфеля

правильність розрахованих тарифних

ставок

перестрахувальні

операції

ефективність

розміщення

страхових резервів

величина страхових

резервів, адекватних

сумі взятих

страховиком на себе

зобов'язань

5.

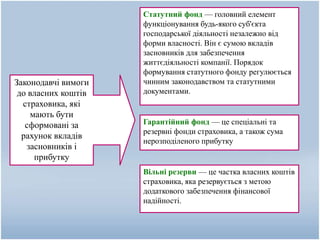

Гарантійний фонд —це спеціальні та

резервні фонди страховика, а також сума

нерозподіленого прибутку

Вільні резерви — це частка власних коштів

страховика, яка резервується з метою

додаткового забезпечення фінансової

надійності.

Законодавчі вимоги

до власних коштів

страховика, які

мають бути

сформовані за

рахунок вкладів

засновників і

прибутку

Статутний фонд — головний елемент

функціонування будь-якого суб'єкта

господарської діяльності незалежно від

форми власності. Він є сумою вкладів

засновників для забезпечення

життєдіяльності компанії. Порядок

формування статутного фонду регулюється

чинним законодавством та статутними

документами.

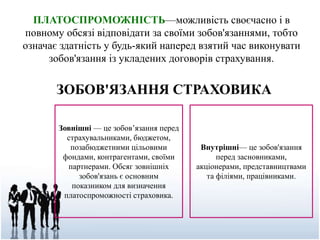

ЗОБОВ'ЯЗАННЯ СТРАХОВИКА

Зовнішні —це зобов’язання перед

страхувальниками, бюджетом,

позабюджетними цільовими

фондами, контрагентами, своїми

партнерами. Обсяг зовнішніх

зобов'язань є основним

показником для визначення

платоспроможності страховика.

Внутрішні— це зобов'язання

перед засновниками,

акціонерами, представництвами

та філіями, працівниками.

ПЛАТОСПРОМОЖНІСТЬ—можливість своєчасно і в

повному обсязі відповідати за своїми зобов'язаннями, тобто

означає здатність у будь-який наперед взятий час виконувати

зобов'язання із укладених договорів страхування.

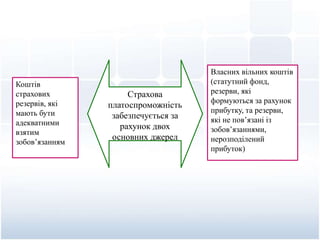

9.

Страхова

платоспроможність

забезпечується за

рахунок двох

основнихджерел

Коштів

страхових

резервів, які

мають бути

адекватними

взятим

зобов’язанням

Власних вільних коштів

(статутний фонд,

резерви, які

формуються за рахунок

прибутку, та резерви,

які не пов’язані із

зобов’язаннями,

нерозподілений

прибуток)

10.

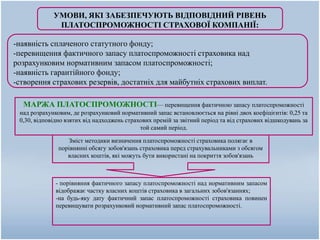

УМОВИ, ЯКІ ЗАБЕЗПЕЧУЮТЬВІДПОВІДНИЙ РІВЕНЬ

ПЛАТОСПРОМОЖНОСТІ СТРАХОВОЇ КОМПАНІЇ:

-наявність сплаченого статутного фонду;

-перевищення фактичного запасу платоспроможності страховика над

розрахунковим нормативним запасом платоспроможності;

-наявність гарантійного фонду;

-створення страхових резервів, достатніх для майбутніх страхових виплат.

МАРЖА ПЛАТОСПРОМОЖНОСТІ— перевищення фактичною запасу платоспроможності

над розрахунковим, де розрахунковий нормативний запас встановлюється на рівні двох коефіцієнтів: 0,25 та

0,30, відповідно взятих від надходжень страхових премій за звітний період та від страхових відшкодувань за

той самий період.

Зміст методики визначення платоспроможності страховика полягає в

порівнянні обсягу зобов'язань страховика перед страхувальниками з обсягом

власних коштів, які можуть бути використані на покриття зобов'язань

- порівняння фактичного запасу платоспроможності над нормативним запасом

відображає частку власних коштів страховика в загальних зобов'язаннях;

-на будь-яку дату фактичний запас платоспроможності страховика повинен

перевищувати розрахунковий нормативний запас платоспроможності.

11.

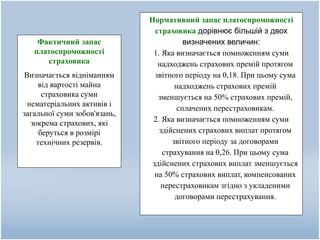

Фактичний запас

платоспроможності

страховика

Визначається відніманням

відвартості майна

страховика суми

нематеріальних активів і

загальної суми зобов'язань,

зокрема страхових, які

беруться в розмірі

технічних резервів.

Нормативний запас платоспроможності

страховика дорівнює більшій з двох

визначених величин:

1. Яка визначається помноженням суми

надходжень страхових премій протягом

звітного періоду на 0,18. При цьому сума

надходжень страхових премій

зменшується на 50% страхових премій,

сплачених перестраховикам.

2. Яка визначається помноженням суми

здійснених страхових виплат протягом

звітного періоду за договорами

страхування на 0,26. При цьому сума

здійснених страхових виплат зменшується

на 50% страхових виплат, компенсованих

перестраховикам згідно з укладеними

договорами перестрахування.

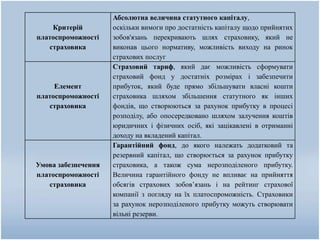

12.

Критерій

платоспроможності

страховика

Абсолютна величина статутногокапіталу,

оскільки вимоги про достатність капіталу щодо прийнятих

зобов'язань перекривають шлях страховику, який не

виконав цього нормативу, можливість виходу на ринок

страхових послуг

Елемент

платоспроможності

страховика

Страховий тариф, який дає можливість сформувати

страховий фонд у достатніх розмірах і забезпечити

прибуток, який буде прямо збільшувати власні кошти

страховика шляхом збільшення статутного як інших

фондів, що створюються за рахунок прибутку в процесі

розподілу, або опосередковано шляхом залучення коштів

юридичних і фізичних осіб, які зацікавлені в отриманні

доходу на вкладений капітал.

Умова забезпечення

платоспроможності

страховика

Гарантійний фонд, до якого належать додатковий та

резервний капітал, що створюється за рахунок прибутку

страховика, а також сума нерозподіленого прибутку.

Величина гарантійного фонду не впливає на прийняття

обсягів страхових зобов’язань і на рейтинг страхової

компанії з погляду на їх платоспроможність. Страховики

за рахунок нерозподіленого прибутку можуть створювати

вільні резерви.

Основні показники, які

визначають

ефективністьдіяльності

страхової компанії

Фінансова

стійкість

Рентабельність

здійснення

господарських

операцій

ФІНАНСОВА СТІЙКІСТЬ — це постійна перевага доходів над

витратами в межах розрахунків за страховим фондом, яка забезпечується

платоспроможністю страховика.

Фінансова стійкість страховика є основною гарантією, яка пов'язана з

його тарифною, фінансовою, інвестиційною та перестрахувальною

політикою.

15.

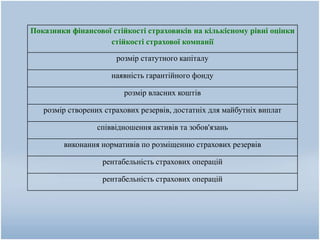

Показники фінансової стійкостістраховиків на кількісному рівні оцінки

стійкості страхової компанії

розмір статутного капіталу

наявність гарантійного фонду

розмір власних коштів

розмір створених страхових резервів, достатніх для майбутніх виплат

співвідношення активів та зобов'язань

виконання нормативів по розміщенню страхових резервів

рентабельність страхових операцій

рентабельність страхових операцій

16.

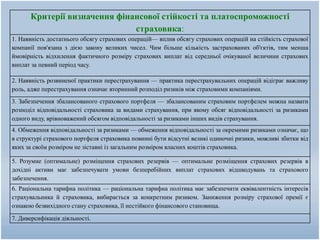

Критерії визначення фінансовоїстійкості та платоспроможності

страховика:

1. Наявність достатнього обсягу страхових операцій— вплив обсягу страхових операцій на стійкість страхової

компанії пов'язана з дією закону великих чисел. Чим більше кількість застрахованих об'єктів, тим менша

ймовірність відхилення фактичного розміру страхових виплат від середньої очікуваної величини страхових

виплат за певний період часу.

2. Наявність розвиненої практики перестрахування — практика перестрахувальних операцій відіграє важливу

роль, адже перестрахування означає вторинний розподіл ризиків між страховими компаніями.

3. Забезпечення збалансованого страхового портфеля — збалансованим страховим портфелем можна назвати

розподіл відповідальності страховика за видами страхування, при якому обсяг відповідальності за ризиками

одного виду, врівноважений обсягом відповідальності за ризиками інших видів страхування.

4. Обмеження відповідальності за ризиками — обмеження відповідальності за окремими ризиками означає, що

в структурі страхового портфеля страховика повинні бути відсутні великі одиночні ризики, можливі збитки від

яких за своїм розміром не зіставні із загальним розміром власних коштів страховика.

5. Розумне (оптимальне) розміщення страхових резервів — оптимальне розміщення страхових резервів в

дохідні активи має забезпечувати умови безперебійних виплат страхових відшкодувань та страхового

забезпечення.

6. Раціональна тарифна політика — раціональна тарифна політика має забезпечити еквівалентність інтересів

страхувальника й страховика, вибирається за конкретним ризиком. Заниження розміру страхової премії є

ознакою безвихідного стану страховика, її нестійкого фінансового становища.

7. Диверсифікація діяльності.

17.

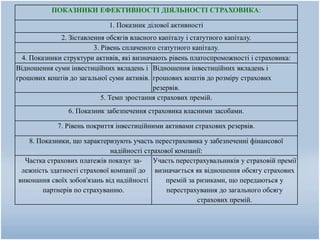

ПОКАЗНИКИ ЕФЕКТИВНОСТІ ДІЯЛЬНОСТІСТРАХОВИКА:

1. Показник ділової активності

2. Зіставлення обсягів власного капіталу і статутного капіталу.

3. Рівень сплаченого статутного капіталу.

4. Показники структури активів, які визначають рівень платоспроможності і страховика:

Відношення суми інвестиційних вкладень і

грошових коштів до загальної суми активів.

Відношення інвестиційних вкладень і

грошових коштів до розміру страхових

резервів.

5. Темп зростання страхових премій.

6. Показник забезпечення страховика власними засобами.

7. Рівень покриття інвестиційними активами страхових резервів.

8. Показники, що характеризують участь перестраховика у забезпеченні фінансової

надійності страхової компанії:

Частка страхових платежів показує за-

лежність здатності страхової компанії до

виконання своїх зобов'язань від надійності

партнерів по страхуванню.

Участь перестрахувальників у страховій премії

визначається як відношення обсягу страхових

премій за ризиками, що передаються у

перестрахування до загального обсягу

страхових премій.