План

• Поняттята класифікація страхового

ринку;

• Структурна будова страхового

ринку;

• Регулятори та інструменти

страхового ринку;

• Страхові послуги та страхові

продукти.

3.

Поняття та класифікаціястрахового

ринку

• Страховий ринок – сфера економічних

відносин, де об'єктом купівлі-продажу є

страховий захист.

Обов'язковими умовами функціонування

страхового ринку є наявність:

- об'єктів страхування,що мають споживчу

вартість;

- потреби у страхових продуктах,

послугах;

- суб'єктів страхових відносин,

страхувальників, страховиків та ін.

суб'єктів,що здатні задовольнити

зазначенні потреби або їх страхування;

- можливість прийняття рішення про участь

у страховій угоді;

4.

Класифікація страхового

ринку

• За територіальною ознакою:

- місцевий (регіональний)

- національний (внутрішній)

- світовий (зовнішній)

• За видами страхування:

- особисте страхування

- майнове страхування

- страхування відповідальності

• За типами державного регулювання:

- авторитарний (жорсткий)

- ліберальний (м'який)

- змішаний тип (використовується жорсткий та

м'який типи)

5.

• За напрямкомрозвитку:

- екстенсивний (швидке зростання кількості

страхових компаній з невисоким рівнем

платоспроможності)

- інтенсивний (укрупнення страхових компаній,

збільшення власного капіталу, покращення

фінансового стану, розширення асортименту

страхових послуг)

• За станом попиту:

- насичений (велика кількість страхових послуг)

- ненасичений

6.

Поняття та класифікаціястрахового

ринку

• Страховий ринок – складне явище, має свою

внутрішню структуру, будову і зовнішнє

оточення.

Його внутрішня будова з одного боку

представляється суб'єктами страхового

ринку,а з ін. страховими продуктами, що

реалізується.

Зовнішнє оточення представлене ланками

фінансової системи держави і сферою

міжнародних фінансів.

7.

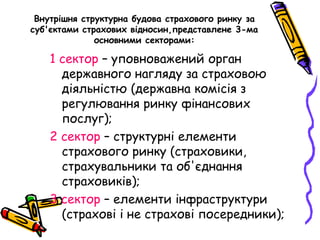

Внутрішня структурна будовастрахового ринку за

суб'єктами страхових відносин,представлене 3-ма

основними секторами:

1 сектор – уповноважений орган

державного нагляду за страховою

діяльністю (державна комісія з

регулювання ринку фінансових

послуг);

2 сектор – структурні елементи

страхового ринку (страховики,

страхувальники та об'єднання

страховиків);

3 сектор – елементи інфраструктури

(страхові і не страхові посередники);

8.

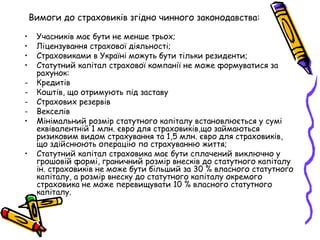

Вимоги до страховиківзгідно чинного законодавства:

• Учасників має бути не менше трьох;

• Ліцензування страхової діяльності;

• Страховиками в Україні можуть бути тільки резиденти;

• Статутний капітал страхової компанії не може формуватися за

рахунок:

- Кредитів

- Коштів, що отримують під заставу

- Страхових резервів

- Векселів

• Мінімальний розмір статутного капіталу встановлюється у сумі

еквівалентній 1 млн. євро для страховиків,що займаються

ризиковим видом страхування та 1,5 млн. євро для страховиків,

що здійснюють операцію по страхуванню життя;

• Статутний капітал страховика має бути сплачений виключно у

грошовій формі, граничний розмір внесків до статутного капіталу

ін. страховиків не може бути більший за 30 % власного статутного

капіталу, а розмір внеску до статутного капіталу окремого

страховика не може перевищувати 10 % власного статутного

капіталу.

9.

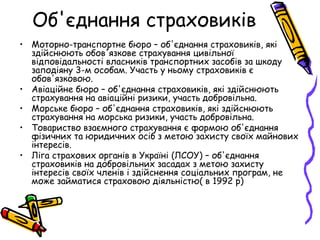

Об'єднання страховиків

•Моторно-транспортне бюро – об'єднання страховиків, які

здійснюють обов'язкове страхування цивільної

відповідальності власників транспортних засобів за шкоду

заподіяну 3-м особам. Участь у ньому страховиків є

обов'язковою.

• Авіаційне бюро – об'єднання страховиків, які здійснюють

страхування на авіаційні ризики, участь добровільна.

• Морське бюро – об'єднання страховиків, які здійснюють

страхування на морська ризики, участь добровільна.

• Товариство взаємного страхування є формою об'єднання

фізичних та юридичних осіб з метою захисту своїх майнових

інтересів.

• Ліга страхових органів в Україні (ЛСОУ) – об'єднання

страховиків на добровільних засадах з метою захисту

інтересів своїх членів і здійснення соціальних програм, не

може займатися страховою діяльністю( в 1992 р)

Непрямі посередники:

•Андеррайтер – оцінювач страхових ризиків,діє від імені

страховика і має право брати на страхування запропоновані

ризики, визначати тарифні ставки і умови договорів

страхування.

• Сюрвеєр (оцінювач страхових ризиків) – інспектор чи агент

страховика, здійснює огляд майна який приймається на

оцінку, визначає ймовірність реалізації страхового ризику.

• Аварійний комісар (оцінювач страхових збитків) – встановлює

причини настання страхового випадку, характер та розмір

збитків, як правило займається ДТП.

• Аджастер (оцінювач страхових збитків) – діє від імені

страховика при вирішенні та в регулюванні заявлених

претензій страхувальників.

• Диспашер (оцінювач страхових збитків) – спеціаліст у галузі

морського права, який здійснює розрахунок при загальних

аваріях, розподіляє збитки між судном і вантажем.

13.

До не страховихпосередників відносять:

• Посередники, які здійснюють консультаційні,

інформаційні,рекламні,кредитно-

банківські,фінансові,аудиторські та ін. послуги.

14.

Регулятори та інструментистрахового ринку

• На страховому ринку України діють певні його

регулятори, а процес страхування здійснюється за

допомогою відповідних інструментів.

• Головними ринковими регуляторами, які впливає на

всі його структурні елементи, на формування ціни

страхової послуги є

1. податки;

2. інші обов'язкові платежі (збори, внески, відрахування);

3. біржова страхова діяльність.

• Особливості оподаткування страхування досить

специфічні для кожного окремого національного

ринку.

• Так, у відповідності до Закону України „Про внесення

змін до Закону України „Про оподаткування прибутку

підприємств” від 27.04.2007 N 997-V , зі змінами та

доповненнями, передбачено певний порядок

оподаткування страховиків.

• Стаття 7 вищеназваного Закону визначає порядок

оподаткування операцій особливого виду, де

страхування розглядається в пункті 7.2. Оподаткування

страхової діяльності.

15.

• Дохід відстрахової діяльності юридичних осіб-резидентів не

підлягає оподаткуванню за ставкою 25% до об'єкта

оподаткування, та оподатковується:

1. за ставкою 0% -- при отриманні доходу внаслідок виконання

договорів з довгострокового страхування життя та пенсійного

страхування у межах недержавного пенсійного забезпечення у

разі виконання вимог до таких договорів;

2. за ставкою 3 % -- при отриманні доходу внаслідок виконання

договорів з інших видів страхування.

• Для цілей оподаткування страхової діяльності під

оподатковуваним доходом слід розуміти суму страхових

платежів, страхових внесків, страхових премій (далі -- сума

валових внесків), одержаних (нарахованих) страховиками-

резидентами протягом звітного періоду за договорами

страхування і перестрахування ризиків на території України

або за її межами, зменшених на суму страхових платежів

(страхових внесків, страхових премій), сплачених

страховиком за договорами перестрахування з резидентом.

16.

• Штрафні санкціїза заниження об'єкта оподаткування у

двох вищенаведених абзацах, як до страховика, так і до

платника податку не застосовуються.

• Інші обов'язкові платежі, такі як до цільових

позабюджетних державних фондів, місцеві податки та

збори, інші податки та збори здійснюються на

загальноприйнятих засадах господарюючого суб'єкта

відповідної організаційної форми.

• Біржа є універсальним регулятором ринкових відносин.

Біржова страхова діяльність в Україні в чистому виді

відсутня, так як і пряма біржова страхова діяльність в

сучасних умовах не здійснюється практично ні в одній

країні світу. Проте, роль біржі у світовому масштабі

виконує страховий ринок „Ллойд”, який здійснює

продажу полісів за такими основними напрямками:

страхування морських, не морських, авіаційних,

автомобільних ризиків.

17.

• Основним інструментомстрахового ринку являється договір

страхування, який повинен відповідати вимогам, що закладені

в ст. 16 Закону України “Про страхування” та главі 67 (статтях

997-999) Цивільного кодексу України. А саме:

1. повинен укладатись відповідно до правил страхування;

2. повинен містити чітко зазначені вимоги щодо назви

документу, назви та адреси страховика й страхувальника,

зазначенню об'єкта страхування, розміру страхової суми та

страхових виплат, переліку страхових випадків, розміру

страхових внесків, величини страхового тарифу, терміну дії

договору та порядку припинення його дії, умов здійснення

страхових виплат, переліку причин відмови у страховій

виплаті, прав та обов'язків сторін, тощо.

18.

• Валюта страхуванняобмежується дією валютного

законодавства та валютними застереженнями в

Україні: страхові платежі вносяться лише у грошовій

одиниці України, а нерезиденти - окрім зазначеного

можуть і у вільно конвертованій іноземній валюті.

Страхова виплата здійснюється у тій валюті, яка

передбачена договором страхування.

• Законодавством України встановлені певні вимоги

щодо припинення дії договору страхування та умов

визнання його недійсності.

• Дія договору страхування припиняється та втрачає

чинність за згодою сторін, а також у разі:

1) закінчення строку дії;

2) виконання страховиком зобов'язань перед

страхувальником у повному обсязі;

3) несплати страхувальником страхових платежів у

встановлені договором строки. При цьому договір

вважається достроково припиненим у випадку, якщо

перший (або черговий) страховий платіж не був

сплачений за письмовою вимогою страховика

протягом десяти робочих днів з дня пред'явлення

такої вимоги страхувальнику, якщо інше не

передбачено умовами договору;

19.

4) ліквідації страхувальника- юридичної особи або смерті

страхувальника - фізичної особи чи втрати ним

дієздатності;

5) ліквідації страховика у порядку, встановленому

законодавством України;

6) прийняття судового рішення про визнання договору

страхування недійсним;

7) в інших випадках, передбачених законодавством України.

20.

• Договір страхуваннявважається недійсним з моменту

його укладання у випадках, передбачених Цивільним

кодексом України, наприклад, укладення договору

страхування в усній формі, невключення істотних умов

договору страхування до договору, що заключається.

• Відповідно до цього Закону договір страхування

визнається недійсним і не підлягає виконанню також у

разі:

1) якщо його укладено після страхового випадку;

2) якщо предметом договору страхування є майно, яке

підлягає конфіскації на підставі судового вироку або

рішення, що набуло законної сили.

• Договір страхування визнається недійсним у судовому

порядку.

• Іншим інструментом на страховому ринку України є

страховий поліс, який підтверджує факт укладання

договору страхування, в деяких випадках замінює сам

договір (страхування від нещасних випадків школярів,

майна громадян, цивільної відповідальності власників

транспортних засобів тощо) тобто, там, де

застосовуються загальні правила та умови страхування

чи страхові тарифи обмежені державою.

21.

Страхові послуги тастрахові продукти

• В фінансовій літературі є різні підходи до з`ясування

сутності страхового продукту. Наприклад, одні фахівці

стверджують, що базисом страхового продукту є ризикова

компенсація з боку страховика.

• Натомість існує думка, що страховий продукт є

матеріальним, а послуга – переважно наперед визначеним

набором інформації, хоча й може бути реалізована також у

матеріальній формі при настанні страхового випадку.

• О. Зубець вважає, що “страховий продукт – це набір

основних і допоміжних послуг”, що надаються

страхувальнику при укладанні договору страхування”.

• Р.М. Хайкін і В.В. Перемолотов підкреслюють, що

страховий продукт “може позначати об`єкт – ідею,

комплекс документів, над якими працює страхова

компанія, які, проходячи етапи обробки спеціаліста,

перетворюються в страхову послугу. Таким чином, продукт

– це проміжна “сировина” для формування страхової

послуги”.

22.

• Під продуктомстраховки найчастіше

розуміють той комплекс документації, який

ліцензовано, плюс рекламні буклети для

даного виду страхування.

• Продукт - це маркетинг поля,

комерціалізація документації плюс система

набору, підготовки агентів й управління

агентською мережею.

• Продаючи страхування, страховик виконує

певну технологію – технологію

страхування, яка і є страховим продуктом”.

23.

• Переважно,економісти виділяютьдві основні

особливості страхових продуктів, а саме:

1) нематеріальність (відсутність натурально-речового

вмісту), похідними від якої є:

- неоднаковість (індивідуальний характер одного і того

ж продукту стосовно різних об`єктів);

- неподільність на частини з метою передачі на

споживання іншим;

- неможливість зберігання (нагромадження,

складування);

- відсутність переходу прав власності;

- складність оцінки якісних показників.

2) неналежність страхових продуктів до послуг першої

необхідності, наприклад, медичних чи транспортних,

унаслідок чого їх реалізація ускладнена.

24.

• Страхування можнавіднести до послуг, оскільки, по-перше,

воно має вартість (сплата премії) і споживчу вартість

(страховий захист); а по-друге, є дією, що дає клієнтам

компанії задоволення у вигляді стану захищеності; по-третє, є

дією, що спричиняє певний корисний ефект – забезпечення

захисту майнових інтересів фізичних, юридичних осіб і

держави. По-четверте, у процессі страхування не створюється

жодного матеріально-речового продукту. На цій підставі

можна зробити висновок, що страхування повною мірою

відповідає класичним визначенням послуги як такої. А на

думку С. Єфимова, страхові послуги є переліком видів

договорів страхування, за якими працює певний страховик. З

іншого боку, страхова послуга – це специфічний товар,

запропонований на страховому ринку.

• Іноді страхову послугу характеризують як комплекс

цивільно-правових відносин щодо захисту майнових інтересів

громадян та юридичних осіб у разі настання певних подій

(страхових випадків), визначених договором страхування або

чинним законодавством.

25.

Узагальнюючи, характеризуючи наведені

підходи, можна виділити наступні

особливості страхової послуги:

1) нематеріальність послуги у більшості випадків;

2) змінність послуги з часом;

3) неможливість заощадження послуги;

4) матеріалізація послуги за певних обставин;

5) неможливість передачи послуги як власності;

6) неможливість відокремлення послуги від її

постачальника.

• Треба зазначити, що страхова послуга може набути

матеріальних рис, якщо вона буде втілена в офіційний

документ – страховий поліс.

26.

Висновок

• Розглянувшивсі запропоновані підходи, можна зробити

висновок, що у більшості випадків саме комплекс

зобов`язань страховика, передумови та обставини

виконання цих зобов`язань формують поняття

страхового продукту. І лише у разі настання страхового

випадку страховий продукт перетворюється в страхову

послугу, тобто конкретизується в ній. Момент

виникнення страхового продукту співпадає з моментом

першого страхового внеску страхувальником або з

моментом підписання договору страхування, тоді як

страхова послуга виникає та реалізується тільки у разі

настання страхового випадку. Якщо ж страховий

випадок не відбувся – страхова послуга не зможе

реалізуватися. А без реалізації страхових послуг

неможливе саме страхування. Виходячи з цього, можна

зробити висновок, що поняття “страховий продукт” є

значно ширшим, ніж поняття “страхова послуга”. Але

все рівно необхідно розробити єдиний підхід для

визначення чіткої різниці між ними.