Анотація

• Розглянуто різніпідходи до визначення фінансово-

економічної безпеки в задачах економіко-

математичного моделювання.

• Визначено, що найбільш поширеним підходом є

прогнозування банкрутства компанії як задачі

бінарної класифікації.

• Проаналізовано та систематизовано статистичні

методи та методи машинного навчання для

прогнозування банкрутства компанії.

• Визначено основні переваги і недоліки відповідних

моделей.

3.

Фінансово-економічна безпека

підприємства це

•певний якісний і кількісний стан суб’єкта

господарювання, який можна описати

збалансованим використанням фінансових

інструментів, що забезпечує здатність

реалізовувати свою місію і забезпечувати

стабільний розвиток, витримуючи негативний

вплив зовнішніх і внутрішніх дестабілізуючих

факторів

4.

Підходи до моделювання

фінансово-економічноїбезпеки

• В більшості випадків розглядають моделі прогнозування неспроможності

компаній продовжувати проводити свою економічну діяльність та

забезпечувати безперебійність роботи підприємства.

• Частіше за все проблема зводиться до задачі бінарної класифікації, де в

якості залежної змінної розглядають:

1. банкрутство

2. дефолт

3. неплатоспроможність забезпечувати виплати персоналу та

постачальникам

5.

Моделі і методипередбачення

банкрутства компанії

Статистичні

методи

• логістична

регресія

• дискримінантний

аналіз

• моделі

виживання

Методи штучного

інтелекту

• нейронні мережі

• SVM

• методи нечітких

множин

• Баєсові мережі

• дерева рішень

6.

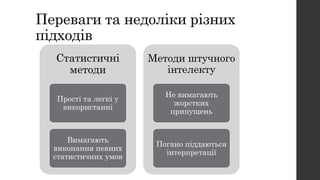

Переваги та недолікирізних

підходів

Статистичні

методи

Прості та легкі у

використанні

Вимагають

виконання певних

статистичних умов

Методи штучного

інтелекту

Не вимагають

жорстких

припущень

Погано піддаються

інтерпретації

7.

Висновок

• Вибір методуабо набору методів треба

робити виходячи з наявних даних та

бажаних характеристик фінальної

моделі для оцінки та прогнозування

фінансового-економічної безпеки

підприємства