Excel Function

• DB(B,S,n,t)

• DB(cost,salvage,life,period,month)

– Cost is the initial cost of the asset.

– Salvage is the value at the end of the depreciation (sometimes

called the salvage value of the asset).

– Life is the number of periods over which the asset is being

depreciated (sometimes called the useful life of the asset).

– Period is the period for which you want to calculate the

depreciation. Period must use the same units as life.

– Month is the number of months in the first year. If month is

omitted, it is assumed to be 12.

• rate = 1 - ((salvage / cost) ^ (1 / life)),

rounded to three decimal places คือค่ำ

fixed percentage : d 16

Excel Function

• DDB(B,S,n,t,d)

– d มีค่ำระหว่ำง 1 กับ 2 ถ้ำปล่อยว่ำงไว้

Excel จะกำำหนดให้มีคำ 2

่

• DDB(cost,salvage,life,period,factor)

– Cost is the initial cost of the asset.

– Salvage is the value at the end of the depreciation (sometimes

called the salvage value of the asset). This value can be 0.

– Life is the number of periods over which the asset is being

depreciated (sometimes called the useful life of the asset).

– Period is the period for which you want to calculate the

depreciation. Period must use the same units as life.

– Factor is the rate at which the balance declines. If factor is

omitted, it is assumed to be 2 (the double-declining balance

method).

Important All five arguments must be positive numbers.

19

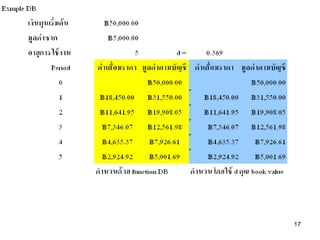

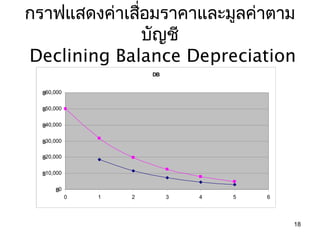

20.

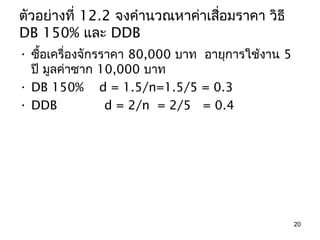

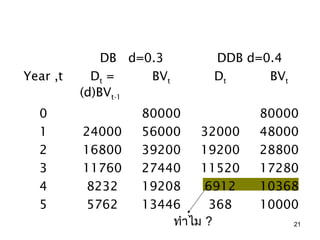

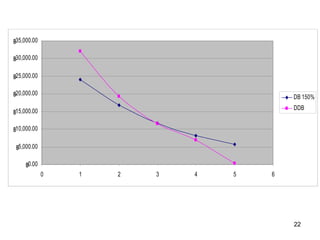

ตัวอย่ำงที่ 12.2 จงคำำนวณหำค่ำเสื่อมรำคำวิธี

DB 150% และ DDB

• ซื้อเครื่องจักรรำคำ 80,000 บำท อำยุกำรใช้งำน 5

ปี มูลค่ำซำก 10,000 บำท

• DB 150% d = 1.5/n=1.5/5 = 0.3

• DDB d = 2/n = 2/5 = 0.4

20

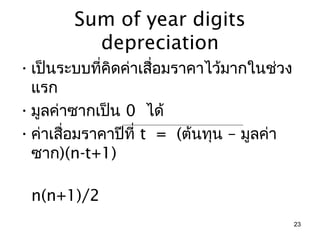

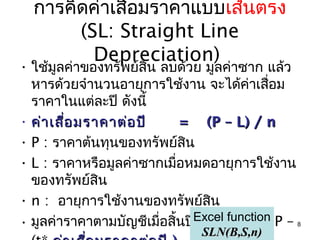

Sum of yeardigits

depreciation

• เป็นระบบที่คดค่าเสื่อมราคาไว้มากในช่วง

ิ

แรก

• มูลค่าซากเป็น 0 ได้

• ค่าเสื่อมราคาปีที่ t = (ต้นทุน – มูลค่า

ซาก)(n-t+1)

n(n+1)/2

23

24.

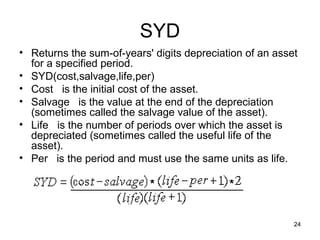

SYD

• Returns thesum-of-years' digits depreciation of an asset

for a specified period.

• SYD(cost,salvage,life,per)

• Cost is the initial cost of the asset.

• Salvage is the value at the end of the depreciation

(sometimes called the salvage value of the asset).

• Life is the number of periods over which the asset is

depreciated (sometimes called the useful life of the

asset).

• Per is the period and must use the same units as life.

24

![อัตราค่าเสื่อมราคาต่อปี

• อัตราค่าเสือมราคาต่อปี = [1-(L/P)] *100

่

N

มูลค่าเป็นราคาเมื่อสิ้นปีที่ x

Value = P – [(P-L)/N]*x

10.1 ซื้อเครื่อง 200,000บาท ใช้งาน 10 ปี ซาก

20,000บาท ใช้วิธีเส้นตรง จะหาค่าเสือมราคา

่

ได้เท่าใด

9](https://image.slidesharecdn.com/10depreciation-130305083310-phpapp01/85/10-depreciation-9-320.jpg)

![P = 200,000 L = 20,000 N = 10

ปี

• ค่าเสือมราคาต่อปี = (P-L)/N = (200,000-

่

20,000)/10

= 18,000บาทต่อปี

อัตราคาเสือมราคาต่อปี = [1-(L/P)]/N *100%

่

= [1-(20,000/200,000)]/10

*100% = 9%ต่อปี

มูลค่าของราคาตามบัญชี เมื่อสิ้นปีที่ 5

Value 5= P – [(P-L)/N * x]

= 200,000-[ [(200,000-20,000)/10] 10](https://image.slidesharecdn.com/10depreciation-130305083310-phpapp01/85/10-depreciation-10-320.jpg)