1. Мониторинг НАУМИР о влиянии кризиса на деятельность организаций,

осуществляющих микрофинансовую деятельность в России

за 1 квартал 2011 года

В данном исследовании приняли участие микрофинансовые институты (далее – МФИ)

различной организационно-правовой формы: кредитные потребительские кооперативы,

кредитные потребительские кооперативы граждан, сельскохозяйственные кредитные

потребительские кооперативы, потребительские общества, региональные и муниципальные

фонды поддержки предпринимательства и другие организации, осуществляющие

микрофинансовую деятельность.

Показатели для микрофинансового сектора рассчитаны как среднее для всех видов

МФИ, принимающих участие в мониторинге, и по всем сберегательным и кредитным

продуктам (микрозаймы малому бизнесу и потребительские микрозаймы, не включая

“займы до зарплаты”).

Макроэкономическая ситуация

Источник: статистика Росстата

В первом квартале 2011 года по сравнению с аналогичным периодом 2010 года, по

данным Росстата, ВВП увеличился на 19.20% в текущих ценах и на 3.79% в постоянных ценах

2008 года с исключением сезонного фактора. По сравнению с четвертым кварталом 2010

года ВВП уменьшился на 12.03% в текущих ценах и увеличился на 0.91% в постоянных ценах

2008 года с исключением сезонного фактора

В первом квартале 2011 года оборот розничной торговли на 14.84% больше уровня

аналогичного периода 2010 года, но на 11.50% меньше уровня четвертого квартала 2010

года. Оборот розничной торговли в марте на 15.23% превышает уровень марта прошлого

года.

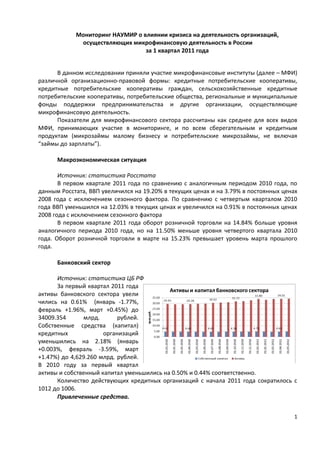

Банковский сектор

Источник: статистика ЦБ РФ

За первый квартал 2011 года

активы банковского сектора увели

чились на 0.61% (январь -1.77%,

февраль +1.96%, март +0.45%) до

34009.354 млрд. рублей.

Собственные средства (капитал)

кредитных организаций

уменьшились на 2.18% (январь

+0.003%, февраль -3.59%, март

+1.47%) до 4,629.260 млрд. рублей.

В 2010 году за первый квартал

активы и собственный капитал уменьшились на 0.50% и 0.44% соответственно.

Количество действующих кредитных организаций с начала 2011 года сократилось с

1012 до 1006.

Привлеченные средства.

1

2. Объем вкладов физических

лиц за первый квартал текущего

года вырос на 2.04% (январь -0.90%,

февраль +1.96%, март +0.98%) до

10,018.028 млрд. рублей (для

сравнения, в первом квартале 2010

года этот показатель вырос на

4.18%). Их доля в пассивах

банковского сектора увеличилась с

начала текущего года с 20.04% до

29.46% (на 1 января 20.04%, на 1

февраля 29.30%, на 1 марта 29.30%,

на 1 апреля 29.46%).

Объем вкладов организаций

(кроме кредитных организаций) за первый квартал текущего года упал на 0.69% (январь

-9.94%, февраль +2.44%, март +7.65%) до 5,994.012 млрд. рублей (для сравнения, в первом

квартале 2010 года упал на 3.50%). Их доля в пассивах банковского сектора уменьшилась с

начала текущего года с 17.85% до 17.62% (на 1 января 17.85%, на 1 февраля 16.37%, на 1

марта 16.45%, на 1 апреля 17.62%).

Размещенные средства.

Объем кредитов физическим лицам за первый квартал текущего года вырос на 2.64%

(январь -0.12%, февраль +0.56%, март +2.19%) до 4,192.835 млрд. рублей (для сравнения, в

первом квартале 2010 года упал на 1.05%). Их доля в активах банковского сектора

увеличилась с начала текущего года с 12.08% до 12.33% (на 1 января 12.08%, на 1 февраля

12.29%, на 1 марта 12.12%, на 1 апреля 12.33%). Удельный вес кредитов физическим лицам,

выданных в рублях, в общем объеме кредитов физическим лицам за период с начала года

вырос с 91.20% до 92.32% (на 1 января 91.20%, на 1 февраля 91.52%, на 1 марта 91.96%, на 1

апреля 92.32%).

Объем кредитов организациям за первый квартал текущего года вырос на 2.51%

(январь +0.51%, февраль +0.46%, март +1.52%) до 5,994.012 млрд. рублей (для сравнения, в

первом квартале 2010 года упал на 0.86%). Их доля в активах банковского сектора

увеличилась с начала текущего года с 42.98% до 43.79% (на 1 января 42.98%, на 1 февраля

43.98%, на 1 марта 43.33%, на 1 апреля 43.79%). Удельный вес кредитов организациям,

выданных в рублях, в общем объеме кредитов организациям за период с начала года вырос

с 74.15% до 76.16% (на 1 января 74.15%, на 1 февраля 74.34%, на 1 марта 75.53%, на 1 апреля

76.16%).

Уровень просроченной задолженности юридических лиц и индивидуальных

предпринимателей за первый квартал 2011 года уменьшился с 5.43% до 5.26% (на 1 января

5.43%, на 1 февраля 5.43%, на 1 марта 5.46%, на 1 апреля 5.26%). При этом уровень

просроченной задолженности в рублях уменьшился с 6.09% до 5.81% (на 1 января 6.09%, на

1 февраля 6.08%, на 1 марта 6.06%, на 1 апреля 5.81%), а в иностранной валюте и

драгоценных металлах увеличился с 3.19% до 3.20% (на 1 января 3.19%, на 1 февраля 3.20%,

на 1 марта 3.30%, на 1 апреля 3.20%).

Микрофинансовый сектор

2

3. В первом квартале 2011 года продолжается положительная динамика почти всех

основных финансовых показателей небанковских институтов микрофинансирования (МФИ),

что говорит о завершении пост-кризисного восстановления рынка и формировании тренда

на долгосрочное развитие.

Так, рост среднего значения активного портфеля займов, объема привлеченных

сбережений и объема привлеченных займов/кредитов на один МФИ составил 2.76%, 3.96%

и 12.87%, соответственно, по сравнению с 4 кварталом 2010 года. При этом риск портфеля

свыше 30 дней удается удерживать на допустимом уровне – 6.93%. Рост портфеля займов во

многом происходит благодаря увеличению ресурсной базы – портфеля сбережений и

привлеченных займов/инвестиций. Темпы роста портфеля займов МФИ несколько

превышают темпы роста кредитного портфеля в банковском секторе. При этом наблюдается

ускорение темпов роста объема привлеченных займов/кредитов на один МФИ. Средний

размер годовой процентной ставки по выданным займам составил в первом квартале 2011

года 28.00%, что на 3.39% ниже, чем в четвертом квартале 2010 года.

График 1.

В первом квартале 2011 года продолжается рост среднего значения активного

портфеля займов (Рисунок 1). С начала года рост портфеля на один МФИ составил 2.76%. По

сравнению с первым кварталом 2010 года этот показатель вырос на 19.06%. Для сравнения,

в банковском секторе наблюдается аналогичная ситуация – рост совокупного кредитного

портфеля на 2.54% с начала года и на 17.96% по сравнению с первым кварталом 2010 года.

Темпы роста портфеля займов МФИ превышают темпы роста аналогичного показателя в

банковском секторе.

График 2.

3

4. Показатель портфеля в риске больше 30 дней (График 2) в первом квартале остается

практически на прежнем уровне, – 6.93%, но наблюдается некоторое его повышение по

сравнению с предыдущим четвертым кварталом 2010 года. Для сравнения, в банковском

секторе уровень просроченной задолженности юридических лиц и индивидуальных

предпринимателей за первый квартал 2011 года уменьшился с 5.43% до 5.26%.

График 3.

В первом квартале продолжается положительная динамика среднего количества

активных заемщиков на один МФИ (График 3). С начала года рост количества активных

заемщиков на одно МФИ составил 0.98%. По сравнению с первым кварталом 2010 года этот

показатель вырос на 4.30%.

4

5. График 4.

В первом квартале 2010 года также продолжается рост портфеля сбережений (График

4). С начала года рост привлеченных сбережений на один МФИ составил 3.96%. По

сравнению с первым кварталом 2010 года этот показатель вырос на 13.55%. Для сравнения,

в банковском секторе наблюдается аналогичная ситуация – рост совокупного портфеля

депозитов на 1.00% с начала года и на 22.48% по сравнению с первым кварталом 2010 года.

График 5.

В

первом квартале 2011 года наблюдается положительная динамика с убыстрением темпов

роста объема привлеченных займов/кредитов (График 5). С начала года рост этого

5

6. показателя на один МФИ составил 12.87%. По сравнению с первым кварталом 2010 года

этот показатель вырос на 25.82%.

График 6.

В первом квартале средневзвешенная годовая ставка по выданным займам снизилась

с начала года с 31.39% до 28.00% (График 6). Ставка по привлеченным займам/кредитам

прекратила понижательную тенденцию и увеличилась с 12.42% до 13.29%, а ставка по

сбережениям также увеличилась, но не на много, с 18.02 до 18.15%.

6