Download to read offline

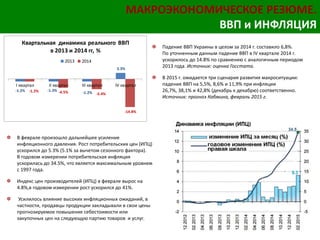

В документе представлен обзор макроэкономической ситуации и рынка депозитов в Украине за март 2015 года, где отмечается ухудшение потребительских настроений и значительное падение валового внутреннего продукта. Инфляция в стране достигла рекордных уровней, а девальвация гривны составила 76% за два месяца. Банковский сектор продолжает сталкиваться с оттоком депозитов, увеличением проблемной задолженности и общими убытками.