MANAJEMEN KEUANGAN MODERN

•

0 likes•1,439 views

Manajemen keuangan adalah aktivitas perusahaan yang berhubungan dengan pengelolaan dana, investasi, dan aset untuk mencapai tujuan perusahaan. Terdiri dari 3 keputusan utama yaitu investasi, pendanaan, dan manajemen aset. Tujuannya adalah memaksimalkan kekayaan pemegang saham dengan mempertimbangkan nilai masa depan dari perusahaan. Berbagai teori ekonomi dan keuangan berpengaruh terhadap praktik manaj

Recommended

More Related Content

What's hot

What's hot (20)

Similar to MANAJEMEN KEUANGAN MODERN

Similar to MANAJEMEN KEUANGAN MODERN (20)

More from Operator Warnet Vast Raha

More from Operator Warnet Vast Raha (20)

MANAJEMEN KEUANGAN MODERN

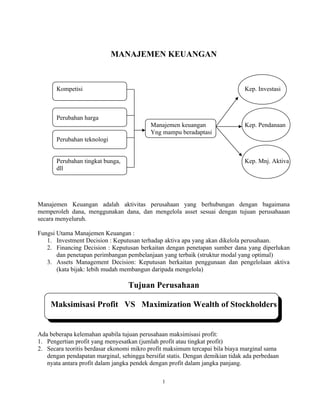

- 1. MANAJEMEN KEUANGAN Kompetisi Kep. Investasi Perubahan harga Manajemen keuangan Yng mampu beradaptasi Kep. Pendanaan Perubahan teknologi Perubahan tingkat bunga, dll Kep. Mnj. Aktiva Manajemen Keuangan adalah aktivitas perusahaan yang berhubungan dengan bagaimana memperoleh dana, menggunakan dana, dan mengelola asset sesuai dengan tujuan perusahaaan secara menyeluruh. Fungsi Utama Manajemen Keuangan : 1. Investment Decision : Keputusan terhadap aktiva apa yang akan dikelola perusahaan. 2. Financing Decision : Keputusan berkaitan dengan penetapan sumber dana yang diperlukan dan penetapan perimbangan pembelanjaan yang terbaik (struktur modal yang optimal) 3. Assets Management Decision: Keputusan berkaitan penggunaan dan pengelolaan aktiva (kata bijak: lebih mudah membangun daripada mengelola) Tujuan Perusahaan Maksimisasi Profit VS Maximization Wealth of Stockholders Ada beberapa kelemahan apabila tujuan perusahaan maksimisasi profit: 1. Pengertian profit yang menyesatkan (jumlah profit atau tingkat profit) 2. Secara teoritis berdasar ekonomi mikro profit maksimum tercapai bila biaya marginal sama dengan pendapatan marginal, sehingga bersifat statis. Dengan demikian tidak ada perbedaan nyata antara profit dalam jangka pendek dengan profit dalam jangka panjang. 1

- 2. 3. Apabila memaksimumkan profit merupakan tujuan utama, maka sangat mudah dilakukan oleh perusahaan. Tujuan memaksimumkan kemakmuran pemegang saham dapat ditempuh dengan memaksimumkan nilai sekarang semua keuntungan pemegang saham yang diharapkan akan diperoleh dimasa datang. Kemakmuran pemegang saham meningkat bila harga saham yang dimilikinya meningkat. Harga pasar saham yang terbentuk dipengaruhi beberapa faktor, antara lain: erning per share, price erning ratio, tingkat bunga bebas risiko, tingkat kepastian operasi perusahaan, dll. Pengaruh Berbagai Disiplin Ilmu Terhadap Manajemen Keuangan Keputusan Keuangan 1. 2. 3. 4. 5. 6. Analisis Investasi Mnj. Modal Kerja Sumber dan Biaya Modal Penentuan Struktur Modal Kebijakan Deviden Analisis Risiko dan Return Akuntansi, Ekonomi Makro dan Mikro Pemasaran, Produksi Mtd Kuantitatif Maximization Wealth of Stockholders 2

- 3. Financial Management Investment Decision Assets Mngm Decision Financing Decision Divident Policy NERACA Aktiva LAP. LABA RUGI Hutang Capital PENDAPATAN BIAYA LABA Deviden LABA DITAHAN XXX XXX xxxx xxxx XXX AKSIOMA SEBAGAI DASAR MANAJEMEN KEUANGAN 1. Keseimbangan Risiko dan Pengembalian ( The Risk – Return Tradeoff ); Jangan menambah risiko kecuali mendapatkan kompensasi tambahan pendapatan. 2. Nilai Waktu Uang ( Time Walue of Money ) – Uang yang diterima sekarang lebih berharga dari uang yang diterima kemudian 3. Uang Kas – Bukan Besarnya Laba – adalah yang utama 4. Tambahan Arus Kas ( Incremental Cash Flow )- Satu – satunya Pertambahan Nilai yang Dihitung 5. Kondisi Persaingan Pasar – Alasan Mengapa Sangat Sulit Mendapatkan Proyek dengan Laba yang Luar Biasa 3

- 4. 6. Pasar Modal yang Efisien – Pasar yang Bergerak Cepat dan Harga yang Tepat 7. Masalah Keagenan – Manajer tidak akan Bekerja bagi Pemilik Perusahaan jika tidak Selaras dengan Kepentingan Mereka 8. Perpajakan yang Berdampak pada Keputusan Bisnis 9. Tidak Semua Risiko Sama – Ada Sebagian Risiko yang dapat Didiversifikasi Jangan letakkan seluruh telur dalam satu keranjang 10.Melakukan Sesuatu yang Benar adalah Perilaku yang Etis, dan banyak Dilema Etika dalam Manajemen Keuangan Apakah etika tersebut benar-benar relevan dalam bisnis ? Catatan Atas Aksioma Sangat diharapkan bahwa aksioma – aksioma tersebut dapat menjadi suatu pernyataan yang masuk akal dari pada sekedar suatu pernyataan teoritis. Aksioma – aksioma tersebut memberikan logika atas hal – hal yang akan dilakukan dan berupaya menggambarkan implikasinya dalam pembuatan keputusan. EVOLUSI TEORI KEUANGAN Perfect capital Market Secara umum pasr modal sempurna memiliki karakteristik ; 1.) tidak ada biaya transaksi, 2) tidak ada pajak, 3) ada cukup banyak pembeli dan penjual, 4) ada kemampuan akses yang sama ke pasar, 5) tidak ada biaya informasi, 6) setiap orang memiliki harapan yang sama, 7) tidak ada biaya yang berhubungan dengan hal kesulitan keuangan. Discounted Cash Flow Teori ini dikembangkan oleh John Burr Williams dan Myron J. Gordon. Kosnsep dasar dari teori ini adalah pada nilai waktu uang. Capital Structur Theory Teori ini dikembangankan oleh Franco Modiglani dan Merton Miller tahun 1958 atau sering dinamakan teori MM. Teori yang dikembangkan bahwa nilai suatu perusahaan tergantung pada arus penghasilan dimasa depan ( future earning streams) dan oleh karena itu tidak tergantung pada struktur modal. Teori MM yang pertama ini 4

- 5. mengasumsikan pada pasar modal sempurna dan tidak ada pajak, sehingga sering disebut model MM-Tanpa Pajak. Sekitar tahun 1963 model ini disempurnakan dengan model MM-Dengan Pajak. Dengan adanya pajak penghasilan, hutang dapat menghemat pajak yang dibayar. Tetapi teori ini lupa bahwa hutang yang besar dapat menimbulkan financial distress. Karena ada kelemahan ini kemudian model ini diperbaiki yang sering disebut tax saving-financial cost trade off theory. Dividend Theory Teori ini juga dikembangkan oleh Modiglani dan Miller, bahwa kebijakan dividen tidak mempengaruhi nilai perusahaan, karena setiap rupiah pembayaran dividen akan mengurangi laba ditahan yang digunakan untuk membeli aktiva baru. Teori Portfolio dan Capital Asset Pricing Model Teori Portfolio moder dikembangkan oleh Harry Markowitz tahun 1990 dan mendapat hadiah nobel. Pelajaran utama dari teori ini adalah bahwa risiko dapat dikurangi dengan cara mengkombinasikan beberapa jenis aktiva berisiko daripada hanya memegang salah satu jenis aktiva saja. Teori yang berkaitan dengan teori portfolio adalah Capital asset Pricing Model yang dikembangkan Sharpe, John Litner dan Jan Moissin yang secara terpisah menunjukkan bahwa tingkat keuntungan yang disyaratkan pada suatu aktiva berisiko merupakan fungsi dari tiga faktor: 1) tingkat keuntungan bebas risiko, 2) tingkat keuantungan yang disyaratkan pada portfolio dengan risiko rata-rata dan 3) volatilitas tingkat keuntungan aktiva berisiko tersebut. Option Pricing Theory Option adalah hak untuk membeli atau menjual suatu aktiva pada harga yang telah ditentukan pada waktu yang telah ditentukan pula. Teori ini secara formal dikembangkan oleh Fisher Black dan Myron Scholes yang sering disebut BlackCcholes Option Pricing Model. Efficient Market Hyphothesis Teori ini dikembangkan oleh Eugene F. Fama. Terminologi efisien dalam teori ini pada efisiens secara informasi. Teori ini mengatakan jika pasar efisien maka harga merefleksikan seluruh informasi yang ada. Menurut teori ini pasar efisien dibagi menjadi tiga: 1. Pasar efisien bentuk lemah: jika harga sekuritas mengekspresikan seluruh informasi harga dimas lalu, sehingga upaya investeor untuk memperoleh excess return dengan memanfaatkan data harga di masa lalu adalah sia-sia (harga adalah Random wlak) 5

- 6. 2. Efisiensi bentuk setengah kuat : jika harga mencerminkan informasi harga historis plus informasi yang tersedia bagi publik. 3. Efisiensi bentuk kuat: jika harga sekuritas mengekspresikan seluruh informasi yang ada, baik harga sekuritas masa lalu, informasi yang tersedia bagi publik, maupun informasi yang bersifat privat. Agency Theory Teori ini dikembangkan oleh Michael C Jensen dan William H. Meckling. Teori ini muncul karena adanya keterpisahan antara pemilik dan manajemen. Agency relationship muncul ketika individu (majikan/principal) membayar individu lain (agent) untuk bertindak atas namanya, mendelegasikan kekuasaan untuk membuat keputusan kepada agen atau karyawannya. Asymetric Information Theory Informasi asimetri adalah kondisi dimana satu pihak memiliki informasi lebih banyak dari pada pihak lain KONSEP NILAI WAKTU UANG Pemahaman konsep nilai waktu uang diperlukan oleh manajer keuangan dalam mengambil keputusan ketika akan melakukan investasi pada suatu aktiva dan pengambilan keputusan ketika akan menentukan sumber dana pinjaman yang akan dipilih. Suatu jumlah uang tertentu yang diterima waktu yang akan datang jika dinilai sekarang maka jumlah uang tersebut harus didiskon dengan tingkat bunga tertentu (discount factor). Suatu jumlah uang tertentu saat ini dinilai untuk waktu yang akan datang maka jumlah uang tersebut harus digandakan dengan tingkat bunga tertentu ( Compound factor) 1. FUTURE VALUE : nilai uang diwaktu akan datang dari sejumlah uang saat ini atau serangkaian pembayaran yang dievaluasi pada tingkat bunga yang berlaku. BUNGA SEDERHANA Bunga yang dibayarkan hanya pada pinjaman atau tabungan atau investasi pokoknya saja. 6

- 7. FVn = Po [ 1 + (i) (n) ] BUNGA MAJEMUK Bunga yang dibayarkan (dihasilkan) dari pinjaman (investasi) ditambahkan terhadap pinjaman pokok secara berkala. FVn = Po ( 1 + i ) n Dimana: FVn Po i n = future value tahun ke-n = pinjaman atau tabungan pokok = tingkat suku bunga/ keuntungan disyaratkan = jangka waktu 2. PRESENT VALUE : nilai saat ini dari jumlah uang di masa datang atau serangkaian pembayaran yang dinilai pada tingkat bunga yang ditentukan. Pvo = Po = FVn / ( 1 + i ) n 3. atau Po = FVn [1/(1 + i)n] ANNUITY : suatu rangkaian pembayaran uang dalam jumlah yang sama yang terjadi dalam periode waktu tertentu. Anuitas nilai sekarang adalah sebagai nilai i anuitas majemuk saat ini dengan pembayaran atau penerimaan periodik dan n sebagai jangka waktu anuitas. PVAn = A1 [(Σ (1+i) n ] = A1 [ 1 – {1/ (1+ i)n /i } ] Anuitas nilai masa datang adalah sebagai nilai anuaitas majemuk masa depan dengan pembayaran atau penerimaan periodik dan n sebagai jangka waktu anuitas. FVAn = A1 [(Σ (1+i) n – 1 ] / i Dimana : A1 : Pembayaran atau penerimaan setiap periode 7 :

- 8. Latihan Time Value of Money Seorang nasabah memerlukan dana sebesar Rp 14.479.800,- pada akhir tahun ke 12. Nasabah tersebut akan membayar sejumlah teretentu setiap tahunnya ke rekening tabungan dengan bunga 12% per tahun. Pembayaran pertama dilakukan pada akhir tahun pertama. Diminta: a. berapa rencana jumlah yang akan dibayarkan tahunan untuk sampai jumlah tersebut. b. Jika nasabah menyetorkan uang sekaligus, berapa yang harus nasabahkan setorkan untuk sampai jumlah tersebut pada akhir tahun 12. Seorang ayah merencanakan untuk menabung guna membiayai kuliah anaknnya ke luar negeri. Anaknya saat ini berusia 13 tahun dan akan memasuki universitas 5 tahun lagi dan akan meyelesaikan kuliah 4 tahun. Saat ini biaya kuliah $ 9.000 dan ada inflasi 10% per tahun. Anak tersebut saat ini memiliki $ 15.000 yang disimpan di bank dengan memperoleh bunga 8%. Kekurangan biaya akan ditambah oleh ayahnya. Sang ayah merencanakan akan menabung setiap tahun mulai tahun sekarang sampai dimana anaknya masuk universitas. Ia menabung dalam dollar di suatu bank dengan bunga 8%. Berapa besar tabungan yang harus dilakukan sang ayah setiap tahun agar anaknya dapat menyelesaikan kuliahnya. 8

- 9. Likuiditas, Solvablitas, rentabilitas, aktivitas Analisi rasio keuangan Manajemen Modal kerja Manajemen persediaan Manajemen Piutang Manajemen kas Nilai waktu uang Manajemen Efek 9