Recommended

More Related Content

Similar to pdf-program-audit-atas-kas_compress.docx

Similar to pdf-program-audit-atas-kas_compress.docx (20)

Recently uploaded

Recently uploaded (20)

pdf-program-audit-atas-kas_compress.docx

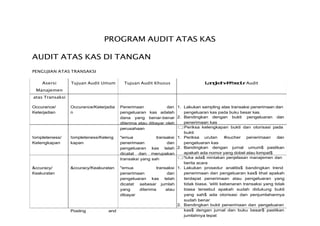

- 1. PROGRAM AUDIT ATAS KAS AUDIT ATAS KAS DI TANGAN PENGUJIAN ATAS TRANSAKSI Asersi Manajemen atas Transaksi Tujuan Audit Umum Tujuan Audit Khusus Audit Occurance/ Keterjadian !ompleteness/ Kelengkapan &ccuracy/ Keakuratan Occurance/Keterjadia n !ompleteness/Keleng kapan &ccuracy/Keakuratan Posting and Penerimaan dan pengeluaran kas adalah dana yang benar-benar diterima atau dibayar oleh perusahaan "emua transaksi penerimaan dan pengeluaran kas telah dicatat dan merupakan transaksi yang sah "emua transaksi penerimaan dan pengeluaran kas telah dicatat sebesar jumlah yang diterima atau dibayar 1. Lakukan sampling atas transaksi penerimaan dan pengeluaran kas pada buku besar kas. 2. Bandingkan dengan bukti pengeluaran dan penerimaan kas Periksa kelengkapan bukti dan otorisasi pada bukti 1. Periksa urutan #oucher penerimaan dan pengeluaran kas 2. Bandingkan dengan jurnal umum$ pastikan apakah ada nomor yang dobel atau lompat$ %ika ada$ mintakan penjelasan manajemen dan berita acara 1. Lakukan prosedur analitis$ bandingkan trend penerimaan dan pengeluaran kas$ lihat apakah terdapat penerimaan atau pengeluaran yang tidak biasa. 'eliti kebenaran transaksi yang tidak biasa tersebut apakah sudah didukung bukti yang sah$ ada otorisasi dan penjumlahannya sudah benar 2. Bandingkan bukti penerimaan dan pengeluaran kas$ dengan jurnal dan buku besar$ pastikan jumlahnya tepat

- 2. 1

- 3. Asersi Manajemen atas Transaksi Tujuan Audit Umum Tujuan Audit Khusus Audit "umari(ing/ Posting dan Pengikhtisaran "emua transaksi penerimaan dan pengeluaran kas sudah diposting dan diikhtisarkan dengan benar 1. Lakukan sampling atas bukti penerimaan atau pengeluaran kas 2. 'elusuri apakah bukti tersebut sudah dicatat dan diikhtisarkan dengan benar pada buku besar !lassi)cation/ Klasi)kasi !ut O+/ Pisah Batas !lassi)cation/Klasi)ka si 'iming/Penetapan ,aktu "emua transaksi kas sudah dicatat dan diklasi)kasikan dengan benar 'ransaksi penerimaan dan pengeluaran kas dicatat dalam periode yang tepat 1. 'elusuri bukti penerimaan atau pengeluaran kas yang terpilih$ 2. 'eliti apakah sudah dicatat dalam buku besar dengan tepat Lakukan sampling atas bukti penyetoran kas ke bank *. 'eliti tanggal penyetorannya$ apakah sudah sesuai dengan prosedur 1. penerimaan dan pengeluaran kas sebelum dan setelah tanggal neraca 2. 'elusuri apakah ada #oucher pengeluaran kas dan penerimaan kas sebelum tanggal neraca Bandingkan dengan periode selanjutnya *. 'eliti apakah ada kemungkinan praktik kiting dan dressing PENGUJIAN ATAS SALDO

- 4. 2

- 5. Asersi Manajemen atas Sa"d! Kas Tujuan Audit Umum Tujuan Audit Khusus Audit 0ksistensi Posisi kas seperti yang dinyatakan dalam neraca benar-benar ada di tangan bendahara dan merupakan milik perusahaan 1. Lakukan cash opname 2. &pabila cash opname dilakukan setelah tanggal neraca$ buatlah prosedur penarikan mundur ke tanggal neraca &pabila cash opname dilakukan sebelum tanggal neraca$ buatlah prosedur penarikan maju ke tanggal neraca *. Bandingkan hasil cash opname yang telah disesuaikan dengan saldo pada buku besar kas 'eliti apakah terdapat selisih$ jika ya$ mintakan penjelasan manajemen !ompleteness/ Kelengkapan 3aluation and &llocation/ Penilaian dan &lokasi !ompleteness/Keleng kapan &ccuracy/Keakuratan !lassi)cation/Klasi)ka si "emua saldo kas sudah dicatat dengan benar Perhitungan saldo kas sudah benar %umlah saldo kas sudah dicatat dan diklasi)kasikan 1. Lakukan prosedur analitis$ teliti apakah ada dana lain selain kas di tangan$ misalkan dana taktis dan dana lain yang o+ balance sheet. Pastikan jumlah tersebut sudah tercantum di neraca. 2. Lakukan prosedur analitis$ jumlah saldo kas penerimaan dan pengeluaran kas berdasarkan register penerimaan dan pengeluaran kas$ bandingkan hasilnya dengan buku besar dan hasil cash opname 1. Lakukan dan cross atas saldo pada buku besar kas$ 2. bandingkan hasilnya dengan saldo kas di neraca dan hasil cash opname 1. Periksa register penyetoran kas$ terutama untuk penyetoran sebelum tanggal neraca$ bandingkan

- 6. Asersi Manajemen atas Sa"d! Kas Tujuan Audit Umum Tujuan Audit Khusus Audit dengan benar dengan saldo kas di tangan dan saldo kas di bank$ apakah sudah dicatat dengan benar !ut O+/Pisah Batas 4etail 'ie 5n/6ubungan yang 7inci 7eali(able 3alue/8ilai yang 4apat 4irealisasikan "aldo penerimaan dan pengeluaran kas sudah dicatat pada periode yang benar "aldo kas yang dinyatakan dalam 7egister pengeluaran dan penerimaan kas sudah sesuai dengan saldo kas dalam buku besar "aldo kas sudah dicatat dalam nilai yang dapat direalisasikan 1. penerimaan dan pengeluaran sebelum dan setelah tanggal neraca 2. 'elusuri apakah ada #oucher pengeluaran kas penerimaan kas sebelum tanggal neraca Bandingkan saldo kas dengan periode selanjutnya *. 'elusuri apakah ada penerimaan kas menjelang tanggal neraca Bandingkan dengan periode selanjutnya 9. 'eliti apakah ada kemungkinan praktik kiting dan dressing 1. Lakukan prosedur analitis$ jumlah saldo kas penerimaan dan pengeluaran kas$ bandingkan hasilnya dengan buku besar dan hasil cash opname 1. &pabila ada kas dalam bentuk mata uang asing$ pastikan jumlahnya sudah dikon#ersikan ke dalam kurs tengah B5 pada tanggal neraca. 2. Periksa apakah laba atau rugi selisih kurs sudah dibebankan dengan tepat 7ight / 6ak dan 7ight and "aldo kas yang ada di 1. 'eliti apakah jumlah uang di neraca tersebut *

- 7. Asersi Manajemen atas Sa"d! Kas Tujuan Audit Umum Tujuan Audit Khusus Audit Obligation/6ak dan neraca benar-benar milik perusahaan benar-benar dikuasai oleh perusahaan$ ada pada kasir$ dan tidak dikuasai oleh pihak lain.

- 8. AUDIT ATAS KAS DI #ANK PENGUJIAN ATAS TRANSAKSI Asersi Manajemen atas Transaksi Tujuan Audit Umum Tujuan Audit Khusus Audit Occurance/ Keterjadian !ompleteness/ Kelengkapan &ccuracy/ Keakuratan Occurance/Keterjadia n !ompleteness/Keleng kapan &ccuracy/Keakuratan Posting and "umari(ing/ Posting dan Pengikhtisaran "emua penerimaan kas sudah disetorkan ke bank dan didukung oleh bukti yang sah "emua setoran kas telah dicatat dalam catatan akuntansi "emua pengeluaran kas dari bank telah dicatat dan dibayarkan oleh bank "emua transaksi kas jumlahnya sudah benar "emua transaksi penerimaan dan pengeluaran kas di bank 1. Periksa saldo kas di bank$ bandingkan hasilnya dengan register penyetoran dan penarikan kas di bank 2. Pastikan bukti penarikan dan penyetoran sudah diotorisasi oleh pihak yang 1. Periksa urutan bukti penyetoran dan penarikan kas di bank 2. 'eliti apakah ada nomor yang lompat atau tidak urut dan nomer yang dobel %ika ada$ mintakan penjelasan manajemen dan berita acaranya *. Periksa urutan cek yang dikeluarkan perusahaan$ apakah ada nomor yang lompat atau hilang$ mintakan penjelasan manajemen. 1. Lakukan prosedur analitis$ bandingkan trend penyetoran dan penarikan kas di bank$ lihat apakah terdapat transaksi penerimaan atau pengeluaran yang tidak biasa. 2. 'eliti kebenaran transaksi yang tidak biasa tersebut apakah sudah didukung bukti yang sah$ ada otorisasi dan penjumlahannya sudah benar 1. 'eliti rekonsiliasi bank yang dibuat oleh klien 2. Periksa apakah transaksi yang belum tercatat 9

- 9. Asersi Manajemen atas Transaksi Tujuan Audit Umum Tujuan Audit Khusus Audit !lassi)cation/ Klasi)kasi !ut O+/ Pisah Batas !lassi)cation/Klasi)ka si 'iming/Penetapan ,aktu sudah diposting dan diikhtisarkan dengan benar "emua transaksi kas sudah dicatat dan diklasi)kasikan dengan benar 'ransaksi penerimaan dan pengeluaran kas di bank dicatat dalam periode yang tepat oleh bank pada saat tutup buku :deposit in transit;$ outstanding check dan check kosong$ apakah transaksi tersebut sudah dicatat dengan benar oleh perusahaan 1. Periksa bukti penyetoran kas terpilih$ terutama untuk penyetoran kas sebelum dan sesudah tanggal neraca$ apakah sudah dicatat dengan tepat pada buku besar bank 1. 'eliti rekonsiliasi bank yang dibuat oleh klien 2. 'elusuri setoran dalam perjalanan :deposit in transit; pada tanggal neraca ke dalam cut o+ bank statement Periksa tanggal yang tercantum dalam cek yang beredar pada tanggal neraca *. Periksa adanya cek kosong yang tercantum di dalam cuto+ bank statement. Periksa apakah ada transaksi keluar rekening yg dimiliki perusahaan 9. %ika ada transaksi antar rekening$ mintakan penjelasan pada manajemen$ pastikan hal itu tidak ditujukan untuk kitting$ lapping atau dressing PENGUJIAN ATAS SALDO

- 10. <

- 11. Asersi Manajemen atas Sa"d! Kas di #ank Tujuan Audit Umum Tujuan Audit Khusus Audit 0ksistensi Posisi kas di bank seperti yang dinyatakan dalam neraca benar-benar ada di rekening dan merupakan milik perusahaan 1. Lakukan kon)rmasi rekening koran ke bank atas semua rekening yang dimiliki oleh perusahaan 2. =ji rekonsiliasi bank yang dibuat bendahara Bandingkan hasilnya dengan saldo buku besar !ompleteness/ Kelengkapan 3aluation and &llocation/ Penilaian dan &lokasi !ompleteness/Keleng kapan &ccuracy/Keakuratan !lassi)cation/Klasi)ka si !ut O+/Pisah Batas "emua saldo penerimaan kas dan pengeluaran kas sudah dicatat dengan benar Perhitungan saldo kas di bank sudah benar %umlah saldo kas sudah dicatat dan diklasi)kasikan dengan benar "aldo penerimaan dan pengeluaran kas sudah dicatat pada periode yang benar 1. Lakukan prosedur analitis$ dengan membuat cash$ jumlah saldo kas di bank ditambah atau dikurangi dengan penyetoran dan penarikan kas$ perhatikan juga saldo deposit in transit dan outstanding check bandingkan hasilnya dengan buku besar bank 1. hasil rekonsiliasi bank oleh klien$ periksa kebenaran perhitungan rekonsiliasi bank$ termasuk saldo deposit in transit$ outstanding check$ non su>cient dll 1. Periksa slip penyetoran kas$ bandingkan dengan saldo kas di tangan dan saldo kas di bank$ apakah sudah dicatat dengan benar menurut buku besar masing-masing 1. 'eliti rekonsiliasi bank yang dibuat oleh klien 2. 'elusuri setoran dalam perjalanan :deposit in transit; pada tanggal neraca ke dalam cut o+ bank statement Periksa tanggal yang tercantum dalam cek yang beredar pada tanggal neraca ?

- 12. Asersi Manajemen atas Sa"d! Kas di #ank Tujuan Audit Umum Tujuan Audit Khusus Audit *. Periksa adanya cek kosong yang tercantum di dalam cuto+ bank statement. Periksa apakah ada transaksi keluar rekening yg dimiliki perusahaan 9. %ika ada transaksi antar rekening$ mintakan penjelasan pada manajemen$ pastikan 7ight and Obligation/ 6ak dan 4etail 'ie 5n/6ubungan yang 7inci 7eali(able 3alue/8ilai yang 4apat 4irealisasikan 7ight and Obligation/6ak dan "aldo kas yang dinyatakan dalam Buku besar bank sudah sesuai dengan saldo pada rekening bank "aldo kas sudah dicatat dalam nilai yang dapat direalisasikan "aldo kas yang ada di tangan bendahara benar- benar milik perusahaan hal itu tidak ditujukan untuk kitting$ lapping atau dressing 1. Lakukan pengujian rekonsiliasi bank 2. Bandingkan hasilnya dengan saldo pada buku besar bank 1. &pabila ada saldo kas di bank dalam bentuk mata uang asing$ pastikan jumlahnya sudah dikon#ersikan ke dalam kurs yang benar pada tanggal neraca. 1. Periksa hasil kon)rmasi di bank$ teliti apakah terdapat deposit in transit dan outstanding check$ periksa apakah hal tersebut sudah dicatat dengan tepat 2. Periksa biaya administrasi dan jasa giro yang diperoleh dari bank$ pastikan jumlah tersebut sudah dicatat dengan benar oleh perusahaan @

- 13. 4isusun OlehA 1. 4ina Pramudianti 2. 'ri 0ka :29; Kelas ?& 4 53 &kuntansi Kurikulum Khusus 1C