Download free for 30 days

Sign in

Upload

Language (EN)

Support

Business

Mobile

Social Media

Marketing

Technology

Art & Photos

Career

Design

Education

Presentations & Public Speaking

Government & Nonprofit

Healthcare

Internet

Law

Leadership & Management

Automotive

Engineering

Software

Recruiting & HR

Retail

Sales

Services

Science

Small Business & Entrepreneurship

Food

Environment

Economy & Finance

Data & Analytics

Investor Relations

Sports

Spiritual

News & Politics

Travel

Self Improvement

Real Estate

Entertainment & Humor

Health & Medicine

Devices & Hardware

Lifestyle

Change Language

Language

English

Español

Português

Français

Deutsche

Cancel

Save

Submit search

EN

Uploaded by

Yosuke YASUDA

PDF, PPTX

14,900 views

オークションの理論と実践2017

オークションのゲーム理論分析の勘所と、現実への実践例を紹介したスライドです。元のファイルは5年以上前に作ったものですが、基本的な考え方などを抑えるのに役立つかもしれません。

Business

◦

Read more

18

Save

Share

Embed

Embed presentation

Download

Download as PDF, PPTX

1

/ 50

2

/ 50

3

/ 50

4

/ 50

5

/ 50

6

/ 50

7

/ 50

8

/ 50

9

/ 50

10

/ 50

11

/ 50

12

/ 50

13

/ 50

14

/ 50

15

/ 50

16

/ 50

17

/ 50

18

/ 50

19

/ 50

20

/ 50

21

/ 50

22

/ 50

23

/ 50

24

/ 50

25

/ 50

26

/ 50

27

/ 50

28

/ 50

29

/ 50

30

/ 50

31

/ 50

32

/ 50

33

/ 50

34

/ 50

35

/ 50

36

/ 50

37

/ 50

38

/ 50

39

/ 50

40

/ 50

41

/ 50

42

/ 50

43

/ 50

44

/ 50

45

/ 50

46

/ 50

47

/ 50

48

/ 50

49

/ 50

50

/ 50

More Related Content

PDF

グラフニューラルネットワークとグラフ組合せ問題

by

joisino

PDF

マッチングの仕組み

by

Yosuke YASUDA

PDF

[DL輪読会]Reinforcement Learning with Deep Energy-Based Policies

by

Deep Learning JP

PDF

アンサンブル木モデル解釈のためのモデル簡略化法

by

Satoshi Hara

PDF

機械学習のためのベイズ最適化入門

by

hoxo_m

PPTX

最適腕識別と多重検定

by

Masa Kato

PDF

欠損値について

by

隆介 小野

PPTX

強化学習1章

by

hiroki yamaoka

グラフニューラルネットワークとグラフ組合せ問題

by

joisino

マッチングの仕組み

by

Yosuke YASUDA

[DL輪読会]Reinforcement Learning with Deep Energy-Based Policies

by

Deep Learning JP

アンサンブル木モデル解釈のためのモデル簡略化法

by

Satoshi Hara

機械学習のためのベイズ最適化入門

by

hoxo_m

最適腕識別と多重検定

by

Masa Kato

欠損値について

by

隆介 小野

強化学習1章

by

hiroki yamaoka

What's hot

PDF

最適輸送の解き方

by

joisino

PPTX

[DL輪読会]Grandmaster level in StarCraft II using multi-agent reinforcement lear...

by

Deep Learning JP

PDF

変分推論法(変分ベイズ法)(PRML第10章)

by

Takao Yamanaka

PDF

クラシックな機械学習入門:付録:よく使う線形代数の公式

by

Hiroshi Nakagawa

PDF

モデルアーキテクチャ観点からのDeep Neural Network高速化

by

Yusuke Uchida

PDF

“機械学習の説明”の信頼性

by

Satoshi Hara

PDF

ゲーム理論とマーケットデザイン入門 --- マーケットデザイン編

by

Yosuke YASUDA

PDF

coordinate descent 法について

by

京都大学大学院情報学研究科数理工学専攻

PPTX

Graph Neural Networks

by

tm1966

PDF

幾何を使った統計のはなし

by

Toru Imai

PPT

AlphaGo Zero 解説

by

suckgeun lee

PDF

オークションの仕組み

by

Yosuke YASUDA

PDF

最適化超入門

by

Takami Sato

PDF

学校選択問題のマッチング理論分析

by

Yosuke YASUDA

PPTX

ベイズファクターとモデル選択

by

kazutantan

PPTX

確率的バンディット問題

by

jkomiyama

PDF

多様な強化学習の概念と課題認識

by

佑 甲野

PDF

探索と活用の戦略 ベイズ最適化と多腕バンディット

by

H Okazaki

PPTX

バンディット問題について

by

jkomiyama

PPTX

強化学習2章

by

hiroki yamaoka

最適輸送の解き方

by

joisino

[DL輪読会]Grandmaster level in StarCraft II using multi-agent reinforcement lear...

by

Deep Learning JP

変分推論法(変分ベイズ法)(PRML第10章)

by

Takao Yamanaka

クラシックな機械学習入門:付録:よく使う線形代数の公式

by

Hiroshi Nakagawa

モデルアーキテクチャ観点からのDeep Neural Network高速化

by

Yusuke Uchida

“機械学習の説明”の信頼性

by

Satoshi Hara

ゲーム理論とマーケットデザイン入門 --- マーケットデザイン編

by

Yosuke YASUDA

coordinate descent 法について

by

京都大学大学院情報学研究科数理工学専攻

Graph Neural Networks

by

tm1966

幾何を使った統計のはなし

by

Toru Imai

AlphaGo Zero 解説

by

suckgeun lee

オークションの仕組み

by

Yosuke YASUDA

最適化超入門

by

Takami Sato

学校選択問題のマッチング理論分析

by

Yosuke YASUDA

ベイズファクターとモデル選択

by

kazutantan

確率的バンディット問題

by

jkomiyama

多様な強化学習の概念と課題認識

by

佑 甲野

探索と活用の戦略 ベイズ最適化と多腕バンディット

by

H Okazaki

バンディット問題について

by

jkomiyama

強化学習2章

by

hiroki yamaoka

Viewers also liked

PDF

契約理論って何だろう?

by

Yosuke YASUDA

PDF

ゲーム理論を活用したインセンティブ設計

by

Yosuke YASUDA

PDF

マッチング・マーケットデザイン

by

Yosuke YASUDA

PDF

ゲーム理論スライド04章

by

fumiwo

PDF

スポーツに潜む戦略的思考

by

Yosuke YASUDA

PDF

研究とメディア活動を両立するための3つのコツ

by

Yosuke YASUDA

PDF

Learning Latent Variable Gaussian Graphical Models

by

harapon

PDF

マーケットデザインの理論と実践:多様な好みから理想のパートナーを見つけ出す仕組みとは?

by

Yosuke YASUDA

PDF

2016年ノーベル経済学賞予想 --- 参考資料

by

Yosuke YASUDA

契約理論って何だろう?

by

Yosuke YASUDA

ゲーム理論を活用したインセンティブ設計

by

Yosuke YASUDA

マッチング・マーケットデザイン

by

Yosuke YASUDA

ゲーム理論スライド04章

by

fumiwo

スポーツに潜む戦略的思考

by

Yosuke YASUDA

研究とメディア活動を両立するための3つのコツ

by

Yosuke YASUDA

Learning Latent Variable Gaussian Graphical Models

by

harapon

マーケットデザインの理論と実践:多様な好みから理想のパートナーを見つけ出す仕組みとは?

by

Yosuke YASUDA

2016年ノーベル経済学賞予想 --- 参考資料

by

Yosuke YASUDA

Similar to オークションの理論と実践2017

PPTX

Optimal auction through Deep Learning

by

harmonylab

PPTX

オークション理論と実証入門

by

Kazuki Baba

PDF

WSDM2016報告会−論文紹介(Multi-Score Position Auctions)#yjwsdm

by

Yahoo!デベロッパーネットワーク

PPTX

オークションのデザイン.Pptx slide share 用

by

waocat

PPTX

WWW2014勉強会発表

by

jkomiyama

PDF

teranishi b

by

harmonylab

PDF

Abstract teranishi g

by

harmonylab

Optimal auction through Deep Learning

by

harmonylab

オークション理論と実証入門

by

Kazuki Baba

WSDM2016報告会−論文紹介(Multi-Score Position Auctions)#yjwsdm

by

Yahoo!デベロッパーネットワーク

オークションのデザイン.Pptx slide share 用

by

waocat

WWW2014勉強会発表

by

jkomiyama

teranishi b

by

harmonylab

Abstract teranishi g

by

harmonylab

More from Yosuke YASUDA

PDF

「戦略的思考」で読み解くビジネスと社会

by

Yosuke YASUDA

PDF

目からウロコのモラルハザード解決法

by

Yosuke YASUDA

PDF

ゲーム理論とビジネス競争

by

Yosuke YASUDA

PDF

社会的共通資本と資本主義

by

Yosuke YASUDA

PDF

人材・組織を生かすマッチング戦略

by

Yosuke YASUDA

PDF

宇沢弘文没後5年追悼シンポジウム

by

Yosuke YASUDA

PDF

宇沢弘文を読む

by

Yosuke YASUDA

PDF

資本主義とお金の未来

by

Yosuke YASUDA

PDF

グローバル経済の動きから読み解く日本企業の課題とチャンス

by

Yosuke YASUDA

PDF

経済学で読み解く「働き方」と「イノベーション」2.0

by

Yosuke YASUDA

PDF

「戦略的思考」で世の中の見方を変えよう!

by

Yosuke YASUDA

PDF

資本主義と金融 2019

by

Yosuke YASUDA

PDF

資本主義と金融 2021

by

Yosuke YASUDA

PDF

「立命館西園寺塾2021」資料

by

Yosuke YASUDA

PDF

「立命館西園寺塾2021・2回目」資料

by

Yosuke YASUDA

PDF

[ICF2020]資料

by

Yosuke YASUDA

PDF

Optimization Approach to Nash Euilibria with Applications to Interchangeability

by

Yosuke YASUDA

PPTX

Economics Design

by

Yosuke YASUDA

PDF

人材・組織を生かすコミュニティ戦略

by

Yosuke YASUDA

PDF

令和時代における産業のあり方と行うべき人材投資

by

Yosuke YASUDA

「戦略的思考」で読み解くビジネスと社会

by

Yosuke YASUDA

目からウロコのモラルハザード解決法

by

Yosuke YASUDA

ゲーム理論とビジネス競争

by

Yosuke YASUDA

社会的共通資本と資本主義

by

Yosuke YASUDA

人材・組織を生かすマッチング戦略

by

Yosuke YASUDA

宇沢弘文没後5年追悼シンポジウム

by

Yosuke YASUDA

宇沢弘文を読む

by

Yosuke YASUDA

資本主義とお金の未来

by

Yosuke YASUDA

グローバル経済の動きから読み解く日本企業の課題とチャンス

by

Yosuke YASUDA

経済学で読み解く「働き方」と「イノベーション」2.0

by

Yosuke YASUDA

「戦略的思考」で世の中の見方を変えよう!

by

Yosuke YASUDA

資本主義と金融 2019

by

Yosuke YASUDA

資本主義と金融 2021

by

Yosuke YASUDA

「立命館西園寺塾2021」資料

by

Yosuke YASUDA

「立命館西園寺塾2021・2回目」資料

by

Yosuke YASUDA

[ICF2020]資料

by

Yosuke YASUDA

Optimization Approach to Nash Euilibria with Applications to Interchangeability

by

Yosuke YASUDA

Economics Design

by

Yosuke YASUDA

人材・組織を生かすコミュニティ戦略

by

Yosuke YASUDA

令和時代における産業のあり方と行うべき人材投資

by

Yosuke YASUDA

オークションの理論と実践2017

1.

オークションの理論と実践 大阪大学 大学院経済学研究科 安田洋祐 yosuke.yasuda@gmail.com http://sites.google.com/site/yosukeyasuda/jp 12017年

2.

講演概要 • オークション理論の基本的な考え方や重要な成果 について、事例を交えつつ解説する • 特に、買い手にとっての最適な戦略、売り手にとっ ての望ましい制度設計に焦点をあてる •

これらの基礎結果を踏まえた上で、現実のオーク ションの応用事例についても紹介する 2017年 2

3.

イントロダクション 2017年 3

4.

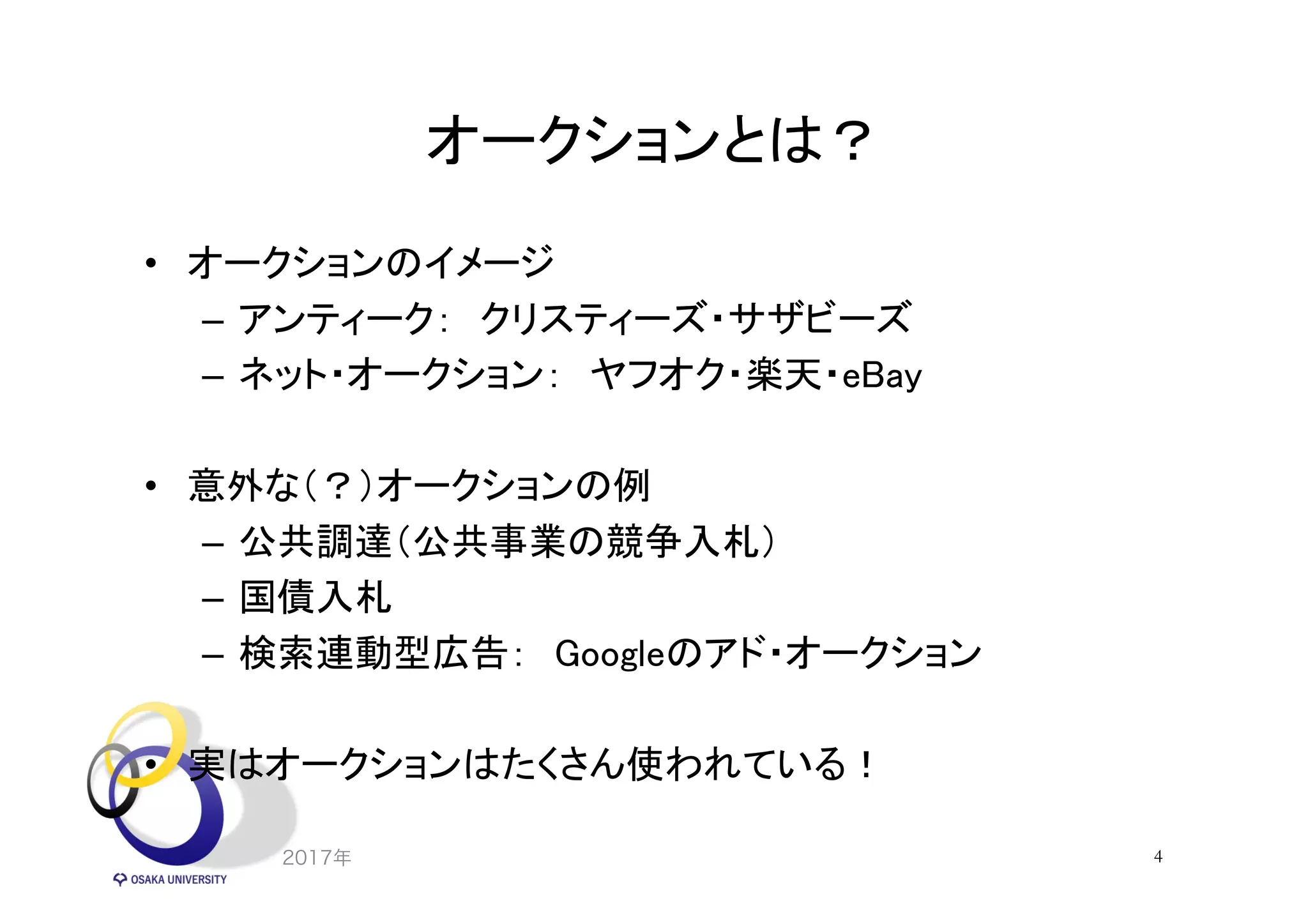

オークションとは? • オークションのイメージ – アンティーク:

クリスティーズ・サザビーズ – ネット・オークション: ヤフオク・楽天・eBay • 意外な(?)オークションの例 – 公共調達(公共事業の競争入札) – 国債入札 – 検索連動型広告: Googleのアド・オークション • 実はオークションはたくさん使われている! 2017年 4

5.

現実の様々なオークション • 民間系 – アンティーク、インターネット、木材、不動産、IPO、チャリ ティ、五輪放映権、検索連動型広告 •

政府系 – 公共調達、周波数帯、国債、電力、石油/天然ガス、水 利権、排出権、バス・ルート、空港スロット • 擬似オークション – コンテスト(オール・ペイ・オークション)、ロビー活動(メ ニュー・オークション)、退出競争(消耗戦) 2017年 5

6.

代表的なオークション・ルール • 公開入札 – 競り上げ式(イギリス式) •

戦略的に単純、最もポピュラー – 競り下げ式(オランダ式) • 花卉市場、バナナの叩き売り • 封印入札 – 1位価格(ファースト・プライス) • 直感的、公共調達 – 2位価格(セカンド・プライス) • ヴィックリーが考案、理論的な望ましさ、切手売買 2017年 6

7.

オークション分析の勘所 (1) • 買い手同士の戦略的な行動の理解が鍵 –

最適な入札行動は他の買い手の行動に依存 – 戦略的状況における予測 => ゲーム理論 – 予測が正しいかのチェック => 実験・シミュレーション • 売り手の目的を達成する入札制度設計 – 収益の最大化、効率性の達成などの目的 – オークションの仕組みを変えれば結果も変わる – どう制度設計を行うか? => メカニズムデザイン理論 2017年 7

8.

オークション分析の勘所 (2) • 情報の非対称性 –

売り手は買い手の財に対する価値が分からない – 他の買い手の財に対する価値は通常は分からない • これを「不完備情報」と呼ぶ(分かる場合は「完備情報」) – 私的価値と共通/相互依存価値(【メモ】参照) • 売りに出される財が単一か複数か? – 単一財は理論的に分析しやすい – 現実の制度設計では複数財がより重要に 2017年 8

9.

【メモ】 私的価値と共通価値 • 私的価値(Private

Value) – 各買い手の評価額が予め定まっている • 共通価値(Common Value)または相互依存価値 (Interdependent Value) – 真の評価額が事前には正確に分からない – 事後的に買い手間で同じ/似た価値を受け取る – 例) 石油の採掘権、転売目的の美術品、周波数? – ナイーブに予想すると払い過ぎる = 「勝者の呪い」 2017年 9

10.

買い手の最適な入札戦略とは? 2017年 10

11.

ゲーム理論で分析してみよう! • 分析上の仮定(状況の単純化): 各買い手は –

自分の評価額を知っている = 私的価値 – 相手の評価額は確率的にしか分からない • ある同一の確率分布に従うと予想 = 分布の対称性 • 買い手間の評価額に相関はない = 分布の独立性 – 「評価額-支払い額」が大きいほど嬉しい • この期待値の最大化を目指す = リスク中立的 – (予算/資金に制約がない) – (買った財を転売できない) 2017年 11

12.

【メモ】 オークションの数理モデル • N人の買い手がオークションに参加 •

各人は確率分布Fに従って評価額を受け取る – 共通価値の場合:評価額に関する情報を含むシグナルを 各人がある分布に従って受け取ると仮定 • 各人の戦略は評価額から入札額への関数 – 確率的にランダム化するような入札を考える場合もある が、通常は確定的(deterministic) • お互いに最適反応となるような関数の組を計算 – オークション・モデルの理論予測(ナッシュ均衡)に! 2017年 12

13.

入札行動の戦略分析のポイント • 次の組は実は戦略的には全く同じ – 競り上げ式

= 2位価格オークション – 競り下げ式 = 1位価格オークション • 競り上げ(2位価格)には相手の入札戦略によらず常に最適 な入札戦略が存在する • 競り下げ(1位価格)の最適な戦略は様々な状況に依存 – 一定の仮定のもとで理論予測は計算できる! 2017年 13

14.

戦略的同値性:競り上げ = 2位価格 •

私的価値の下では同じ意思決定 – いつまで残るか=いくらを入札するか – (共通/相互依存価値の場合は両者は異なる) • 自分の価値を正直に入札するのが最適 – 競り上げ:高い/安い価格で降りるのは明らかに損 – 2位価格:実は競り上げと同じインセンティブ構造 • 戦略的な入札行動の分析を一気に単純化 – 買い手は複雑な計算をする必要が全くない! 2017年 14

15.

戦略的同値性:競り下げ = 1位価格 •

よく考えると戦略的に“全く”同じ意思決定 – いつストップするか=いくらを入札するか • 自分の価値よりも低い価格を入札しないと損 • どの程度割り引くかを計算しなければいけない – 戦略的にかなり複雑な意思決定(【メモ】参照) • 勝者は(ほとんど必ず)払いすぎる – Money left on the table – 事後的に後悔が必ず残ってしまう 2017年 15

16.

【メモ】 1位価格における均衡戦略 • 買い手は次のトレードオフに直面する –

入札価格↑ => 勝率↑ & 買った時の利得↓ – 入札価格↓ => 勝率↓ & 買った時の利得↑ • 買い手が2人で、各人の評価額が独立に[0, 1]区間の一様分 布に従っていると仮定すると… – 相手が線形の入札戦略をとってくる場合には、自分も線 形の入札戦略をとるのが最適! • 自分の評価額が1上がると入札額は1/2だけ増やす – 自分の評価額の半分を入札するのが均衡戦略 • これ以外にナッシュ均衡は存在しない 2017年 16

17.

人は理論通りに行動するのか? • オークションは数々の実験が行われている – 最適戦略がとられないことも多い •

2位価格で正直に評価額を入札しない • 共通価値の実験で勝者の呪いが発生してしまう – ただし理論予測から大きく外れることはまれ – 特に熟練者については理論のあてはまりがよい • とても複雑な入札戦略があてはまる場合も – 複数財オークションの実験結果などを参照 2017年 17

18.

売り手が望む入札制度は何か? 2017年 18

19.

“望ましい”オークションとは? • 売り手の立場・目的によって異なる • 売上の最大化:

最適(Optimal)オークション – “最適”=売り上げ最大化を意味するので注意 – 民間の売り手の主たる関心事 • 効率性の達成: 効率的(Efficient)オークション – 評価額(の総額)が最大になるように財を配分する – オークション参加者の中だけの効率性なので注意 • 例)周波数オークションにおける利用者への外部性 • スピード・単純さ・談合への頑健性… 2017年 19

20.

1位と2位価格はどちらが儲かる? • パッと見のルールは全然異なる – 1位価格の方が売り上げが高くなりそうだが… •

なんと先ほどの仮定の下では期待収益は同じ – 単純なケースで計算してみよう! – 実は1位価格(競り下げ) = 2位価格(競り上げ) • これを「収入同値定理」と呼ぶ – Revenue Equivalence Theorem (RET) – 一般に、支払いルールが異なっても財の配分が同じオー クションの期待収益は等しくなる!(後述) • オークション理論で最も重要なベンチマーク! 2017年 20

21.

オークション理論の金字塔 • Vickrey (1961):戦略的入札行動の分析 –

オークションに関する最初の理論分析 – 2位価格オークションの定式化 + 収入同値定理 – 1996年にノーベル経済学賞受賞! • Myerson (1981):メカニズム・デザイン – 売り手の収入最大化オークションの導出 – 厳密かつ一般的な形で収入同値定理を証明 – 2007年にノーベル経済学賞受賞! 2017年 21

22.

一般化された収入同値定理 • 私的価値&独立分布を仮定すると(たとえ分布が非対称で あっても)、以下の二つが同一のメカニズムの期待収入は必 ず等しくなる – 財の配分(勝者の決定)の方法 –

もっとも低い評価額の買い手が得る利得 • 例) 最も高い評価額の買い手が勝者となり、評価額が最低 の買い手の利得がゼロ – (対称性の下で)1位価格 = 2位価格 2017年 22

23.

仮定が満たされなくなると…? • 評価額が相関している(Affiliated)場合 – 2位価格(競り上げ)>1位価格 –

共通価値では:競り上げ>2位価格>1位価格 • 分布が非対称な場合 – 1位価格は一般的に効率的ではない • 評価額が低い買い手が(均衡で)勝者になる可能性がある – 売り上げの大小関係はケース・バイ・ケース • 買い手がリスク回避的な場合 – 1位価格>2位価格(競り上げ) 2017年 23

24.

収入最大化オークション • 最低入札価格(Reserve Price)の重要性 –

買い手の(評価額の事前分布)が対称的な場合には、2位 価格 + 最低入札価格で収入最大化 – 売り手の評価額が0でも最低入札価格は正 • 利益を生む売買/取引が実現しないことがある • 非効率性の発生: 効率性 ≠ 収入最大化 • 買い手が非対称な場合は非常に複雑な仕組み – ウィルソン原則(Wilson Doctrine)=「メカニズムのルール は設計者の知識に強く依存してはならない」 2017年 24

25.

単一財と複数財 • 単一財のオークション – 評価額や落札パターンの数が少なく単純 –

90年代前半まで徹底的に研究が進められた • 複数財のオークション – 90年代後半以降の研究の中心 – ビジネス・政策上重要な多くの実例を含む – 理論的な扱いは単一財よりも格段に難しくなる • 同質財: 自然な仮定の下で単一財と似た分析が可能 • 異質財: マッチング理論や離散数学にむしろ近い 2017年 25

26.

現実に応用される2位価格方式 • ネット・オークション – 時間を通じて入札できる2位価格オークション •

国債等の単一(Uniform)価格オークション – 需給を一致させる(共通の)価格を全員が支払う – 2位価格オークションの考えを一般化 • Googleの一般化2位価格オークション(後述) – これも2位価格オークションの考えを一般化 • 2位価格の複数財への拡張 => VCGメカニズム 2017年 26

27.

VCGメカニズム 2017年 27

28.

望ましい売り方 = VCGメカニズム •

VCG=Vickrey-Clarke-Groves – 財の効率的配分を達成する一般的なメカニズム – 各人は正直に評価額を申告するのが最適戦略 – 単一財の場合は2位価格オークションに一致 • 実際の売り方はどうなってるのか? – 申告された評価額にもとづき効率的な配分を決定 – 各参加者は自分が意思決定に加わることによって他の参 加者がこうむる余剰損失分を支払う=迷惑料? – 自分の限界的な貢献分を利得として受け取る 2017年 28

29.

VCGメカニズムの具体例1 • 効率的な配分 – 買い手1がコーヒー、買い手3がケーキを落札 •

各人の支払い(迷惑料) – 買い手1: $8 - $5 = $3 – 買い手2: $11 - $11 = $0 – 買い手3: $8 - $6 = $2 2017年 29 コーヒーのみ ケーキのみ 両方 買い手1 $6 $0 $0 買い手2 $0 $0 $8 買い手3 $0 $5 $5

30.

VCGメカニズムの具体例2 • 効率的な配分 – 買い手1がコーヒーとケーキの両方を落札 •

各人の支払い(迷惑料) – 買い手1: $8 - $0 = $8 – 買い手2: $11 - $11 = $0 2017年 30 コーヒーのみ ケーキのみ 両方 買い手1 $6 $5 $11 買い手2 $0 $0 $8

31.

VCGメカニズムの問題点 • 実務上の問題点 – 複雑なルール •

参加者が敬遠する、正直申告しない危険性 – 莫大な情報入力と計算 • 全ての可能なパターンの評価額を申告しなければいけない – 評価額が売り手にバレてしまうリスク • 売り手の不正行為、私的情報開示の問題 • 理論的な問題点 – 架空名義入札による不正 • 例2で買い手1が例1のように架空名義入札を行うと… 2017年 31

32.

架空名義入札(買い手1=>1’&3’) • 効率的な配分 – 買い手1’がコーヒー、買い手3’がケーキを落札 •

各人の支払い(迷惑料) – 買い手1’: $8 - $5 = $3 – 買い手3’: $8 - $6 = $2 • 買い手1が少ない支払いで両方を落札できる! 2017年 32 コーヒーのみ ケーキのみ 両方 買い手1’ $6 $0 $0 買い手2 $0 $0 $8 買い手3’ $0 $5 $5

33.

検索連動型オークション 2017年 33

34.

検索サイトとオークション • 無料検索と有料検索(検索連動型広告) – 有料広告は検索ページの上部と脇に表示 –

この収益がGoogleの主たる収入源 – 実は背後で複雑なオークションによって販売 • 検索広告の販売方法の推移 – 古くはImpression(表示数)あたりの固定課金 – キーワード・広告主ごとに条件をそれぞれ交渉 – 1997年にGoTo.com(その後Overture => Yahoo!が吸収) がオークション制度を導入 – 表示数から実際のクリックあたりの課金に変化 2017年 34

35.

例) “オークション”を検索 2017年 35

36.

現状) 一般化2位価格オークション • 特殊な複数財オークション(単一需要) –

各買い手は1クリック当たりの価値を入札 – 「入札額 x CTR」の高い順に上から表示される • 実際には、真のCTRの予測値(クオリティ・スコア)を使用 – どの順番になるか事前には分からない • 一般化1位価格オークション – (1クリックあたりの)課金額 = 自分の入札額 • 一般化2位価格オークション – 課金額 = 自分より1つ下の買い手の入札額 • 前者で生じた問題を克服すべく後者へ移行 2017年 36

37.

例) 1位価格と2位価格の比較 • 買い手3人:

A, B, C、スロット2個:1, 2 • BのCTRがAとCのCTRの2倍だと仮定 • 各買い手の入札額: A = 10, B = 4, C = 2 – 2位価格の支払いはCTR比で調整される 2017年 37 CTR:A,C CTR:B 1stPrice 2ndPrice 1 0.04 0.08 A: 10 A: 8 2 0.02 0.04 B: 4 B: 1

38.

1位価格から2位価格への移行 • GoogleのAdWordsがオークション導入に際して2位価格 方式を採用(2002年) – その後ライバル社のOvertureも2位価格方式へ移行 •

1位価格方式の問題点 – 他人の入札額に応じた入札改訂のインセンティブ – 随時モニター&入札を行うコストがかかる – 典型的には価格サイクルが発生 => 非効率性 • ヴィックリーのアイデアを拡張させた新方式へ! – Googleの広告では明示的に言及していた • “unique auction model uses Nobel Prize-winning economic theory …” => 厳密には誤り(理由は後述) 2017年 38

39.

2位価格方式の性質と問題点 • 各買い手は、正直に自分の価値を申告するのが最適とは限 らない =>

過小申告して得できる可能性がある • 理論予測(ナッシュ均衡)がたくさん存在する – 自分の入札額を少しだけズラしても結果は不変 • 均衡選択:Locally Envy-free / Symmetric – 1つ“上”の買い手と入れ替わっても得できない – 割り当て問題の安定“マッチング”と一致する – LEF均衡自体も一般には複数存在する 2017年 39

40.

VCGメカニズムとの関係 • LEF均衡の中で買い手の支払い額がもっとも少ない均衡が VCGの結果と一致 – 2位価格の方が売り上げが一般には大きい –

実は競り上げ(一般化イギリス式)オークションの唯一の ナッシュ均衡にも一致している – 効率的な結果をもたらすことが期待される • まだ一般化2位価格オークションの性質は完全には明らかに されていない… 2017年 40

41.

周波数オークション 2017年 41

42.

周波数帯オークション • 非常に複雑な複数財オークション • 長期間(10~25年)の電波使用権を配分 •

最初に実施されたニュージーランド(1990年)では、様々な問 題が発生 – 一物一価の不成立、売り上げ低調、etc • 1994年に米国でオークション理論家が設計した新制度がス タート => 各国へ伝播 • 現実の問題を乗り越えるための学術研究が日進月歩で進化 し続けている 2017年 42

43.

米国の制度的背景 • もともとはヒアリング(比較審査方式) – 出願者の提案を比較しながら裁量で決定 –

客観性が低い + 手続きに時間がかかる – 両者を克服する方法として抽選へ移行 • 抽選方式 – 出願者の間で無作為に免許を割り当てる – 免許の転売を目的とした投機家が殺到 – 小地区に限定した免許の抽選が多く、全国的な移動電話 網の導入が遅れる 2017年 43

44.

FCCオークション • 議会が1993年にオークションの採用を決定 • 設計は連邦通信委員会(FCC

= Federal Communications Commission)に一任 – オークション理論家のMilgrom、Wilson、McAfeeらがオー クション設計に参画 – 同時競り上げオークション(Simultaneous Multiple Rounds Ascending Auction)の採用 – 実験経済学者Plottの実験でもパフォーマンスを確認 • 「史上最大のオークション」(NYT, 1995) 2017年 44

45.

同時競り上げオークション:ルール • 競り上げ方式の複数財への自然な拡張 – 各期、自分の欲しい財(複数でも可)を競り上げる –

競り上げる買い手がいなくなった段階で終了 • プロセスを効率化するための仕組み – 継続最高入札額(Standing High Bid) – 入札活動ルール(Activity Rule) • 時計(Clock)オークション – 需要が供給を上回る財の価格が連続的に上昇 – 各財が複数の単位からなる場合に主に使われる 2017年 45

46.

同時競り上げオークション:特徴 • 複数ラウンド ó

1回限りの封印入札 • 同時に全て販売 ó 順番に1つずつ販売 – 代替的な財の間で裁定を可能にする – 情報を下に入札行動を円滑に改訂 – 過小・過大購入のリスクを軽減 – 結果的に買い手が積極的な入札を実現 • 代替財(Substitutes)では競争均衡へ収束 – 差別化された複数財を売るための、現実的かつ(ある程 度)理論的にも優れたオークション方式 2017年 46

47.

【メモ】 代替財と補完財 • 代替財(分析が簡単、望ましい性質) –

2つ目の免許の価値は1つ目よりも低い • 補完財(分析が複雑、様々な不可能性) – 2つの免許が1つの免許の2倍以上の価値 • 両者が混在するケース – 3つある免許のうち2つだけ必要 – 同じ地域の免許は代替財だが、異なる地域の免許は補 完財(広域をカバーしたい場合) 2017年 47

48.

同時競り上げオークション:問題点 • 需要の過小申告(Demand Reduction) –

大規模な買い手は需要を少なめに申告することで価格を 下げ、利益を得ることができる • 談合/共謀を招く危険性 • 補完財(Complements)で様々な問題発生 – 効率的な配分が実現できない危険性 – Exposure Problem:不要・不十分な落札を行うリスク – パッケージ/組み合わせ入札への期待 – VCGメカニズム(に近いもの)が実用され始めている 2017年 48

49.

おまけ1) 国債オークション • 同質財の複数財オークション •

理論的な代表的な売り方は3つ – Discriminatory(複数価格方式) • 1位価格の複数同質財バージョン – Uniform Price(単一価格方式) • 2位価格と似ているが正直申告が支配戦略ではない – VCGメカニズム • 現実にはまだ採用されていない • 米国で複数価格方式から単一価格方式へ移行 2017年 49

50.

おまけ2) ペニー・オークション • 非常に特殊な競り上げオークション –

1円競り上げるごとに手数料を支払う – 競り上げるライバルが脱落すれば勝者に – 最後まで残れなければ、途中の手数料は無駄に • 敗者も(結果として)手数料の形で金銭を支払う • 支払い額の一番大きな買い手が勝つとは限らない • 収益が商品の価値をしばしば超える – 業者サイドのサクラ入札の危険性 – 「落札価格」のみの表示は誇大広告? 2017年 50

Download

![【メモ】 1位価格における均衡戦略

• 買い手は次のトレードオフに直面する

– 入札価格↑ => 勝率↑ & 買った時の利得↓

– 入札価格↓ => 勝率↓ & 買った時の利得↑

• 買い手が2人で、各人の評価額が独立に[0, 1]区間の一様分

布に従っていると仮定すると…

– 相手が線形の入札戦略をとってくる場合には、自分も線

形の入札戦略をとるのが最適!

• 自分の評価額が1上がると入札額は1/2だけ増やす

– 自分の評価額の半分を入札するのが均衡戦略

• これ以外にナッシュ均衡は存在しない

2017年 16](https://image.slidesharecdn.com/2017-170126003144/75/2017-16-2048.jpg)

![[DL輪読会]Reinforcement Learning with Deep Energy-Based Policies](https://cdn.slidesharecdn.com/ss_thumbnails/dlhacks20170406-170407002545-thumbnail.jpg?width=640&height=640&fit=bounds)

![[DL輪読会]Grandmaster level in StarCraft II using multi-agent reinforcement lear...](https://cdn.slidesharecdn.com/ss_thumbnails/alphastarfinal-191227002114-thumbnail.jpg?width=640&height=640&fit=bounds)

![[ICF2020]資料](https://cdn.slidesharecdn.com/ss_thumbnails/icf2020ss-210214133513-thumbnail.jpg?width=640&height=640&fit=bounds)