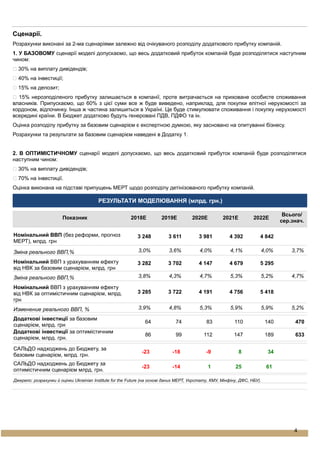

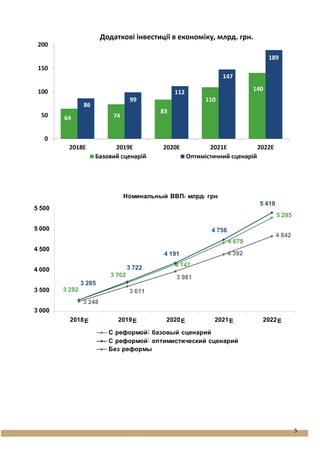

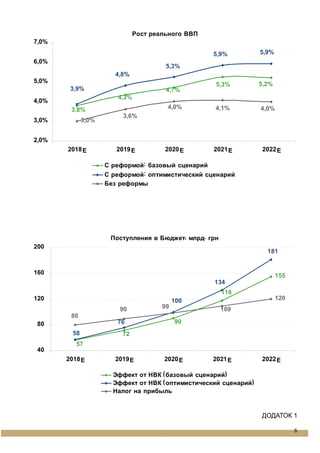

Розрахунок ефекту від податку на виведений капітал.

uifuture.org звертає увагу читачів на те, що інформація від Українського інституту майбутнього, опублікування в документі "Оцінка економічного ефектів від податку на Виведення капітал" з березня 2018 року частково не є актуальною.

Дивіться документ Расчет эффекта от НнВК 2.0. Март 2018 (doc.)

http://uifuture.org/post/ukrainskij-institut-budusego-rasscital-effekt-ot-prinatia-naloga-na-vyvedennyj-kapital-v-marte-2018_736