Download free for 30 days

Sign in

Upload

Language (EN)

Support

Business

Mobile

Social Media

Marketing

Technology

Art & Photos

Career

Design

Education

Presentations & Public Speaking

Government & Nonprofit

Healthcare

Internet

Law

Leadership & Management

Automotive

Engineering

Software

Recruiting & HR

Retail

Sales

Services

Science

Small Business & Entrepreneurship

Food

Environment

Economy & Finance

Data & Analytics

Investor Relations

Sports

Spiritual

News & Politics

Travel

Self Improvement

Real Estate

Entertainment & Humor

Health & Medicine

Devices & Hardware

Lifestyle

Change Language

Language

English

Español

Português

Français

Deutsche

Cancel

Save

Submit search

EN

Uploaded by

Інститут економічних досліджень та політичних консультацій

PDF, PPTX

444 views

Оцінка короткострокового впливу на бюджет від запровадження податку на виведений капітал

Автори: Девід Заха, Роберт Кірхнер, Олександра Бетлій, Ольга Гейчак

Economy & Finance

◦

Read more

0

Save

Share

Embed

Embed presentation

Download

Download as PDF, PPTX

1

/ 19

2

/ 19

3

/ 19

4

/ 19

5

/ 19

6

/ 19

7

/ 19

8

/ 19

9

/ 19

10

/ 19

11

/ 19

12

/ 19

13

/ 19

14

/ 19

15

/ 19

16

/ 19

17

/ 19

18

/ 19

19

/ 19

More Related Content

PDF

Податок на прибуток підприємств чи Податок на виведений капітал: Аналіз та ре...

by

Інститут економічних досліджень та політичних консультацій

PPTX

Оподаткування розподіленого прибутку: міжнародний досвід

by

Інститут економічних досліджень та політичних консультацій

PDF

Poyasnuvalna zapyska pnvk 2020 03

by

UIFuture

PDF

Poyasnuvalna zapyska pnvk 2020 03

by

UIFuture

PDF

Poyasnuvalna zapyska pnvk

by

UIFuture

PDF

Poyasnuvalna zapyska

by

UIFuture

PDF

пропозиції олексієнко

by

Dmytro Oleksiyenko

PDF

Naftogaz 6m2020fs-consolidated ukr

by

Oleksandr Bilous

Податок на прибуток підприємств чи Податок на виведений капітал: Аналіз та ре...

by

Інститут економічних досліджень та політичних консультацій

Оподаткування розподіленого прибутку: міжнародний досвід

by

Інститут економічних досліджень та політичних консультацій

Poyasnuvalna zapyska pnvk 2020 03

by

UIFuture

Poyasnuvalna zapyska pnvk 2020 03

by

UIFuture

Poyasnuvalna zapyska pnvk

by

UIFuture

Poyasnuvalna zapyska

by

UIFuture

пропозиції олексієнко

by

Dmytro Oleksiyenko

Naftogaz 6m2020fs-consolidated ukr

by

Oleksandr Bilous

What's hot

PDF

Вплив ПВК на бюджет: методологічні пояснення

by

Інститут економічних досліджень та політичних консультацій

PDF

Презентація Міністерства фінансів щодо результатів діяльності за сім місяців ...

by

tsnua

PPTX

СМКОР

by

Бахмутська міська рада

DOC

Пояснювальна записка

by

UIFuture

DOCX

Бюджет України 2017: підсумки І-го півріччя

by

UIFuture

PPTX

Костянтин Ільїнський "Методи оптимізації в нових податкових реаліях"

by

Lviv Startup Club

DOC

Пояснювальна записка

by

UIFuture

PPTX

B2F_presentation

by

B2Future

PDF

налог на выведенный капитал

by

Pravotv

PDF

Обзор изменений налогового законодательства-2013

by

Sergey Nagornyuk

PDF

Презентація законопроекту про податок на виведений капітал

by

tsnua

PPTX

зміни податкової системи

by

Dmytro Oleksiyenko

Вплив ПВК на бюджет: методологічні пояснення

by

Інститут економічних досліджень та політичних консультацій

Презентація Міністерства фінансів щодо результатів діяльності за сім місяців ...

by

tsnua

СМКОР

by

Бахмутська міська рада

Пояснювальна записка

by

UIFuture

Бюджет України 2017: підсумки І-го півріччя

by

UIFuture

Костянтин Ільїнський "Методи оптимізації в нових податкових реаліях"

by

Lviv Startup Club

Пояснювальна записка

by

UIFuture

B2F_presentation

by

B2Future

налог на выведенный капитал

by

Pravotv

Обзор изменений налогового законодательства-2013

by

Sergey Nagornyuk

Презентація законопроекту про податок на виведений капітал

by

tsnua

зміни податкової системи

by

Dmytro Oleksiyenko

Similar to Оцінка короткострокового впливу на бюджет від запровадження податку на виведений капітал

PDF

Презентація Мінфіну

by

indrih

PDF

Презентація податкової реформи

by

tsnua

PDF

Квартальний моніторинг перешкод у розвитку МСП. Випуск №6

by

Інститут економічних досліджень та політичних консультацій

PPTX

Tax planning and forecasting in conditions of uncertainty and permanent chang...

by

Yuliia Sybirianska

PPTX

Концепція податкової реформи коаліції авторських колективів

by

Дмитрий Лубкин

PPTX

Податкова реформа. Остаточна версія

by

Дмитрий Лубкин

PPTX

податкова реформа норми проекту жовтень

by

Michael Yudkovich

PDF

Податкова реформа жвт 2015 (комітет Южаніной)

by

Rostyslav LUKACH

PPTX

Податкова реформа

by

Michael Yudkovich

PPTX

ІЛЮСТРАТИВНИЙ МАТЕРІАЛ ДО КВАЛІФІКАЦІЙНОЇ РОБОТИ

by

yuriikolomiietso

PDF

B2 f exittax_minfinpres_2017.06.14

by

B2Future

PDF

податок на-виведений-капітал

by

Platform_Taxes_for_economic_freedom

PDF

Податковий імперіалізм (Аналіз проектів Податкового та бюджетного кодексів) 1...

by

tokezhan

PDF

податковий кодекс україни основні положення

by

Mykhailo Golub

PDF

Податок на виведений капітал

by

MinfinDocs

PDF

Презентація ПВК

by

Platform_Taxes_for_economic_freedom

PPTX

Податок на виведений капітал та пов'язані системні зміни - Олександр Шемяткін...

by

UBA-komitet

PPTX

яковенко

by

Galyna Makhova

PPTX

Запровадження особливих умов оподаткування

by

sheisfoxy1

PPTX

Day 1 levitas ukr

by

SKL International

Презентація Мінфіну

by

indrih

Презентація податкової реформи

by

tsnua

Квартальний моніторинг перешкод у розвитку МСП. Випуск №6

by

Інститут економічних досліджень та політичних консультацій

Tax planning and forecasting in conditions of uncertainty and permanent chang...

by

Yuliia Sybirianska

Концепція податкової реформи коаліції авторських колективів

by

Дмитрий Лубкин

Податкова реформа. Остаточна версія

by

Дмитрий Лубкин

податкова реформа норми проекту жовтень

by

Michael Yudkovich

Податкова реформа жвт 2015 (комітет Южаніной)

by

Rostyslav LUKACH

Податкова реформа

by

Michael Yudkovich

ІЛЮСТРАТИВНИЙ МАТЕРІАЛ ДО КВАЛІФІКАЦІЙНОЇ РОБОТИ

by

yuriikolomiietso

B2 f exittax_minfinpres_2017.06.14

by

B2Future

податок на-виведений-капітал

by

Platform_Taxes_for_economic_freedom

Податковий імперіалізм (Аналіз проектів Податкового та бюджетного кодексів) 1...

by

tokezhan

податковий кодекс україни основні положення

by

Mykhailo Golub

Податок на виведений капітал

by

MinfinDocs

Презентація ПВК

by

Platform_Taxes_for_economic_freedom

Податок на виведений капітал та пов'язані системні зміни - Олександр Шемяткін...

by

UBA-komitet

яковенко

by

Galyna Makhova

Запровадження особливих умов оподаткування

by

sheisfoxy1

Day 1 levitas ukr

by

SKL International

More from Інститут економічних досліджень та політичних консультацій

PDF

Середній термін портфелю замовлень підприємств скоротився до 3,4 місяця — опи...

by

Інститут економічних досліджень та політичних консультацій

PDF

Business Activity Recovery Index Dropped to Zero — IER Survey

by

Інститут економічних досліджень та політичних консультацій

PDF

Індекс відновлення ділової активності знизився до нуля – опитування ІЕД

by

Інститут економічних досліджень та політичних консультацій

PDF

Monthly Economic Monitoring of Ukraine No.252

by

Інститут економічних досліджень та політичних консультацій

PDF

Місячний Економічний Моніторинг України №252

by

Інститут економічних досліджень та політичних консультацій

PDF

Місячний Економічний Моніторинг України №252

by

Інститут економічних досліджень та політичних консультацій

PDF

В грудні брак робочої сили та небезпека були найбільшими перешкодами для бізн...

by

Інститут економічних досліджень та політичних консультацій

PDF

Європейська економіка потребує справжньої дерегуляції – маніфест 4Liberty

by

Інститут економічних досліджень та політичних консультацій

PDF

European Economy Needs Measurable Deregulation to Boost Europe’s Competitiven...

by

Інститут економічних досліджень та політичних консультацій

PDF

Щомісячний моніторинг сприяння торгівлі в Україні № 97

by

Інститут економічних досліджень та політичних консультацій

PDF

Європейська економіка потребує справжньої дерегуляції – маніфест 4Liberty

by

Інститут економічних досліджень та політичних консультацій

PDF

Trade Facilitation Monitoring in Ukraine № 96

by

Інститут економічних досліджень та політичних консультацій

PDF

43-тє Щомісячне опитування підприємств «Український бізнес під час війни» (ли...

by

Інститут економічних досліджень та політичних консультацій

PDF

New Monthly Enterprises Survey. Issue 41. (09.2025) Ukrainian Business in War...

by

Інститут економічних досліджень та політичних консультацій

PDF

Monthly Economic Monitoring of Ukraine No.251

by

Інститут економічних досліджень та політичних консультацій

PDF

Ukraine’s Resilience at Risk: How the EU Can Bridge the 2026 Financing Gap

by

Інститут економічних досліджень та політичних консультацій

PDF

Вплив_системи_єЧерга_на_прикордонну_логістику.pdf

by

Інститут економічних досліджень та політичних консультацій

PDF

Фінансування МФО для України: як зробити це швидше та простіше?

by

Інститут економічних досліджень та політичних консультацій

PDF

Україна на шляху до європейських стандартів ШІ –дослідження щодо впровадження...

by

Інститут економічних досліджень та політичних консультацій

PDF

Місячний Економічний Моніторинг України №251

by

Інститут економічних досліджень та політичних консультацій

Середній термін портфелю замовлень підприємств скоротився до 3,4 місяця — опи...

by

Інститут економічних досліджень та політичних консультацій

Business Activity Recovery Index Dropped to Zero — IER Survey

by

Інститут економічних досліджень та політичних консультацій

Індекс відновлення ділової активності знизився до нуля – опитування ІЕД

by

Інститут економічних досліджень та політичних консультацій

Monthly Economic Monitoring of Ukraine No.252

by

Інститут економічних досліджень та політичних консультацій

Місячний Економічний Моніторинг України №252

by

Інститут економічних досліджень та політичних консультацій

Місячний Економічний Моніторинг України №252

by

Інститут економічних досліджень та політичних консультацій

В грудні брак робочої сили та небезпека були найбільшими перешкодами для бізн...

by

Інститут економічних досліджень та політичних консультацій

Європейська економіка потребує справжньої дерегуляції – маніфест 4Liberty

by

Інститут економічних досліджень та політичних консультацій

European Economy Needs Measurable Deregulation to Boost Europe’s Competitiven...

by

Інститут економічних досліджень та політичних консультацій

Щомісячний моніторинг сприяння торгівлі в Україні № 97

by

Інститут економічних досліджень та політичних консультацій

Європейська економіка потребує справжньої дерегуляції – маніфест 4Liberty

by

Інститут економічних досліджень та політичних консультацій

Trade Facilitation Monitoring in Ukraine № 96

by

Інститут економічних досліджень та політичних консультацій

43-тє Щомісячне опитування підприємств «Український бізнес під час війни» (ли...

by

Інститут економічних досліджень та політичних консультацій

New Monthly Enterprises Survey. Issue 41. (09.2025) Ukrainian Business in War...

by

Інститут економічних досліджень та політичних консультацій

Monthly Economic Monitoring of Ukraine No.251

by

Інститут економічних досліджень та політичних консультацій

Ukraine’s Resilience at Risk: How the EU Can Bridge the 2026 Financing Gap

by

Інститут економічних досліджень та політичних консультацій

Вплив_системи_єЧерга_на_прикордонну_логістику.pdf

by

Інститут економічних досліджень та політичних консультацій

Фінансування МФО для України: як зробити це швидше та простіше?

by

Інститут економічних досліджень та політичних консультацій

Україна на шляху до європейських стандартів ШІ –дослідження щодо впровадження...

by

Інститут економічних досліджень та політичних консультацій

Місячний Економічний Моніторинг України №251

by

Інститут економічних досліджень та політичних консультацій

Оцінка короткострокового впливу на бюджет від запровадження податку на виведений капітал

1.

© German Advisory

Group© Інститут економічних досліджень та політичних консультацій Оцінка короткострокового впливу на бюджет від запровадження податку на виведений капітал Девід Заха, Роберт Кірхнер, Олександра Бетлій, Ольга Гейчак у співпраці із Берлін / Київ, 25 серпня 2017 року Аналітична записка [PB/12/2017]

2.

© German Advisory

Group© Інститут економічних досліджень та політичних консультацій Резюме Тема: оцінка короткострокового впливу на бюджет від заміни податку на прибуток підприємств (ППП) податком на виведений капітал (ПВК) у січні 2018 року Результати у 2018 році: – Оптимістичний сценарій: нестача коштів у сумі 36,9 млрд грн або 1,2% ВВП (доходи знижуються з 2,4% ВВП до 1,2% ВВП) – Песимістичний сценарій: нестача коштів у сумі 47,3 млрд грн або 1,5% ВВП (доходи знижуються з 2,4% ВВП до 0,9% ВВП) Песимістичний сценарій: можливість більшої нестачі коштів Причина: платники податків можуть відреагувати на нову реальність зниженням суми розподіленого прибутку Подальший ризик: ПВК в його поточній формі може призвести до поширеного законодавчо дозволеного ухилення від оподаткування Рекомендація За умови впровадження ПВК є необхідною обережна бюджетна політика і запровадження заходів із компенсації нестачі бюджетних доходів 2

3.

© German Advisory

Group© Інститут економічних досліджень та політичних консультацій Структура 1. Вступ 2. Підхід 3. Оцінка втрати доходів від системи ППП 4. Доходи від ПВК 1. Розрахунок та база даних 2. Сценарії 3. Підсумок результатів 4. Порівняння з іншими розрахунками 5. Вплив на бюджет 6. Середньострокова перспектива 7. Рекомендації 3

4.

© German Advisory

Group© Інститут економічних досліджень та політичних консультацій 1. Вступ Триває обговорення про можливість запровадити «Податок на виведений капітал» замість Податку на прибуток підприємств Законопроект, який пропонує запровадити ПВК з 2018 року, було подано Міністерством фінансів Кабінету Міністрів у липні Німецька консультативна група та Інститут економічних досліджень та політичних консультацій написав дві роботи з теми ПВК –PS/01/2017 «ППП чи ПВК: аналіз та рекомендації»: опис, порівняння ППП та ПВК, рекомендації –PB/03/2017 «Оподаткування розподіленого прибутку: міжнародний досвід»: міжнародний досвід із завпровадження систем оподаткування, подібних до ПВК Висновок з обох аналізів –Високий ризик втрати доходів від ПВК, особливо в короткостроковому періоді –Можливий позитивний економічний вплив, але непевний В цій записці: оцінка короткострокового фіскального впливу від запровадження ПВК Див. TN/02/2017 щодо припущень та використаної методології в цій записці 4

5.

© German Advisory

Group© Інститут економічних досліджень та політичних консультацій 2. Підхід Ми робимо оцінки для податкового періоду 2018 року Аналіз сценаріїв для оцінки доходів від ПВК дозволяє врахувати невідомі фактори: – Неповні дані щодо бази сплати ПВК – Реакція платників податків на зміну бази оподаткування та ставки податку Можливий діапазон, а не точна оцінка як основа бюджетного планування Нестача доходів = Втрачені доходи від системи ППП – доходи від ПВК Гіпотетичні дані за 2016 рік дозволяють порівняння з іншими розрахунками (2016) 2018 Втрачені доходи від системи ППП Фактичні дані Прогноз Доходи від ПВК На основі фактичних даних Прогноз Нестача бюджетних доходів внаслідок запровадження ПВК - = 5

6.

© German Advisory

Group© Інститут економічних досліджень та політичних консультацій 3. Втрата доходів від системи ППП Втрата доходів у випадку запровадження ПВК, 2018 рік млрд грн, 2018 рік Доходи від ППП 70,7 + Податок на дивіденди нерезидентам 10,6 + ПДФО на дивіденди фізичним особам 0,4 - ППП, сплачений банками 1,6 - Податок на дивіденди нерезидентам 5,6 = Втрата доходів від системи ППП 74,7 % ВВП 2,4% (ВВП, млрд грн) (3 074,5) Джерело: Міністерство фінансів, ІЕД, IMF World Economic Outlook за квітень, 2017 року (прогноз ВВП), власні розрахунки Примітка: Ми віднімаємо два види доходів від системи ППП, які буде отримано у 2018 році, незважаючи на запровадження ПВК: • ППП від банків (виключено з-під дії ПВК) • Податок на дивіденди за роки до 2018 року за припущення скасування Національним банком обмежень щодо виплати дивідендів • Ми не припускаємо тут, що частину податку на прибуток, отриманого у 2017 році, буде сплачено до бюджету лише у 2018 році 6

7.

© German Advisory

Group© Інститут економічних досліджень та політичних консультацій 4.1 Доходи від ПВК: розрахунок та база даних Розрахунок доходів від ПВК: за компонентами бази оподаткування Компоненти: транзакції платників ПВК із «виведеним капіталом» (розподіл прибутку компаній неплатникам ПВК) – Дивіденди фізичним та юридичним особам поза системою ПВК • Ставка податку: 15% – «Прирівняні до дивідендів платежі»: інші операції із виведення капіталу, як-то: • Відсоткові платежі пов'язаним особам понад визначену суму • Виплата роялті • Фінансова допомога або безоплатний трансфер товарів • Ставка податку: 20% Примітка: ПВК дозволяє негайно повністю віднести інвестиції на витрати (обладнання, оснащення,…) База даних: дані ДФС щодо компонентів у 2016 році Дані є наявні лише для 10 з 18 компонентів нової бази даних Окремі визначення / корегування є для чотирьох доступних компонентів Однак для найважливіших компонентів дані є наявними 7

8.

© German Advisory

Group© Інститут економічних досліджень та політичних консультацій 4.2 Доходи від ПВК: сценарії Ми представляємо 3 ілюстративні сценарії для визначення можливих доходів від ПВК – S1: Проста екстраполяція: • Екстраполяція даних 2016 року для компонентів нової бази оподаткування ПВК • Немає реакції платників податків на нову систему оподаткування – S2 та S3: включено реакцію платників податків • Ґрунтуються на розрахунках S1 • Реакція платників податків на нову базу оподаткування (S2) та ставку податку (S3) Реакція на зміну бази оподаткування Реакція на зміну ставки податку S1 – Проста екстраполяція - - S2 - Реакція на зміну бази оподаткування + - S3 - Реакція на зміну ставки податку - + Підсумок сценаріїв розрахунку доходів від ПВК *Коригування здійснено для дивідендів нерезидентам, оскільки НБУ обмежував виплату дивідендів з 2014 року, При коригуванні зроблено припущення про незмінне відношення дивідендів до ВВП, яке було до 2014 року 8

9.

© German Advisory

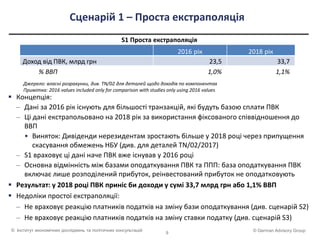

Group© Інститут економічних досліджень та політичних консультацій Сценарій 1 – Проста екстраполяція Концепція: – Дані за 2016 рік існують для більшості транзакцій, які будуть базою сплати ПВК – Ці дані екстрапольовано на 2018 рік за використання фіксованого співвідношення до ВВП • Виняток: Дивіденди нерезидентам зростають більше у 2018 році через припущення скасування обмежень НБУ (див. для деталей TN/02/2017) – S1 враховує ці дані наче ПВК вже існував у 2016 році – Основна відмінність між базами оподаткування ПВК та ППП: база оподаткування ПВК включає лише розподілений прибуток, реінвестований прибуток не оподатковують Результат: у 2018 році ПВК приніс би доходи у сумі 33,7 млрд грн або 1,1% ВВП Недоліки простої екстраполяції: – Не враховує реакцію платників податків на зміну бази оподаткування (див. сценарій S2) – Не враховує реакцію платників податків на зміну ставки податку (див. сценарій S3) 2016 рік 2018 рік Доход від ПВК, млрд грн 23,5 33,7 % ВВП 1,0% 1,1% Джерело: власні розрахунки, див. TN/02 для деталей щодо доходів по компонентах Примітка: 2016 values included only for comparison with studies only using 2016 values S1 Проста екстраполяція 9

10.

© German Advisory

Group© Інститут економічних досліджень та політичних консультацій Сценарій 2 – реакція на зміну бази оподаткування (I) Важливо розглянути реакцію платників податків (компаній) на суттєву зміну бази оподаткування Короткостроковий період: o Реінвестування прибутку замість виплати дивідендів (відстрочення податку) o Прибутки будуть врешті-решт розподілені і оподатковані після амортизації інвестицій o Це частина економічної мотивації ПВК o Також можливо: реакція «Почекати і подивитись» - зберігати прибутки замість інвестування Середньостроковий період: o Використати можливі лазівки бази оподаткування (ухилення від сплати податку) o Це типовий ризик для нової бази оподаткування Реакція в коротко- та середньостроковому періоді відбувається в однаковому напрямку: зниження доходів від ПВК 3 канали реакції компаній o Виплата дивідендів o Платежі «прирівняні до дивідендів» Оскільки це передусім операції із пов'язаними особами, ми припускаємо, що компанії переважно зможуть контролювати обсяг таких операцій в короткостроковому періоді o Розподіл прибутку до бюджету державними підприємствами 10

11.

© German Advisory

Group© Інститут економічних досліджень та політичних консультацій Сценарій 2 – реакція на зміну бази оподаткування (II) Концепція: – Платники податку реагують на нову базу оподаткування зниженням частки розподіленого прибутку – Основне припущення: дивіденди та «прирівняні платежі» знижуються на 20% o Див. TN для різних значень – Непряме припущення щодо порівняно сильного контролю за прирівняними платежами – Розподілення прибутку державними підприємствами знижується на 10% o Держпідприємства є під вищим тиском щодо розподілення прибутку, ніж приватні компанії – Немає реакції компаній на зміну ставки податку Результат: можлива суттєва втрата доходу (S2: у 2018 році лише 81% від доходів від ПВК за сценарієм S1) – Висока непевність щодо ступеня реакції, що складно оцінити 2016 рік 2018 рік Доход від ПВК, млрд грн 19,1 27,4 % ВВП 0,8% 0,9% S2 – Реакція на зміну бази оподаткування Джерело: власний розрахунок 11

12.

© German Advisory

Group© Інститут економічних досліджень та політичних консультацій Сценарій 3 – реакція на зміну ставки податку Концепція: – За ПВК ефективна ставка податку на розподілений прибуток буде нижчою, ніж раніше • Основна причина: відсутність оподаткування у джерела / ПДФО на дивіденди • Див. TN/02/2017 для деталей – Компанії реагують на зниження ставки активацією та / або детінізацією діяльності – Це призводить до менших втрат доходів («Ефект Лаффера») – Розраховано за допомогою використання емпіричної оцінки «еластичності оподаткованого доходу “ – Ми використовуємо порівняно високу еластичність у -0,5, що означає оптимістичну оцінку доходу Результат: Дещо вищий доход від ПВК, ніж за сценарієм S1 (+3,2 млрд грн у 2018р.) – Не дуже суттєві наслідки реакції на зміну ставки податку 2016 рік 2018 рік Доход від ПВК, млрд грн 25,0 36,9 % ВВП 1,1% 1,2% S3 – реакція на зміну ставки податку Джерело: власні розрахунки, оцінка еластичності: Dwenger and Steiner (2012) 12

13.

© German Advisory

Group© Інститут економічних досліджень та політичних консультацій 4.3 Доход від ПВК: підсумок результатів Суттєва невизначеність існує щодо доходів від ПВК: – Незрозуміла реакція платників податків, особливо щодо зміни бази оподаткування – Відсутність даних по окремих компонентах бази оподаткування Можливий діапазон доходів від ПВК: За наявності цих обмежень, ми вважаємо, що можливий діапазон доходів від ПВК у 2018 році може становити відповідно до наших сценаріїв – Оптимістична оцінка: S3 –36,9 млрд грн, 1,2% ВВП – Песимістична оцінка: S2 –27,4 млрд грн, 0,9% ВВП Сценарій 2016 рік 2018 рік млрд грн % ВВП млрд грн % ВВП S3 25,0 1,1% 36,9 1,2% S1 23,5 1,0% 33,7 1,1% S2 19,1 0,8% 27,4 0,9% Підсумок результатів, сортований за розміром доходів Джерело: власні розрахунки 13

14.

© German Advisory

Group© Інститут економічних досліджень та політичних консультацій 4.4 Порівняння з іншими розрахунками 2016 рік 2018 рік млрд грн % ВВП млрд грн % ВВП Інші розрахунки ДФС 16,8 0,7% - - Міністерство фінансів 25,0 1,1% 32,4 1,1% Інститут майбутнього - - 40,2 1,3% Шевцова 30,5 1,3% 40,1 1,3% Шемяткін/Шевцова 17,4 0,7% - - Наші оцінки Оптимістична оцінка 25,0 1,1% 36,9 1,2% Песимістична оцінка 19,1 0,8% 27,4 0,9% Оцінки доходів від ПВК Джерело: розрахунки зазначених в таблиці авторів, величина ВВП з IMF World Economic Outlook за квітень 2017 р., власні розрахунки Примітка: значення за 2016 рік наведено лише з метою порівняння Наш оптимістичний результат повністю відповідає іншим розрахункам щодо доходів від ПВК, 1,1-1,3% ВВП Водночас наша песимістична оцінка у 0,9% ВВП (2018 р.) дещо нижча за інші дослідження Песимістична оцінка враховує можливу реакцію на зміну бази оподаткування Наші результати свідчать про великі фіскальні ризики через ПВК у короткостроковому періоді 14

15.

© German Advisory

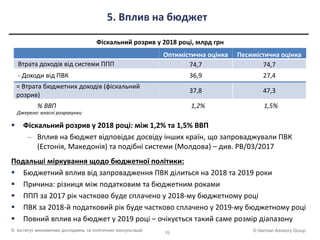

Group© Інститут економічних досліджень та політичних консультацій 5. Вплив на бюджет Фіскальний розрив у 2018 році: між 1,2% та 1,5% ВВП – Вплив на бюджет відповідає досвіду інших країн, що запроваджували ПВК (Естонія, Македонія) та подібні системи (Молдова) – див. PB/03/2017 Подальші міркування щодо бюджетної політики: Бюджетний вплив від запровадження ПВК ділиться на 2018 та 2019 роки Причина: різниця між податковим та бюджетним роками ППП за 2017 рік частково буде сплачено у 2018-му бюджетному році ПВК за 2018-й податковий рік буде частково сплачено у 2019-му бюджетному році Повний вплив на бюджет у 2019 році – очікується такий саме розмір діапазону Оптимістична оцінка Песимістична оцінка Втрата доходів від системи ППП 74,7 74,7 - Доходи від ПВК 36,9 27,4 = Втрата бюджетних доходів (фіскальний розрив) 37,8 47,3 % ВВП 1,2% 1,5% Фіскальний розрив у 2018 році, млрд грн Джерело: власні розрахунки 15

16.

© German Advisory

Group© Інститут економічних досліджень та політичних консультацій 6. Середньострокова перспектива Відтермінування сплати податку лише в короткостроковому періоді: врешті-решт прибуток буде розподілено Дотримання законодавства: легша перевірка податкових декларацій органами ДФС може сприяти збільшенню доходів Очікується часткове відновлення податкових надходжень у середньостроковій перспективі Ризик високого ухилення від сплати податку: якщо не чітко ви значено базу оподаткування ПВК, платники податку можуть пересунути розподілення прибутку на неоподатковувані операції => нижчі податкові надходження Симптом: база оподаткування ПВК набагато нижча, ніж база ППП у 2016 році Дві можливі причини: – Надзвичайно низьке розподілення прибутку у 2016 році або – Існування розподілу прибутку, яке не оподатковують податком на виведений капітал Наслідки останнього варіанту: доходи від ПВК можуть не відновитись у середньостроковому періоді Необхідна постійна зміна політики (заходи із боротьби із ухиленням від сплати податку) Перспектива: Можливе зниження фіскального розриву у середньострокові перспективі – Залежить від ефективності політики із запровадження заходів із боротьби із ухиленням від сплати податку Ризик, що дірки у базі оподаткування ПВК можуть призвести до широкого використання інструментів з ухилення від сплати податку та знизити середньострокові доходи, якщо їх не закриють 16

17.

© German Advisory

Group© Інститут економічних досліджень та політичних консультацій 7. Рекомендації Рекомендація у випадку запровадження ПВК із січня 2018 року: Обережна бюджетна політика повинна включати заходи із компенсації очікуваної втрати бюджетних доходів Рекомендація у випадку ухвалення закону про ПВК із відтермінованим запровадженням ПВК ДФС повинен зібрати вичерпні дані щодо податкової бази ПВК за один повний рік, щоб уможливити більш точну оцінку доходів Потрібно зробити подальше дослідження щодо реакції на нову базу оподаткування Потрібно сконцентрувати зусилля на закритті потенційних дірок у базі оподаткування 17

18.

© German Advisory

Group© Institute for Economic Research and Policy Consulting Контакти Девід Заха saha@berlin-economics.com Роберт Кірхнер kirchner@berlin-economics.com Олександра Бетлій betliy@ier.kiev.ua German Advisory Group c/o BE Berlin Economics GmbH Schillerstr, 59, D-10627 Berlin Tel: +49 30 / 20 61 34 64 0 Fax: +49 30 / 20 61 34 64 9 www.beratergruppe-ukraine.de Twitter: @BerlinEconomics 18

19.

© German Advisory

Group© Інститут економічних досліджень та політичних консультацій Додаток: Доходи від ПВК у випадку вищих ставок податку Альтернативний сценарій із вищими ставками (відповідно до наших рекомендацій у роботі PS/01/2017 «ППП чи ПВК: аналіз та рекомендації») 20% на дивіденди 25% на «прирівняні до дивідендів платежі» Сприяє вищим надходженням від ПВК, але все ще нижче за доходи від ППП Можливий діапазон доходів від ПВК у 2018 році: Оптимістична оцінка: S3 – 44,3 млрд грн, 1,4% ВВП Песимістична оцінка: S2 – 35,1 млрд грн, 1,1% ВВП Фіскальний розрив становитиме від 1,0% до 1,3% ВВП Сценарій 2016 рік 2018 рік млрд грн % ВВП млрд грн % ВВП S3 30,3 1,3% 44,3 1,4% S1 29,9 1,3% 43,2 1,4% S2 24,4 1,0% 35,1 1,1% Підсумок результатів, сортований за розміром доходів Джерело: власні розрахунки 19

Download

![© German Advisory Group© Інститут економічних досліджень та політичних консультацій

Оцінка короткострокового впливу на бюджет від

запровадження податку на виведений капітал

Девід Заха, Роберт Кірхнер, Олександра Бетлій, Ольга Гейчак

у співпраці із

Берлін / Київ, 25 серпня 2017 року

Аналітична записка [PB/12/2017]](https://image.slidesharecdn.com/pb122017ukr-180201143739/85/slide-1-320.jpg)