ЯК МИ ДОЦЬОГО ПРИЙШЛИ

3

ТОТАЛЬНЕ СПРОЩЕННЯ

ОПОДАТКУВАННЯ ЗАЛЕЖИТЬ ВИКЛЮЧНО ВІД РІШЕННЯ ПЛАТНИКА

РІВНЕ ОПОДАТКУВАННЯ

ВІДМОВА ВІД ДВОХ БУХГАЛТЕРІЙ

4.

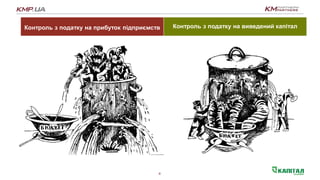

Контроль з податкуна прибуток підприємств Контроль з податку на виведений капітал

4

5.

Об'єкт оподаткування –виключно операції з неплатниками

5

ВИВЕДЕННЯ

КАПІТАЛУ

відсотки нерезидентам-

пов’язаним особам, фін.

допомога, виплата

неприбутковим,

інвестування за кордон

дивіденди, виплати

держаними та

комунальними

підприємствами

ДОНАРАХУВАННЯ

ЗА ОПЕРАЦІЯМИ

ТЦУ, ЗВИЧАЙНІ

ЦІНИ

ПРИРІВНЯНИМИ

ПЛАТЕЖАМИ

СПЛАЧУЄ ТОЙ, ХТО ЗДІЙСНЮЄ ОПЕРАЦІЮ

ОПЕРАЦІЇ З

ДЕКЛАРУЄТЬСЯ ЩОМІСЯЦЯ

(У РАЗІ НАЯВНОСТІ ОПЕРАЦІЇ)

ДЕКЛАРУЄТЬСЯ ЩОРІЧНО

ДО 1 ЖОВТНЯ

(РАЗОМ ІЗ ЗВІТОМ ПО ТЦУ)

5

6.

ЗАРАХУВАННЯ

6

6

ПОДАТКОВІ ЗОБОВ’ЯЗАННЯ

ЗА ОПЕРАЦІЯМИІЗ ВИВЕДЕННЯ КАПІТАЛУ

ЗМЕНШУЮТЬСЯ НА:

- суму податку на майно, зараховується протягом двох

календарних років

- суму податку, сплаченого у зв’язку з наданням фінансової

допомоги, сума якої повернулась платнику податку (у

випадку часткового повернення у відповідному

пропорційному співвідношенні), зараховується протягом

календарного року

6

7.

ОПОДАТКУВАННЯ НЕРЕЗИДЕНТІВ

ВИКЛЮЧНО ЧЕРЕЗПОСТІЙНІ ПРЕДСТАВНИЦТВА ДІЯЛЬНІСТЬ З:

здавання в оренду (лізинг) майна, розташованого на території України;

продажу нерухомого майна, розташованого на території України;

здійснення довгострокових контрактів на території України;

надання брокерських, комісійних або агентських послуг на користь

резидентів за винятком купівлі-продажу товарів (робіт; послуг) поза

межами території України у нерезидента;

здійснення операцій з продажу або іншого відчуження цінних паперів,

деривативів або корпоративних прав, емітованих українською ЮО

7

8.

Податок на виведенийкапітал (ПнВК) та ПДФО, ЄСВ

ОПЕРАЦІЯ ПНВК

СТАВКА 20%

ПДФО

СТАВКА 20%

виплата за протокольним рішенням

власника

(в тому числі дивіденди)

20% -

відчуження долі в юридичній особі

(різниця між вартістю придбання та

продажу)

- 20%

самостійне декларування

фізичною особою

ліквідація юридичної особи

(різниця між сумою внеску та сумою

отриманого майна після ліквідації)

20% -

8

9.

Поточний стан декларуванняі сплати податку на прибуток

Кількість платників Сплачено податку/

Накопичено

збитків

(млн.грн.)

Сплачено

податок

на репатріацію

(млн.грн.)

Звітність по ТЦО за

2015 рік

(млн.грн.)

План на 2016 рік /

може бути отримано

(розрахунково)

(млн.грн.)

Прогноз по ПнВК

(розрахунково)

(млн.грн.)

1 2 3 4 5 6

Всього 269 215 507,6

(див.прим.1)

2,8 60 400,0 49 460,0

З оборотом ˃20 млн.грн. 21 000 13 800 коригування об’єкта

оподаткування

на 1,2 млн.грн.

неприбуткові

платники

коригували збитки

З них прибуткових: 12 935 13 800

з доходом ˃ 100 млн.грн.

в квартал

1086 11 300 85,0 45 000,0 31 000

(див.прим.3)

з доходом ˂ 100

млн.грн. в квартал

11849 1 635 6 540

З них збиткових 8000 - 1 068 180,4 355,0

(див.прим.1)

1 860,0 10 760,0

(див.прим.1)

З оборотом ˂ 20 млн.грн. 248 000 До обрахунку суми не включено 7 000,0

(див.прим.2)

7 700,0

9

10.

Поточний стан декларуванняі сплати податку на прибуток

(аналітична довідка на підставі даних зведеної декларації ДФС за 2015 рік та 1 квартал 2016 року)

10

Прим.1- Якщо застосувати середню ставку податку з доходів нерезидентів за фактичними

даними 2015 року – 2,6%, то збитковими платниками вже виведено майже 13,6 млрд грн.,

відповідно за рік буде виведено 53,8 млрд грн., за ставкою ПнВК 20% ця сума складає

10,76 млрд.грн. (враховано за колонкою 6).

Прим. 2 - Розраховано як 30% від суми податку, що планується до сплати великими

платниками податку (ВПП) за мінусом сплачених платниками з доходом більше 20 але

менше 100 млн. в квартал (45 000 000 тис *30% - 6 540 000 тис). 30% - це співвідношення

сплаченого податку ВПП за 2015 рік до сплаченого іншими платниками податку за 2015 рік.

Прим. 3 - Якщо брати за базу фінансовий результат, який складає 60% (за звітністю 61-

66%) до об’єкту оподаткування після коригування на податкові різниці, та застосувати

ставку 20%.

11.

Схематичне зображення запропонованихзмін:

ЄДИНА СТАВКА

20%

ПнВК та ПДФО

БУДЬ-ЯКИЙ ДОХІД ФО,

ОПОДАТКОВАНИЙ

ПНВК, НЕ Є ОБ'ЄКТОМ

ОПОДАТКУВАННЯ

ПДФО

ЗБІЛЬШЕННЯ

ПОРОГУ ДЛЯ

ОБОВ'ЯЗКОВОЇ

РЕЄСТРАЦІЇ

ПЛАТНИКОМ ПДВ

5 МЛН.ГРН.

ЗМІНА ПОРОГУ

ДЛЯ ПДВ

СКАСУВАННЯ

ВІЙСЬКОВОГО

ЗБОРУ

ВРАХОВУЮЧИ

ЗБІЛЬШЕННЯ

ПДФО

11

12.

ПЕРСПЕКТИВИ ПОДАЛЬШОГО РЕФОРМУВАННЯ:

РОЗШИРЕННЯ

БАЗИПНВК

ЗА РАХУНОК ОБ'ЄКТІВ,

ЯКІ НАРАЗІ

ВИКОРИСТОВУЮТЬСЯ

ДЛЯ ОПТИМІЗАЦІЇ

ОПОДАТКУВАННЯ, ТА

КОРИГУВАННЯ ЗА ТЦУ

ПОЕТАПНЕ

ЗНИЖЕННЯ

СТАВОК ПДФО

ТА ЄСВ

ПОЕТАПНЕ

ЗНИЖЕННЯ

СТАВКИ ПНВК

СПОЧАТКУ ДО 15%,

В ПЕРСПЕКТИВІ 3Х

РОКІВ – ДО 10%

ПДФО та ЄСВ

до 10%

12