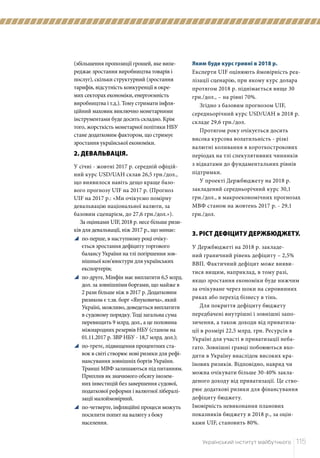

У 2017 р. економіка України продовжує відновлюватися, але темпи зростання залишаються досить слабкими. Транспортна блокада Донбасу і націоналізація підприємств ОРДЛО внесли свій негативний внесок і частково нівелювали позитивний ефект від покращення зовнішньої кон'юнктури. Зростання світових цін на більшість груп сировинних товарів – залізну руду, метали – перевершило прогнози МВФ і Світового банку.