IN DUTCH - Using our holistic metrics framework to map your supply chain strategy

•

1 like•341 views

Article from Value Chain Magazine. In a series of articles inspired by the book Supply Chain Metrics that Matter from Lora Cecere. In this eight and last article, we use our holistic metrics framework, built around the supply chain triangle, to develop a business case for a supply chain improvement project. We also illustrate how different strategies impact the trade-off between the metrics and how different strategies lead to different priorities in the metrics framework.

Recommended

Recommended

More Related Content

Viewers also liked

Viewers also liked (15)

Similar to IN DUTCH - Using our holistic metrics framework to map your supply chain strategy

Similar to IN DUTCH - Using our holistic metrics framework to map your supply chain strategy (20)

More from Bram Desmet

More from Bram Desmet (11)

IN DUTCH - Using our holistic metrics framework to map your supply chain strategy

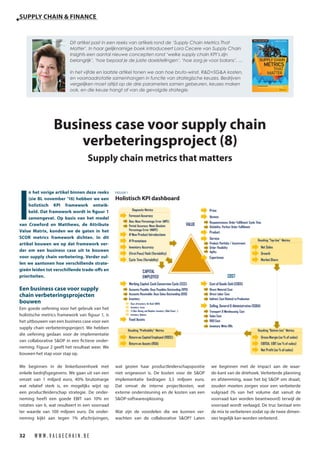

- 1. W W W . V A L U E C H A I N . B E32 SUPPLY CHAIN & FINANCE Dit artikel past in een reeks van artikels rond de ‘Supply Chain Metrics That Matter’. In haar gelijknamige boek introduceert Lora Cecere van Supply Chain Insights een aantal nieuwe concepten rond ‘welke supply chain KPI’s zijn belangrijk’, ‘hoe bepaal je de juiste doelstellingen’, ‘hoe zorg je voor balans’, … In het vijfde en laatste artikel tonen we aan hoe bruto-winst, R&D+SG&A kosten, en voorraadrotatie samenhangen in functie van strategische keuzes. Bedrijven vergelijken moet altijd op de drie parameters samen gebeuren, keuzes maken ook, en die keuze hangt af van de gevolgde strategie. Business case voor supply chain verbeteringsproject (8) Supply chain metrics that matters I n het vorige artikel binnen deze reeks (zie BL november ’16) hebben we een holistisch KPI framework ontwik- keld. Dat framework wordt in figuur 1 samengevat. Op basis van het model van Crawford en Matthews, de Attribute Value Matrix, konden we de gaten in het SCOR metrics framework dichten. In dit artikel bouwen we op dat framework ver- der om een business case uit te bouwen voor supply chain verbetering. Verder zul- len we aantonen hoe verschillende strate- gieën leiden tot verschillende trade-offs en prioriteiten. Een business case voor supply chain verbeteringsprojecten bouwen Een goede oefening voor het gebruik van het holistische metrics framework van figuur 1, is het uitbouwen van een business case voor een supply chain verbeteringsproject. We hebben die oefening gedaan voor de implementatie van collaborative S&OP in een fictieve onder- neming. Figuur 2 geeft het resultaat weer. We bouwen het stap voor stap op. We beginnen in de linkerbovenhoek met enkele bedrijfsgegevens. We gaan uit van een omzet van 1 miljard euro, 40% brutomarge wat relatief sterk is, en mogelijks wijst op een productleiderschap strategie. De onder- neming heeft een goede EBIT van 10% en rotaties van 6, wat resulteert in een voorraad ter waarde van 100 miljoen euro. De onder- neming kijkt aan tegen 1% afschrijvingen, wat gezien haar productleiderschapspositie niet ongewoon is. De kosten voor de S&OP implementatie bedragen 3,5 miljoen euro. Dat omvat de interne projectkosten, wat externe ondersteuning en de kosten van een S&OP-softwareoplossing. Wat zijn de voordelen die we kunnen ver- wachten van de collaborative S&OP? Laten we beginnen met de impact aan de waar- de-kant van de driehoek. Verbeterde planning en afstemming, waar het bij S&OP om draait, zouden moeten zorgen voor een verbeterde vulgraad (% van het volume dat vanuit de voorraad kan worden beantwoord) terwijl de voorraad wordt verlaagd. De truc bestaat erin de mix te verbeteren zodat op de twee dimen- sies tegelijk kan worden verbeterd. FIGUUR 1 Holistisch KPI dashboard

- 2. SUPPLY CHAIN & FINANCE 33V A L U E C H A I N M A N A G E M E N T - D E C E M B E R 2 0 1 6 Laten we er voorlopig van uit gaan dat de vul- graad kan worden verbeterd van 90% naar 95%. We zullen ook veronderstellen dat de helft van dat volume momenteel verloren is omdat klanten elders kopen als het product niet onmiddellijk beschikbaar is. Met die veronderstellingen is het duidelijk dat de impact van de vulgraad zich vertaalt naar een stijging van de nettoverkoop met 2,5%, wat 25 miljoen euro is. Uiteraard moeten die goederen worden geproduceerd, dus niet alles is extra EBIT. We zullen de 60% ‘Cost of Goods Sold’ aftrekken en veronderstellen dat de extra verkoop kan worden behandeld door de bestaande organisatie. De EBIT impact als zodanig bedraagt 40% * 25 miljoen euro = 10 miljoen euro. Een tweede effect van verbeterde service zou een verbetering van de verkoopprijs moeten zijn, die we schatten op 1%. Slechte service levels leiden tot lastige prijsonderhandelin- gen met klanten. Zij kunnen je er makkelijk van beschuldigen niet datgene te leveren wat ze verwachten. Excellente service levels plaat- sen je in een veel sterkere positie. Dat zou de prijzen moeten opkrikken. Een verbetering van de verkoopprijs met gemiddeld 1% leidt tot een stijging van de omzet met 10 miljoen euro. Aangezien dat voor bestaande produc- ten is, zal die stijging met 10 miljoen euro net- toverkoop ook resulteren in een stijging met 10 miljoen euro in EBIT. Die effecten worden in figuur 2 als (1a) en (1b) voorgesteld. Behalve een positieve impact op de ‘waarde’ dimensie van de driehoek, krijgen we ook een impact op de ‘kosten’ en op de ‘capital employed’ dimensies. We kunnen een mogelijke kostenimpact van een collaborative S&OP verwachten doordat overuren worden verminderd dankzij een meer efficiënte planning, doordat er minder spoedzendingen nodig zijn dankzij meer visi- biliteit en beter geplande voorraden, doordat de aankoopprijs verlaagt aangezien belang- rijke leveranciers vergelijkbare voordelen ervaren, … Om aan de kostenzijde een vergelijkbare ver- betering van de EBIT in de hand te werken zoals aan de waarde-zijde, namelijk 20 mil- joen euro, moeten we de 600 miljoen euro aan COGS (kosten van verkochte producten) verminderen met 3,3%, wat realistisch lijkt. Dat effect wordt in figuur 2 als (2) voorgesteld. FIGUUR 2 Voorbeeld van een business case voor de implementatie van een col- laborative S&OP op basis van de supply chain metrics die er toe doen (‘Supply Chain Metrics That Matter’) FIGUUR 3 Overgaan van Opex naar Customer Intimacy - Impact op Service, Kosten en Cash

- 3. W W W . V A L U E C H A I N . B E34 SUPPLY CHAIN & FINANCE Met meer accurate informatie en een betere afstemming zou ook de voorraad met 10% moeten kunnen dalen. Voor het bedrijf uit ons voorbeeld betekent dit dat er eenmalig 10 miljoen euro cash wordt gegenereerd. Dat is effect (3a) in figuur 2. Zoals we in vorige artikels in deze reeks heb- ben besproken, zorgt voorraad ook voor jaar- lijks terugkerende kosten, die we hebben gecategoriseerd als ‘rente’, ‘ruimte’ en ‘risico’. We hebben uitgelegd hoe een ICC-percentage (Inventory Carrying Cost), dat deze kosten samenvat, wordt berekend. Voor het bedrijf uit ons voorbeeld gaan we ervan uit dat de ICC 25% is. Dat betekent dat de jaarlijks terug- kerende winst- en verlies besparing van onze 10 miljoen euro voorraadreductie 2,5 miljoen euro bedraagt. Als een ICC-percentage niet vaak wordt gehan- teerd, kan het helpen het meer direct te verta- len naar kostenbesparingen op het samenge- stelde ‘huur, ruimte en risico’.Bijvoorbeeld aan de ‘huur’-kant zouden we de 10 miljoen euro cash kunnen aanwenden om leningen af te betalen, waardoor we minder rente betalen en mogelijks ook een lagere rente op de reste- rende leningen. Laat ons zeggen dat we mini- maal 10Mi€ * 2% = 200k€ vermijden. De 10% lagere voorraad zal bijvoorbeeld een reductie van 5% op de huur van magazijnruimte bete- kenen voor volgend jaar en 10% voor het jaar daarna. Laat ons zeggen dat we de huur met 800k€ of 8% van 10Mi€ kunnen verminderen (in de veronderstelling dat de kosten voor magazijnruimte 1,7% van de COGS bedragen). Aan de ‘risico’-zijde heeft het bedrijf uit ons voorbeeld te maken met een afwaardering van 1% of 10 miljoen euro. Met een verbe- terde S&OP zou daarop 25% kunnen wor- den bespaard, goed voor 2,5 miljoen euro. De huur, de ruimte en het risico bedragen nu samen 3,5 miljoen euro, wat hetzelfde is als in onze schatting waarbij we het ICC-percentage hebben gebruikt. Het jaarlijks terugkerende effect van de voorraadreductie is weergege- ven als effect (3b) in figuur 2. Aangezien de ‘rente’ een vorm van ‘intrest’ is, zeggen we dat het een ‘nettowinst’ impact betreft in plaats van een ‘EBIT’ impact. De rente is niet inbegre- pen in de EBIT en dus gaat de impact duidelijk verder dan de EBIT. In de linkerbenedenhoek van figuur 2 hebben we ook de impact van de verbeteringen op de ROCE proberen te beoordelen. We veronder- stellen dat de huidige ROCE 100 miljoen euro bedraagt (EBIT) / 700Mi€ (Capital Employed) = 14,3%. De gezamenlijke impact van (1), (2) en (3a) voeren de EBIT op tot 143,5Mi€. Aan- gezien de voorraad met 10 miljoen euro is gedaald, is dat ook het geval voor de Capital Employed. De nieuwe ROCE wordt 143,5Mi€ / 690Mi€, wat 20,8% is! Dat betekent +7% ofwel een relatieve verbetering met 50%! Onderaan figuur 2 vatten we de vaststellin- gen op het vlak van ‘payback’ samen. Voor een kost van 3,5 miljoen euro en een totale nettowinst impact van 43,5 miljoen euro bedraagt de terugverdienperiode één maand. FIGUUR 4 Overgaan van Opex naar Customer Intimacy – De vereiste impact op de omzet, EBIT en ROCE FIGUUR 5 Overgaan van Opex naar Customer Intimacy – ‘Second order effects’ via de forecastaccuraatheid

- 4. SUPPLY CHAIN & FINANCE 35V A L U E C H A I N M A N A G E M E N T - D E C E M B E R 2 0 1 6 Naast de nettowinst impact genereren we 10 miljoen euro cash. Dat betekent dat we het project kunnen financieren met de cash die werd gegenereerd. De ROCE impact is +7% of een relatieve verbetering van 50%. Zowel de besparingen als de kosten zijn zeker realistisch voor de onderneming en het project in kwes- tie. Het holistisch metrics framework gebruiken om de strategie vorm te geven We zullen eerst aantonen wat er gebeurt wan- neer een onderneming overgaat van een ope- rational excellence strategie naar een custo- mer intimacy strategie. De afgelopen tien jaar hebben we heel wat ondernemingen zien worstelen met lagekos- tenconcurrenten uit het Midden-Oosten en Azië. Sommige ondernemingen kozen voor offshoring van hun operaties in een poging concurrentieel te blijven op kostenvlak. Andere hebben geprobeerd hun producten en dienstverlening te diversifiëren om meer waarde te halen uit de nabijheid van de klant en hun kennis over die klant. Hoewel dat wel- licht eerder een defensieve dan een offensieve stap is, betekent het wel een stap in de rich- ting van customer intimacy. Laten we even nagaan wat een dergelijke stap als effect heeft in ons holistisch metrics framework. Figuur 3 toont de primaire impact op service, kosten en cash. Een van de aspecten van de beweging richting meer customer intimacy aan de servicezijde, is de uitbreiding van het productportfolio. Daarmee willen we het aan- deel aan uitgaven dat onze klanten bij ons besteden (‘share of wallet’), vergroten. We moeten evenwel rekening houden met het kosten- en cash-aspect. Aangezien niet al die nieuwe producten in even hoge volumes en even vlot zullen verkopen, zullen onze gemiddelde directe materiaalkosten stijgen. En aangezien we meer productietijd zullen verliezen door omstellingen en andere activiteiten die geen waarde toevoegen, zullen ook de arbeidskosten toenemen. Bovendien zorgt een complexer portfolio ervoor dat meer mensen nodig zijn bij R&D, productmanage- ment, planning, enz., wat de gemiddelde indirecte kosten opvoert. We moeten ons er dus van vergewissen dat de extra produc- ten niet enkel het verkoopvolume opdrij- ven, maar dat onze one-stop-shop en ons ‘intieme kennis van de klant’-concept er wel degelijk voor zorgen dat de klant hogere prijzen betaalt. De prijzen zouden moeten stijgen en hoger moeten liggen dan die van de kostenlei- der, zo niet stevenen we op een langzame en pijnlijke dood af. Aangezien niet alle nieuwe producten even hoog in volume en even snellopend zullen zijn, moeten we er ook rekening mee houden dat de voorraad wellicht zal stijgen. Als we dezelfde ROCE willen behouden, moeten we ervoor zorgen dat de hogere verkoopprijs niet alleen over- eenkomt met de EBIT van de kostenleider, onze EBIT zou zelfs hoger moeten zijn om de hogere cashbehoefte te dekken! FIGUUR 6 KPI focus voor een Operational Excellence strategie FIGUUR 7 KPI focus voor een Customer Intimacy strategie

- 5. W W W . V A L U E C H A I N . B E36 SUPPLY CHAIN & FINANCE Figuur 4 vat het vereiste effect op omzet, EBIT en ROCE samen. Willen we dezelfde ROCE behouden met een hogere voorraad, dan is het essentieel dat we de EBIT% ver- beteren. Dus moeten we ervoor zorgen dat we de verkoopprijs kunnen verhogen als compensatie voor het bredere product- portfolio. Terwijl we de effecten die in figuur 3 en figuur 4 worden voorgesteld als ‘first order effects’ kunnen beschouwen, moe- ten we er rekening mee houden dat som- mige ‘second order effects’ zullen wegen op de verbetering van de EBIT die we als doel hebben. Een uitgebreider product- portfolio valt moeilijker te forecasten en zal de gemiddelde forecastaccuraatheid doen dalen. Als forecasts minder accuraat zijn, hebben we meer veiligheidsvoorraad nodig. We zullen voor meer verrassingen komen te staan in de productie en dat leidt tot meer rush orders en jaagt de pro- ductiekosten verder de hoogte in. Figuur 5 geeft die ‘second order effects’ weer. Dus, als we het hebben over het optrekken van de verkoopprijs als gevolg van het grotere productportfolio, moeten we niet enkel de ‘first order effects’, maar ook de ‘second order effects’ opvangen. En dat is makkelij- ker gezegd dan gedaan KPI focus voor elk van de drie strategieën van Treacy & Wiersema In een Opex onderneming draait alles om de kosten. We moeten continu de uitdaging aan- gaan en de kosten verlagen om onze laagste prijspropositie te blijven steunen. Voorraad is slecht, niet zozeer vanwege het cashverbruik, maar omdat voorraad operationele kosten genereert en zelfs verbergt. Figuur 6 vat dat samen. Een heel ander verhaal gaat op in een Custo- mer Intimacy onderneming. Daar is de dienstverlening aan de klant de belangrijkste bekommernis. Als we moeten kiezen tussen kosten en service, zal service altijd de boven- hand halen. De kosten en de benodigde cash zijn slechts het resultaat. Behalve de eerder besproken service metrics, kunnen we een ‘Net Promoter Score’, het aandeel van de totale besteding van de klant (‘share of wal- let’), en het aantal prijspunten boven de laag- ste kost als primaire KPI’s verwachten. We kunnen de eerste twee slechts financieren als dat de derde in stand houdt. Die focus wordt samengevat in figuur 7. Bij een productleider komt het product op de eerste plaats. De kosten en de capital employed zijn een resultante. Primaire KPI’s voor de onderneming zijn bijvoorbeeld het aantal keren dat we als eerste op de markt komen met een nieuwe technologie, het aan- tal productbesprekingen in toonaangevende magazines, het aantal prijspunten boven de gemiddelde marktprijs. Ook hier zullen we enkel de eerste twee kunnen financieren als we de derde weten te realiseren. Kosten en cash moeten worden ‘beheerst’ maar slechts op het niveau van andere productleiders. De marge die het product genereert, moet op de eerste plaats komen. Om die marge te genereren moet het product naar voren wor- den geschoven, moeten we er als eerste mee op de markt komen, … Dat wordt in figuur 8 samengevat. Zoals we in eerdere artikels al vermeldden, hangen de targets voor kosten en cash af van onze strategie. Bovendien moeten we er in iedere vergadering voor zorgen dat cruciale metrics zoals service of het product steevast op de eerste plaats komen, tenzij we een Opex bedrijf zijn. We moeten proberen benchmarks voor kosten en cash te ontwikkelen met gelij- ken die dezelfde strategie volgen. Maar we mogen ze niet zomaar aanvaarden zonder eerst een benchmark te voeren voor de bruto winstmarge die we denken te kunnen halen. Hiermee zijn we aan het eind gekomen van een reeks artikels die geïnspireerd zijn op de metrics die ertoe doen van Lora Cecere en waarbij we gebruik maken van de supply chain driehoek als een sleutelconcept om stra- tegiegedreven supply chains te herdefiniëren. FIGUUR 8 KPI focus voor een Product Leadership strategie